Zapraszamy do zapoznania się z raportem analitycznym dotyczącym Spółki Lubelski Węgiel Bogdanka, przygotowanym przez analityków Stowarzyszenia Inwestorów Indywidualnych.

Raport można również pobrać w formacie PDF.

Spis treści:

- Podstawowe informacje o Spółce

- Analiza otoczenia branżowego i pozycja Spółki

- Analiza wyników finansowych

- Analiza bilansu i wskaźnikowa

- Perspektywy i strategia rozwoju do 2025 roku

- Analiza techniczna

- Podsumowanie

Lubelski Węgiel Bogdanka

1. Podstawowe informacje o Spółce

Grupa Kapitałowa LW Bogdanka jest jednym z czołowych krajowych producentów węgla kamiennego energetycznego, który stosowany jest przede wszystkim do produkcji energii elektrycznej, cieplnej i produkcji cementu. W strukturze produkcji Emitenta dominuje miał energetyczny, który w 2017 roku stanowił 97,8% łącznej produkcji. Jest to bardzo istotne, aby rozróżnić jaki rodzaj węgla wydobywa i produkuje Spółka. Przykładowo, znane inwestorom JSW w znaczącej większości produkuje węgiel koksowy (ponad 70% produkcji w 2017 roku), z którego wytwarzana jest m.in. stal. Działalność bliższą Emitentowi prowadzi natomiast Polska Grupa Górnicza (PGG), która również wydobywa węgiel kamienny.

LW Bogdanka jest jedyną kopalnią węgla kamiennego w Polsce zlokalizowaną poza obszarem Górnego Śląska oraz, jak na razie, jedyną wydobywającą węgiel na terenie Lubelskiego Zagłębia Węglowego. Eksploatowany obszar górniczy jest podzielony na trzy pola wydobywcze: Bogdanka, Stefanów i Nadrybie, z czego szyby wydobywcze znajdują się tylko w dwóch pierwszych wymienionych obszarach.

|

Położenie kopalni „Bogdanka” |

|

|

Źródło: LW Bogdanka S.A. |

Okres żywotności kopalni Emitenta szacuje się obecnie na rok 2051 (poprzednio rok 2043). Na wydłużenie żywotności pozwoliło otrzymanie w listopadzie 2017 roku koncesji na wydobycie na obszar „Ostrów” w obszarze górniczym Ludwin o zasobach operatywnych szacowanych na poziomie około 172 mln ton węgla. Jednocześnie Spółka podejmuje starania, aby w kolejnych latach powiększyć obszar wydobycia o złoża „Orzechów” (obecnie Spółka posiada koncesje na rozpoznanie dla złoża), a także aby uzyskać koncesję wydobywczą dla złoża K-6, K-7 (o te złoża stara się również australijska Prairie Mining).

Emitent osiąga przychody ze sprzedaży węgla. Sortymenty węgla znajdujące się w ofercie Spółki obejmują węgiel energetyczny (głównie typ 32.2): groszek, orzech oraz miał. Parametry jakościowe produkowanego węgla kamiennego (relatywnie niska kaloryczność oraz relatywnie wysoka zawartość siarki względem węgla kamiennego wydobywanego w regionie śląskim) zawężają grupę potencjalnych odbiorców Spółki do podmiotów z branży energetycznej oraz odbiorców przemysłowych, posiadających instalacje odsiarczania spalin. Emitent sprzedaje węgiel w przeważającej większości w Polsce, udział sprzedaży zagranicznej w 2017 roku wyniósł 1,4%. Klienci Spółki to głównie duże podmioty energetyki zawodowej, choć sprzedaż kierowana jest również do mniejszych firm oraz odbiorców indywidualnych. Współpraca z głównymi odbiorcami odbywa się na podstawie podpisanych wieloletnich umów o współpracy. Największym klientem Bogdanki są podmioty z Grupy Kapitałowej Enea (około 78% przychodów w 2017 roku), która jest jednocześnie większościowym akcjonariuszem Emitenta. Do głównych odbiorców Emitenta należą:

- GK Enea – Enea Wytwarzanie – ok. 56% udziału w przychodach;

- GK Enea - Enea Połaniec (dawniej: ENGIE Polska Energia SA) – ok. 22% udziału w przychodach;

- Grupa Azoty - Zakłady Azotowe Puławy SA – ok. 6% udziału w przychodach;

- PGE Paliwa sp. z o.o. - ok. 3% udziału w przychodach;

- Energa - Elektrownie Ostrołęka - ok. 2% udziału w przychodach.

Na Grupę Kapitałową LW Bogdanka składa się 5 podmiotów, jednak najważniejszą rolę pełni Jednostka Dominująca – Lubelski Węgiel „Bogdanka”, która generuje około 99,8% przychodów całej Grupy. Jednostki zależne pełnią przede wszystkim funkcję wspierającą podstawową działalność.

Jak zostało już wspomniane, większościowym akcjonariuszem Emitenta jest Enea SA, która w wyniku wezwania w 2015 roku objęła pakiet akcji stanowiący 66% kapitału zakładowego. Ponadto, ujawnionym akcjonariuszem jest TFI PZU, które na dzień 23 marca 2018 roku posiadało 9,8% kapitału zakładowego.

|

Akcjonariat LW Bogdanka SA wg stanu na 23 marca 2018 r. (udział w kapitale zakładowym i liczbie głosów na WZ) |

|

|

Źródło: LW Bogdanka S.A. |

2. Analiza otoczenia branżowego i pozycja Spółki

Produkcja energii elektrycznej w Polsce wciąż w większości pochodzi z elektrowni zawodowych wykorzystujących węgiel kamienny. Od kilku lat widać jednak malejący udział tego źródła w łącznej produkcji. Jeszcze w 2014 roku wynosił on 51,3%, a do 2017 roku spadł do poziomu 48,2%. W ostatnich latach widać także spadek wytworzonej energii elektrycznej z węgla kamiennego w wartościach nominalnych. W samym 2017 roku wyprodukowano 79 868 GWh energii z węgla kamiennego (zgodnie z danymi publikowanymi przez Polskie Sieci Elektroenergetyczne), czyli o 1,8% mniej rdr. Podsumowując, od 2014 do 2017 roku produkcja energii elektrycznej ogółem wzrosła w Polsce o 5,9%, podczas gdy produkcja energii z węgla kamiennego spadła o 0,5%. W tym samym okresie istotnie zwiększyła się produkcja z elektrowni wiatrowych (o 92,9%, udział w łącznej produkcji na poziomie 8,4% w 2017 roku), a także elektrowni gazowych (o 119,1%, udział odpowiednio 4,3%).

W I kw. 2018 roku produkcja energii spadła rdr o 1,8%, do 43 535 GWh. Z węgla kamiennego wyprodukowano 21 839 GWh energii elektrycznej, czyli o 1% więcej niż przed rokiem. Po kilkuletniej serii spadków odnotowano wzrost udziału węgla kamiennego w miksie paliwowym – w I kw. bieżącego roku odpowiadał za 50,2% całej produkcji.

|

Produkcja energii elektrycznej w Polsce (GWh) |

|

|

Źródło: LW Bogdanka S.A. |

Zgodnie z prognozami przedstawionymi w strategii Emitenta (omawiana szerzej w dalszej części raportu) udział węgla kamiennego w strukturze produkcji energii elektrycznej powinien pozostać na relatywnie wysokim poziomie do 2025 roku. Prognozy na kolejne lata zakładają, że udział w 2030 roku może się wahać od 40% do 55% w zależności od realizacji inwestycji w kopalnie węgla brunatnego oraz elektrownie jądrowe.

W ostatnich latach można zaobserwować zarówno spadek produkcji, sprzedaży, jak i stanu zapasów węgla. W samym 2017 roku wyprodukowano około 53 mln ton węgla energetycznego, czyli o 7,4% mniej niż przed rokiem. Sprzedaż wyniosła 54,1 mln ton i zmniejszyła się o około 9,3% rdr. Najwięcej, bo około 31,4 mln ton miałów energetycznych, sprzedano do energetyki zawodowej. Z kolei stan zapasów wyniósł na koniec 2017 roku 1,2 mln ton węgla, co przekłada się na spadek o około 50,2% w porównaniu do końca 2016 roku. Natomiast na koniec 2014 roku zapasy wynosiły około 8 mln ton. W I kw. 2018 roku opisywane tendencje były kontynuowane. Produkcja węgla energetycznego wyniosła 12,4 mln ton (o 8,1% mniej rdr), sprzedaż wyniosła 12,6 mln ton (o 10,6% mniej rdr), a stan zapasów wyniósł 1 mln ton (o 37,5% mniej rdr).

|

Produkcja, sprzedaż oraz stan zapasów węgla energetycznego (mln t) |

|

|

Źródło: LW Bogdanka S.A. |

W ostatnim roku można również zauważyć istotną nadwyżkę importu węgla energetycznego nad eksportem, co wiąże się z tendencjami opisywanymi powyżej (spadek produkcji węgla w Polsce). O ile w 2016 roku wymiana zagraniczna bilansowała się, o tyle w 2017 roku import wyniósł aż 9,7 mln ton węgla, podczas gdy eksport sięgnął tylko 3,4 mln ton i był mniejszy niż przed rokiem. W I kw. 2018 roku ta tendencja została utrzymana – import sięgnął 3,7 mln ton wobec eksportu na poziomie 0,3 mln ton. Powodem większego importu jest proces restrukturyzacji polskiego górnictwa, w ramach którego zamknięto część nierentownych kopalni, co spowodowało spadek produkcji i niedobory surowca na rynku. Głównym kierunkiem importu jest Rosja.

|

Import i eksport węgla energetycznego (mln t) |

|

|

Źródło: LW Bogdanka S.A. |

Bogdanka na przestrzeni ostatnich lat istotnie zwiększyła swoje udziały rynkowe. Jeszcze w 2010 roku Emitent odpowiadał za 10,4% sprzedaży na rynku węgla energetycznego, podczas gdy do roku 2017 udział ten zwiększył się do 17,9%. Z kolei jeśli chodzi o udział w sprzedaży węgla energetycznego do energetyki zawodowej udział ten wzrósł odpowiednio z 13,9% do 25,3%. Tym samym Emitent odpowiadał za jedną czwartą sprzedaży w tym sektorze. Analizując udział w I kw. 2018 roku trzeba pamiętać, że przez problemy natury geologiczno-górniczej Spółka wyprodukowała i sprzedała mniej węgla niż przed rokiem. Bardziej miarodajnym odczytem będzie całoroczny udział w rynku.

|

Udział Bogdanki w rynku polskim |

|

|

Źródło: LW Bogdanka S.A. |

Od dołka z początku 2016 roku, kiedy ceny węgla w europejskich portach ARA spadły nawet poniżej 45 dolarów za tonę, widoczne jest wyraźne odbicie. Na przełomie 2016 i 2017 roku indeks CIF ARA sięgnął prawie 100 dolarów za tonę - poprzednio taki poziom notowano w 2012 roku. Natomiast w I kw. 2018 roku odnotowano korektę, która zatrzymała się na poziomie 80 dolarów za tonę. Pomimo tego średnia cena wyniosła 86,09 dolarów za tonę i była o 6,4% wyższa niż w I kw. 2017 roku. Kolejne miesiące 2018 roku przyniosły dalszy wzrost notowań, a na koniec maja indeks CIF ARA przekroczył 90 dolarów za tonę.

Zdaniem analityków perspektywy na 2018 rok pozostają pozytywne. W komentarzu podsumowującym luty, przygotowanym przez katowicki oddział Agencji Rozwoju Przemysłu wskazano, że obecny rok powinien być silnym rokiem dla węgla. Przy dużym popycie wyzwaniem będzie zapewnienie odpowiedniej wielkości podaży węgla energetycznego. Rynek globalny wydaje się być bowiem w stanie ograniczonej podaży. Pojawiają się już reakcje po stronie podażowej lecz są one niewystarczające – podsumowano w miesięcznym komentarzu.

|

Światowe ceny węgla – indeks CIF ARA i FOB BP |

|

|

Źródło: LW Bogdanka S.A. |

|

Ceny węgla w Polsce – indeks PSCMI1 |

|

|

Źródło: LW Bogdanka S.A. |

Benchmark dla polskich cen węgla może stanowić indeks PSCMI1, opracowany i publikowany przez Agencję Rozwoju Przemysłu SA Oddział w Katowicach, przy współpracy Towarowej Giełdy Energii SA. Odzwierciedla on poziom cen miałów energetycznych w sprzedaży do energetyki zawodowej i przemysłowej. Jak pokazuje powyższy wykres, indeks PSCMI1 znalazł dno w 2016 roku i od tego momentu zwyżkuje, podążając za światowymi trendami. Najnowszy odczyt indeksu dotyczy marca 2018 roku. Warto odnotować, że marzec jest siódmym miesiącem z rzędu, w którym indeks ten rośnie, a jego wartość jest najwyższa od trzech lat, wynosząc 10,57 PLN/GJ. W relacji do marca 2017 roku wartość indeksu PSCMI1 wzrosła o 15,3%, a średnia z I kw. 2018 roku była o 14,8% wyższa niż w analogicznym okresie roku poprzedniego. Jednak ceny wciąż znajdują się na niższych poziomach niż w 2012 czy 2013 roku.

3. Analiza wyników finansowych

Przychody Bogdanki uzależnione są głównie od dwóch czynników: cen węgla oraz wydobycia i wielkości sprzedaży. Ceny rynkowe zostały już omówione, jednak w tym miejscu warto zwrócić uwagę, że Emitent większość sprzedaży realizuje dzięki wieloletnim kontraktom z odbiorcami. Powoduje to, że uzyskiwane ceny sprzedaży podążają za cenami rynkowymi z pewnym opóźnieniem przez zastosowane w kontraktach formuły cenowe (ceny ustalane są na cały rok kalendarzowy). Dlatego zwyżki cen węgla odnotowane na początku 2018 roku powinny być widoczne w wynikach Bogdanki dopiero od 2019 roku. Dodatkowo, z racji, że głównym odbiorcą Spółki jest zarazem jej większościowy akcjonariusz – GK Enea, można oczekiwać, że ceny sprzedaży będą utrzymywać się nieco poniżej średnich cen rynkowych. Z drugiej strony taka struktura akcjonariatu zapewnia Emitentowi stabilnego odbiorcę i zwiększa bezpieczeństwo prowadzonej działalności.

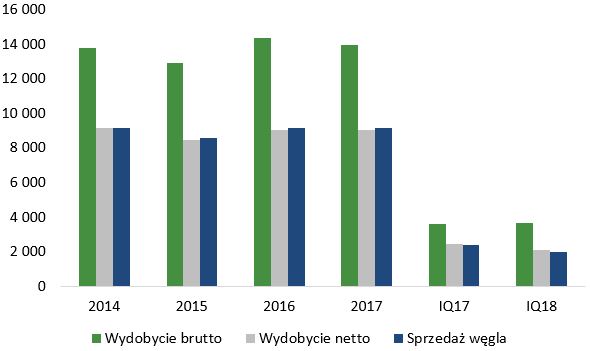

Omawiając poziom wydobycia należy rozróżnić dwa pojęcia: wydobycie brutto i wydobycie netto. Wydobycie brutto obejmuje całość wydobytych surowców i materiałów, w tym również tak zwane odpady górnicze (surowce poboczne, jak chociażby kamień). Wydobycie netto to poziom wydobycia samego węgla energetycznego, który potem jest sprzedawany. Poziom wydobycia netto charakteryzuje współczynnik uzysku, który jest uzależniony m.in. od warunków geologiczno-górniczych.

Wielkość wydobycia jest dostosowywana do szacowanego popytu, a więc do możliwości uplasowania węgla na rynku. W analizowanym okresie największe wydobycie netto oraz sprzedaż odnotowano w 2014 roku – blisko 9,2 mln ton węgla. W 2015 roku wyniosły one około 8,5 mln ton, z kolei w 2016 i 2017 roku były na podobnym poziomie i wyniosły około 9,1 mln ton.

W I kw. 2018 roku wydobycie netto, a przez to również sprzedaż były istotnie niższe niż przed rokiem, pomimo wydobycia brutto na zbliżonym poziomie rdr w okolicach 3,6-3,7 mln ton. Wydobycie netto wyniosło 2,1 mln ton wobec 2,4 mln ton przed rokiem, a więc spadło o 13,5% rdr, natomiast sprzedaż wyniosła 2 mln ton wobec 2,4 mln ton rok temu, czyli o 17,7% mniej. Powodem były trudności geologiczno-górnicze, które spowodowały niższą wydajność produkcji niż w normalnych warunkach. Problemy udało się przezwyciężyć dopiero w marcu, kiedy to produkcja odbywała się już zgodnie z planem. Jednak wskaźnik uzysku w I kw. 2018 roku wyniósł zaledwie 56,7% i był najniższy w całym analizowanym okresie, począwszy od 2014 roku.

Do kwestii uzysku odniósł się Prezes Zarządu LW Bogdanka, Artur Wasil, podczas czatu inwestorskiego zorganizowanego przez Stowarzyszenie Inwestorów Indywidualnych. Potwierdził on, że plan wydobycia na 2018 rok w okolicach 9,1 mln ton jest podtrzymany, a uzysk w kolejnych kwartałach powinien się poprawić. Uruchomienie ściany kombajnowej o wyższej miąższości w drugim półroczu poprawi uzysk, w związku z czym średnioroczny uzysk będzie zbliżony do zeszłorocznego – podsumował Artur Wasil w trakcie czatu inwestorskiego.

Poniższe wykresy przedstawiają poziom wydobycia, sprzedaży oraz współczynnik uzysku w okresie 2014-1Q2018.

|

Poziom uzysku w okresie 2014-1Q2018 |

|

|

Źródło: LW Bogdanka S.A. |

|

Wydobycie i sprzedaż węgla GK LW Bogdanka w okresie 2014-1Q2018 (mln ton) |

|

|

Źródło: opracowanie własne na podstawie raportów okresowych Emitenta |

Opisywane wydarzenia były jednymi z głównych powodów, które wpłynęły na istotne pogorszenie wyników finansowych Bogdanki w I kw. 2018 roku. Poniżej w tabeli prezentujemy wybrane dane finansowe za okres 2015-1Q2018. W analizie skupimy się głównie na I kw. 2018 roku.

|

Wybrane dane finansowe (tys. zł) |

IQ18 r. |

IQ17 r. |

2017 r. |

2016 r. |

2015 r. |

|

Przychody ze sprzedaży |

398 697 |

465 166 |

1 780 321 |

1 786 265 |

1 885 371 |

|

Zysk brutto ze sprzedaży |

35 530 |

125 515 |

921 160 |

357 254 |

-169 419 |

|

EBITDA |

127 435 |

179 778 |

1 203 642 |

599 187 |

61 526 |

|

Oczyszczona EBITDA* |

127 435 |

179 778 |

708 944 |

606 539 |

686 298 |

|

Zysk operacyjny |

28 509 |

89 743 |

847 270 |

237 007 |

-326 221 |

|

Zysk brutto |

28 529 |

84 862 |

828 761 |

223 645 |

-343 049 |

|

Zysk netto Jednostki Dominującej |

22 960 |

67 852 |

667 613 |

181 992 |

-279 626 |

|

Przepływy pieniężne z działalności operacyjnej |

41 559 |

175 485 |

608 517 |

675 791 |

729 575 |

|

Przepływy pieniężne z działalności inwestycyjnej |

-98 258 |

-91 706 |

-372 052 |

-285 364 |

-440 680 |

|

Przepływy pieniężne z działalności finansowej |

-76 933 |

-303 803 |

-342 643 |

-111 358 |

-222 339 |

|

Przepływy razem |

-133 632 |

-220 024 |

-106 178 |

279 069 |

66 556 |

*EBITDA bez odpisów na rzeczowych aktywach trwałych

Źródło: opracowanie własne na podstawie raportów okresowych GK LW Bogdanka SA

Przychody Bogdanki w I kw. 2018 roku wyniosły 398,7 mln zł i były mniejsze o 14,3% rdr. Pomimo że sprzedaż zagraniczna zawsze odpowiadała za jedynie mały procent łącznych przychodów, warto zaznaczyć, że w I kw. bieżącego roku praktycznie jej nie było (61 tys. zł), podczas gdy przed rokiem wyniosła 25 mln zł. Z kolei sprzedaż krajowa zmniejszyła się do 398,6 mln zł wobec 440,2 mln zł rok temu. Głównym powodem mniejszych przychodów było niższe wydobycie netto przy płaskich cenach węgla.

Zysk brutto na sprzedaży spadł w I kw. 2018 roku do 35,5 mln zł (o 71,7% mniej rdr), zysk EBITDA do 127,4 mln zł (o 29,1% mniej rdr), zysk operacyjny do 28,5 mln zł (o 68,2% mniej rdr), a zysk netto przypadający akcjonariuszom podmiotu dominującego do 23 mln zł (o 66,2% mniej rdr). Na poziom zysków, oprócz niższych przychodów, przełożył się wzrost kosztów. Najbardziej rosnące koszty w I kw. 2018 roku to świadczenia na rzecz pracowników (25,3% rdr), zużycie materiałów i energii (23,6%) oraz usługi obce (13,5% rdr). Tym trzem pozycjom przyjrzymy się bliżej.

Świadczenia na rzecz pracowników wyniosły w I kw. 2018 roku 145,4 mln zł i były o 29,4 mln zł wyższe niż przed rokiem. Przyczynił się to tego szereg czynników, m.in. wzrost liczby pracowników, czy 5-procentowa podwyżka wynagrodzeń na podstawie zawartego porozumienia płacowego. Pracownicy otrzymali także jednorazową premię motywacyjną w wysokości 2,7 tys. zł brutto, jednak w rachunku zysków i strat nie jest ona wykazana w całości - będzie rozliczana proporcjonalnie w miesięcznych kosztach. Należy podkreślić jeszcze jeden istotny koszt – w I kw. 2018 roku wykazano dwie raty odpisu na ZFŚS (Zakładowy Fundusz Świadczeń Socjalnych), tj. obowiązkowego w wysokości 7,3 mln zł oraz dodatkowego w wysokości 6,5 mln zł. W I kw. 2017 roku wykazano tylko część obowiązkową w wysokości 7,2 mln zł, natomiast część dodatkowa (również 6,5 mln zł) została ujęta w II kw. 2017 roku więc na tej płaszczyźnie koszty te nie są ze sobą porównywalne w relacji rok do roku.

Zużycie materiałów i energii wyniosło w I kw. 2018 roku 139,3 mln zł i było wyższe o 26,6 mln zł niż rok temu. Można wymienić dwa główne powody wzrostu tego rodzaju kosztów: większe zużycie ze względu na większy zakres robót przygotowawczych (w I kw. 2018 roku wykonano 8,52 km chodników wobec 7,85 km przed rokiem) oraz wzrost cen stali o około 20% w II półroczu 2017 roku.

Koszt usług obcych sięgnął 114,8 mln zł w I kw. 2018 roku i był o 13,6 mln zł wyższy niż w I kw. 2017 roku. Spółka poinformowała, że wynikało to ze wzrostu kosztów remontów maszyn i urządzeń górniczych, prac sobotnio-niedzielnych i świątecznych (wyższe stawki płacowe) oraz usług związanych z zagospodarowaniem odpadów górniczych (taka sama produkcja brutto przy niższym uzysku spowodowała powstanie większej ilości odpadów górniczych).

Amortyzacja wyniosła 96,7 mln zł i była o 10% wyższa niż w I kw. 2017 roku. Wzrost ten wynikał z dokonanego odwrócenia odpisu na aktywach trwałych pod koniec 2017 roku, co zwiększyło majątek Spółki, a w konsekwencji wartość amortyzacji.

Jednocześnie wyniki I kw. 2018 roku zostały podwyższone o 28,7 mln zł na poziomie działalności operacyjnej oraz o dodatkowe 2,8 mln zł na poziomie działalności finansowej z tytułu rozliczenia ugody zawartej z konsorcjum firm Mostostal Warszawa oraz Acciona Infraestructuras.

W kolejnych kwartałach poziom kosztów może utrzymać się na podobnym poziomie. Wynagrodzenia będą wyższe niż przed rokiem ze względu na wynegocjowaną podwyżkę oraz dalsze rozliczanie jednorazowej premii. Jednak jeszcze raz zwracamy uwagę, że w wynikach II kw. 2018 roku nie będzie uwzględniona dodatkowa rata na ZFŚS w wysokości 6,5 mln zł, ponieważ w tym roku została zaksięgowana w kosztach I kw. Zużycie materiałów i energii również powinno utrzymywać się na podobnym poziomie ze względu na przeprowadzane prace operacyjne. Nieco mniejszy może być natomiast koszt usług obcych ponieważ uzysk Bogdanki powinien się zwiększyć, a więc powinny spaść koszty związane z zagospodarowaniem odpadów górniczych.

|

Wybrane koszty rodzajowe (tys. zł) w I kw. 2018 roku oraz ich zmiana rdr |

|

|

Źródło: opracowanie własne na podstawie raportów okresowych Emitenta |

Podsumujmy jeszcze krótko wyniki finansowe Spółki w ostatnich latach. W 2015 roku GK LW Bogdanka osiągnęła 1,89 mld zł przychodów ze sprzedaży. W 2016 roku przychody spadły o 5,3% rdr, do poziomu 1,79 mld zł. Przychody zmniejszyły się, pomimo zwiększenia wydobycia i sprzedaży, co było pochodną silniejszego spadku cen węgla na światowych rynkach oraz w Polsce. W 2017 roku sprzedaż utrzymała się na zbliżonym poziomie, podobnie jak produkcja i sprzedaż węgla.

Analizując wyniki finansowe należy pamiętać o zdarzeniach jednorazowych, które zaburzają ich porównywalność. W 2015 roku Spółka dokonała odpisów wartości aktywów w łącznej wysokości 624,8 mln zł, które głównie dotyczyły rzeczowych aktywów trwałych i obniżyły wyniki już na poziomie zysku brutto na sprzedaży. Z kolei w 2017 roku odwrócono dokonane odpisy, które pomniejszyły koszty własne sprzedaży, a więc wpłynęły na zwiększenie raportowanego zysku brutto na sprzedaży w kwocie blisko 496 mln zł.

Zysk operacyjny w 2017 roku został natomiast powiększony o blisko 115 mln zł, co było związane z rozwiązaniem rezerwy na deputat węglowy. W dniu 17 października 2017 roku Emitent zawarł porozumienie z organizacjami związkowymi, na mocy którego dotychczasowi emeryci i renciści, dla których ostatnim miejscem pracy była LW Bogdanka, a także obecni pracownicy utracili prawo do bezpłatnego węgla.

Skorygowany o wymienione wyżej dwa zdarzenia jednorazowe zysk EBITDA Bogdanki w 2017 roku wyniósł około 594 mln zł, co oznacza spadek o około 0,9% rdr. Zysk netto również skorygowany o zdarzenia jednorazowe wyniósł około 173 mln zł. Jednocześnie nie jest on porównywalny z zyskiem za 2016 rok, który także został zaburzony o zdarzenia jednorazowe, jednak w znacznie mniejszej skali (m.in. został podwyższony o dodatni wynik na pozostałej działalności operacyjnej w wyniku rozwiązania rezerwy na roszczenia, łącznie w kwocie 17,9 mln zł). Podsumowując, GK LW Bogdanka wykazała w 2017 roku oczyszczone wyniki finansowe na poziomie zbliżonym do 2016 roku.

|

Zysk EBITDA i przepływy z działalności operacyjnej (tys. zł) |

|

|

**EBITDA bez odpisów na rzeczowych aktywach trwałych (lata 2015 i 2017), bez uwzględnienia rozwiązania rezerwy na deputaty węglowe (2017 rok) Źródło: opracowanie własne na podstawie raportów okresowych Emitenta |

Na koniec warto zauważyć, że raportowane zyski na poziomie EBITDA oczyszczonej o zdarzenia jednorazowe w ostatnich latach były zgodne z przepływami z działalności operacyjnej. W I kw. 2018 roku przepływy operacyjne wyniosły 41,6 mln zł i były o 76,3% niższe niż rok temu, co z jednej strony wynikało z mniejszych przychodów i zysków, a z drugiej ze znaczącego wzrostu gotówkowych kosztów rodzajowych (o około 20% rdr). Na niższe przepływy negatywnie wpłynęły także zmiany w kapitale obrotowym. Do odczytów kwartalnych należy podchodzić jednak z pewnym dystansem, a bardziej miarodajne są wyniki roczne.

4. Analiza bilansu i wskaźnikowa

|

Wybrane pozycje bilansowe (tys. zł) |

31.03.2018 |

2017 rok |

2016 rok |

2015 rok |

|

Aktywa trwałe |

3 410 969 |

3 428 805 |

2 929 788 |

3 003 073 |

|

Rzeczowe aktywa trwałe |

3 223 021 |

3 240 307 |

2 760 196 |

2 889 484 |

|

Środki pieniężne i ich ekwiwalenty |

121 833 |

121 806 |

111 218 |

90 872 |

|

Aktywa obrotowe |

666 282 |

730 067 |

870 501 |

640 951 |

|

Zapasy |

101 062 |

62 557 |

71 571 |

103 063 |

|

Należności handlowe oraz pozostałe |

242 930 |

209 078 |

244 070 |

240 179 |

|

Środki pieniężne i ich ekwiwalenty |

301 296 |

434 928 |

541 106 |

262 037 |

|

Kapitał własny Jednostki Dominującej |

2 914 485 |

2 891 525 |

2 282 258 |

2 112 919 |

|

Zobowiązania długoterminowe |

517 314 |

512 435 |

760 072 |

1 117 284 |

|

Kredyty i pożyczki |

16 207 |

16 966 |

20 002 |

18 267 |

|

Zobowiązania z tytułu odroczonego podatku dochodowego |

207 802 |

205 334 |

56 059 |

37 839 |

|

Rezerwy z tytułu świadczeń pracowniczych |

123 762 |

119 532 |

209 682 |

201 837 |

|

Rezerwy na pozostałe zobowiązania i obciążenia |

116 085 |

114 448 |

117 423 |

130 179 |

|

Zobowiązania finansowe z tytułu emisji obligacji |

0 |

0 |

300 000 |

700 000 |

|

Zobowiązania krótkoterminowe |

635 241 |

744 910 |

747 810 |

404 118 |

|

Kredyty i pożyczki |

3 230 |

3 242 |

3 273 |

3 036 |

|

Rezerwy z tytułu świadczeń pracowniczych |

34 091 |

37 489 |

57 299 |

49 700 |

|

Rezerwy na pozostałe zobowiązania i obciążenia |

88 857 |

85 770 |

70 852 |

81 012 |

|

Zobowiązania finansowe z tytułu emisji obligacji |

225 030 |

301 911 |

300 080 |

92 |

|

Zobowiązania handlowe oraz pozostałe zobowiązania |

282 384 |

315 938 |

315 688 |

269 292 |

|

Zobowiązania razem |

1 152 555 |

1 257 345 |

1 507 882 |

1 521 402 |

|

Suma bilansowa |

4 077 251 |

4 158 872 |

3 800 289 |

3 644 024 |

Źródło: opracowanie własne na podstawie raportów okresowych Emitenta

Struktura aktywów Bogdanki nie odbiega istotnie od bilansu typowej spółki wydobywczo-produkcyjnej. Przeważającą część majątku Grupy stanowią rzeczowe aktywa trwałe, których udział w sumie bilansowej na koniec marca 2018 roku wyniósł 79%. Ciekawostką może być część środków pieniężnych, która jest wykazywana w aktywach trwałych (121,8 mln zł na koniec I kw. 2018 roku). Są to środki o ograniczonej możliwości dysponowania, zgromadzone w ramach Funduszu Likwidacji Kopalń z przeznaczeniem na pokrycie kosztów likwidacji zakładu górniczego. Łącznie środki pieniężne i ekwiwalenty (423,1 mln zł) stanowią drugą największą pozycję majątku Bogdanki i na koniec marca bieżącego roku odpowiadały za 10,4% sumy bilansowej. Łącznie rzeczowe aktywa trwałe oraz środki pieniężne i ekwiwalenty odpowiadają za około 90% sumy bilansowej, a proporcja ta nie ulegała większym zmianom na przestrzeni ostatnich lat.

Po stronie pasywów przeważa kapitał własny, który zarówno w wartościach nominalnych, jak i udziale w sumie bilansowej regularnie rośnie w ostatnich latach. Na koniec 2015 roku jego wartość wyniosła 2,11 mld zł, a udział w finansowaniu majątku wyniósł 58%. Natomiast na koniec marca 2018 roku wartości te zwiększyły się odpowiednio do 2,91 mld zł oraz 71,5%. Za wzrostem udziału kapitału własnego podążał spadek zobowiązań długoterminowych, odpowiednio z 30,7% na koniec 2015 roku do 12,7% na koniec marca 2018 roku, co wynikało z jednej strony ze spłaty obligacji, a z drugiej z przeksięgowania ich części do zobowiązań krótkoterminowych (o terminie zapadalności poniżej 1 roku). Obecnie w długoterminowych zobowiązaniach przeważają zobowiązania z tytułu odroczonego podatku dochodowego oraz zawiązane rezerwy. Można powiedzieć, że Bogdanka praktycznie nie posiada długoterminowego oprocentowanego zadłużenia.

Wśród zobowiązań krótkoterminowych przeważają zobowiązania handlowe oraz pozostałe, a także zobowiązania finansowe z tytułu emisji obligacji. W 2018 roku Bogdanka jest zobowiązania do spłacenia 300 mln zł z tytułu emisji obligacji z 2013 roku. Spłata nastąpi w czterech równych transzach (po 75 mln zł) płatnych na koniec każdego kwartału. 30 marca Spółka spłaciła pierwszą transzę, dlatego wartość bilansowa tych zobowiązań na koniec miesiąca spadła do 225 mln zł.

W ostatnich latach zadłużenie Spółki systematycznie maleje wraz z wykupem kolejnych serii obligacji. Wskaźnik ogólnego zadłużenia spadł z poziomu 0,42 na koniec 2015 roku do 0,28 na koniec marca 2018 roku. Przełożyło się to również na spadek długu netto, który już na koniec 2017 roku był ujemny (Bogdanka posiadała więcej gotówki niż wynosiło jej oprocentowane zadłużenie). Spółka publikuje również wskaźnik długu powiększonego o zobowiązania pracownicze w relacji do zysku EBITDA. Ten również notuje tendencję spadkową, a duży przeskok był widoczny pomiędzy 2016 i 2017 rokiem. Wynikało to z zawartego porozumienia z organizacjami związkowymi w 2017 roku, na mocy którego zniesiono deputat węglowy. Na dzień 31 marca 2018 roku wartość wskaźnika wyniosła 0,61.

|

Wybrane wskaźniki zadłużenia |

31.03.18 |

31.12.17 |

31.12.16 |

31.12.15 |

|

Wskaźnik ogólnego zadłużenia |

0,28 |

0,3 |

0,4 |

0,42 |

|

Dług netto/EBITDA |

ujemny |

ujemny |

0,14 |

0,67 |

|

Dług plus zobowiązania pracownicze/EBITDA |

0,61 |

0,68 |

1,47 |

1,42 |

Źródło: LW Bogdanka S.A.

Na dzień 5 czerwca 2018 roku kapitalizacja LW Bogdanki wyniosła 1,77 mld zł. Spółka była wyceniana na poziomie blisko 3-krotności zysku netto za ostatnie 12 zaraportowane miesiące, przy czym należy pamiętać, że wskaźnik ten uwzględnia m.in. dokonane odwrócenie odpisu na aktywach trwałych, które podwyższyło zysk. Po dokonaniu prostej korekty, czyli odjęciu zysku wynikającego z dokonanego odwrócenia odpisu, wskaźnik C/Z kształtowałby się w okolicach 15. Natomiast wskaźnik C/WK wyniósł 0,61, a wskaźnik wartości przedsiębiorstwa do oczyszczonej o odpisy na aktywach trwałych EBITDA 2,42.

|

Wybrane wskaźniki giełdowe na dzień 5.06.2018 |

|

|

C/Z |

2,84 |

|

C/WK |

0,61 |

|

EV/oczyszczona EBITDA* |

2,42 |

|

Kapitalizacja |

1,77 mld zł |

*EBITDA bez odpisów na rzeczowych aktywach trwałych

Źródło: obliczenia własne

5. Perspektywy i strategia rozwoju do 2025 roku

W najbliższych kwartałach kluczowy dla Bogdanki będzie poziom wydobycia netto i realizowany uzysk. To właśnie był największy problem Spółki w I kw. 2018 roku, co już nie raz zaznaczaliśmy w raporcie. Zgodnie z wypowiedziami przedstawicieli Emitenta kolejne kwartały powinny być pod tym względem lepsze. Co więcej, Prezes Zarządu Bogdanki podkreślał, że całoroczny uzysk może być na poziomie z 2017 roku dzięki uruchomieniu nowej, bardziej efektywnej ściany w drugiej połowie 2018 roku. Wyższe wydobycie przełoży się na większą sprzedaż i przychody, co w scenariuszu kosztów operacyjnych na poziomie zbliżonym do tych z I kw. 2018 roku powinno pozwolić Spółce na poprawę osiąganych zysków.

LW Bogdanka realizuje strategię rozwoju Obszar Wydobycie Grupy Enea do 2025 roku (z perspektywą do 2030 roku), która została ogłoszona na początku 2017 roku. W strategii nakreślono dwa scenariusze rozwoju:

- scenariusz bazowy, zakładający średnią wielkość produkcji w latach 2017-2025 na poziomie około 8,5 mln ton węgla i nakładami inwestycyjnymi w okresie 2016-2025 na poziomie 3,7 mld zł w ujęciu nominalnym (średnio 370 mln zł rocznie);

- scenariusz elastycznego rozwoju, zakładający średnią wielkość produkcji w latach 2017-2025 na poziomie około 9,2 mln ton węgla i nakładami inwestycyjnymi w okresie 2016-2025 na poziomie 4 mld zł w ujęciu nominalnym (średnio 400 mln zł rocznie).

Mając na uwadze aktualną i przewidywaną sytuację rynkową, Spółka zamierza realizować scenariusz elastycznego rozwoju. Planowany poziom produkcji w kolejnych latach przedstawia poniższy wykres.

|

Planowana produkcja węgla w latach 2015-2030 (mln t) |

|

|

Źródło: LW Bogdanka S.A. |

Bogdanka postawiła przed sobą trzy cele finansowe do osiągnięcia do 2025 roku:

- wskaźnik rentowności kapitału własnego (ROE) na poziomie 10,9%,

- wskaźnik rentowności aktywów (ROA) na poziomie 8,5%,

- zwiększenie zysku EBITDA w ujęciu nominalnym o 44% (w porównaniu do skorygowanej o odpis aktualizacyjny EBITDA za 2015 rok), czyli do około 1 mld zł.

Ze względu na liczne zdarzenia jednorazowe, które obciążały wyniki Bogdanki w ostatnich latach, trudno o porównywalne dane do przedstawienia rentowności Spółki. Najmniej obciążony niepowtarzalnymi zdarzeniami był 2016 rok i to właśnie dla tego okresu przedstawimy dane poglądowe dla porównania do celów przedstawionych w strategii. W 2016 roku Spółka osiągnęła ROE na poziomie 8,2% oraz ROA na poziomie 4,9% (do wyliczeń przyjęto średni poziom aktywów oraz kapitałów własnych na początek i koniec 2016 roku).

Ponadto, Spółka chce osiągnąć i utrzymać co najmniej 25% udziału w rynku miałów energetycznych dostarczanych do energetyki zawodowej, a także obniżyć UMCC (jednostkowy gotówkowy koszt wydobycia węgla) w ujęciu realnym o 10% do 2025 roku w stosunku do 2015 roku (warto zaznaczyć, że Spółka już od wielu lat chwali się najniższymi jednostkowymi kosztami wydobycia w branży).

W strategii podtrzymana została polityka dywidendowa, zgodnie z którą w perspektywie średnio i długoterminowej Bogdanka chce pozostać spółką dywidendową. Zamiarem zarządu jest rekomendowanie dywidendy w wysokości do 50% jednostkowego zysku netto. W 2018 roku Zarząd chce pozostawić cały zeszłoroczny zysk w Spółce m.in. ze względu na planowane nakłady inwestycyjne – około 500 mln zł, oraz ze względu na spłatę obligacji – 300 mln zł.

Na początku roku Ministerstwo Energii przedstawiło program dla sektora górnictwa węgla kamiennego w Polsce do 2030 roku. Jak przedstawiono w dokumencie: Celem głównym Programu jest tworzenie warunków sprzyjających budowie rentownego, efektywnego i nowoczesnego sektora górnictwa węgla kamiennego, opartego na kooperacji, wiedzy i innowacjach, który działając w przyjaznym oraz przewidywalnym otoczeniu programowo – prawnym, pozwala na efektywne wykorzystanie kapitału zasobowego, społecznego i gospodarczego dla zapewnienia wysokiej niezależności energetycznej Polski oraz wspierania konkurencyjności gospodarki narodowej.

Z kolei Prezes Zarządu Bogdanki, Pan Artur Wasil, w następujący sposób podsumował Program podczas czatu inwestorskiego organizowanego przez Stowarzyszenie Inwestorów Indywidualnych: Zgodnie ze Strategią dla Górnictwa do 2030 r. przyjętą przez Ministerstwo Energii węgiel kamienny pozostanie podstawowym surowcem do produkcji energii elektrycznej. Nie obawiamy się braku popytu na nasz węgiel w perspektywie Strategii Spółki.

Trzeba też wspomnieć o trudnościach logistycznych Spółki w związku z remontem linii kolejowej nr 7, która jest najbardziej optymalną dla dostaw do jej głównych odbiorców. Remont linii rozpoczął się w połowie 2017 roku, a jego zakończenie planowane jest na koniec 2018 roku. Bogdanka musi zatem korzystać z innych tras, które powodują wydłużenie czasu przejazdu, a także generują większe koszty, jednak w skali całej Grupy Kapitałowej nie są to istotne wartości.

Omawiając perspektywy przed Bogdanką trudno nie wspomnieć o presji na wynagrodzenia, która jest dodatkowo wzmocniona przez istotną pozycję związków zawodowych w sektorze górnictwa. Jeśli presja na płace utrzyma się w gospodarce, Spółka może być zmuszona do istotnego podniesienia wynagrodzeń w 2019 roku. Potencjalny dalszy wzrost poziomu wynagrodzeń to prawdopodobnie największe zagrożenie, jeśli chodzi o przyszłe wyniki finansowe Spółki. Jednocześnie na korzyść Bogdanki przemawia m.in. silna pozycja finansowa (m.in. relatywnie niskie zadłużenie), a także wysoka efektywność operacyjna (niskie koszty wydobycia na tle branży).

6. Analiza techniczna

|

LW Bogdanka – wykres kursu akcji (skala tygodniowa) |

|

|

Źródło: opracowanie własne na podstawie wykresu wygenerowanego w programie AmiBroker; Dane: Stooq.pl. |

Kurs akcji Bogdanki od początku 2017 roku porusza się w kanale spadkowym. Obecnie notowania znajdują się blisko dolnego ograniczenia tego kanału, które przebiega na poziomie strefy wsparcia 45 zł – 46,5 zł. Poniżej kluczowe wsparcie to poziom 30 zł, czyli historycznych dołków. W średniej i długiej perspektywie kluczowe może okazać się pokonanie tygodniowej 200-okresowej średniej kroczącej, od której notowania dwukrotnie odbiły się w 2017 roku. Obecnie przebiega ona w okolicach 65 zł.

7. Podsumowanie

Bogdanka jest jedną z najnowocześniejszych i najefektywniejszych kopalni w Europie i na świecie. Spółka może pochwalić się jednym z najniższych jednostkowych kosztów wydobycia węgla, a założenia realizowanej strategii zakładają m.in. dalszy spadek UMCC. Większościowym akcjonariuszem Emitenta jest Enea (66%), która jest jednocześnie największym klientem Bogdanki. Taka struktura akcjonariatu zapewnia Spółce stabilnego odbiorcę i zwiększa bezpieczeństwo prowadzonej działalności. Wszystko ma jednak swoje koszty, a w tym wypadku można oczekiwać utrzymującego się dyskonta w relacji do średnich cen na rynku w transakcjach z podmiotami z Grupy Kapitałowej Enea.

W I kw. 2018 roku działalność operacyjna Bogdanki, a także wyniki finansowe, zostały obciążone głównie za sprawą napotkanych trudności geologiczno-górniczych. Spowodowało to, że pomimo wydobycia brutto na podobnym poziomie rdr, znacznie spadł uzysk (do 56,7% wobec 64,7% w analogicznym okresie roku poprzedniego). To pociągnęło za sobą spadek sprzedaży i przychodów, a w konsekwencji wyników finansowych. Spółka poinformowała, że produkcja powróciła do planowanej w marcu, a jednocześnie potwierdziła, że roczny plan produkcji netto jest niezagrożony. W kolejnych kwartałach Spółka ma zwiększyć wydobycie, a dzięki uruchomieniu nowej ściany o wyższej efektywności w drugim półroczu 2018 roku średnioroczny uzysk powinien być podobny do zeszłorocznego. W efekcie powinno się to przełożyć na poprawę raportowanych zysków.

Ceny węgla energetycznego mierzone indeksem CIF ARA kontynuują odbicie od dołka z początku 2016 roku. Od tego momentu wzrosły z okolic 45 dolarów za tonę do powyżej 90 dolarów na koniec maja bieżącego roku. Podobną tendencję wzrostową notują ceny węgla w Polsce, mierzone indeksem PSCMI1. Od dołka z 2016 roku indeks wzrósł z 8 PLN/GJ do 10,57 PLN/GJ na koniec marca 2018 roku (jest to jednocześnie najwyższa wartość od trzech lat). W samym I kw. 2018 roku średnia wartość indeksu była o 14,8% wyższa niż w analogicznym okresie roku poprzedniego. Trzeba jednak pamiętać, że ze względu na zastosowane formuły cenowe w kontraktach z klientami ceny sprzedaży uzyskiwane przed Bogdankę podążają za rynkowymi z opóźnieniem. Wzrost cen rynkowych z początku 2018 roku powinien być widoczny w wynikach Spółki dopiero w 2019 roku.

Bogdanka przedstawiła dwa scenariusze rozwoju w strategii do 2025 roku. Ze względu na aktualną i przewidywaną sytuację rynkową, Spółka zamierza realizować scenariusz elastycznego rozwoju, który zakłada większą produkcję – średniorocznie 9,1 mln ton, a także wyższe nakłady inwestycyjne – 4 mld zł. Cele finansowe Bogdanki do 2025 roku to m.in. osiągnięcie ROE na poziomie 10,9%, ROA na poziomie 8,5%, a także zwiększenie EBITDA o 44% do około 1 mld zł.

Wyzwaniem dla Bogdanki w średnim terminie może okazać się utrzymanie w ryzach poziomu wynagrodzeń. Presja na wynagrodzenia jest dodatkowo wzmocniona w sektorze górnictwa przez silną pozycję związków zawodowych. Jeśli presja na płace utrzyma się w gospodarce, Spółka może być zmuszona do istotnego podniesienia wynagrodzeń w 2019 roku. Możliwy wzrost poziomu wynagrodzeń w kolejnych latach to prawdopodobnie największe zagrożenie, jeśli chodzi o przyszłe wyniki finansowe Spółki. Jednocześnie na korzyść Bogdanki przemawia m.in. silna pozycja finansowa (m.in. relatywnie niskie zadłużenie), a także wysoka efektywność operacyjna (niskie koszty wydobycia na tle branży).

Adrian Mackiewicz

Doradca inwestycyjny (571), Dyrektor działu analiz

--

Autor niniejszej Analizy nie jest powiązany w żaden sposób z Emitentem. Niniejsza Analiza powstała w związku z umową zawartą z Lubelski Węgiel Bogdanka S.A., obejmującą swoim zakresem przygotowanie raportu analitycznego. W ciągu ostatnich 12 miesięcy SII świadczyło również inne usługi z zakresu relacji inwestorskich Spółce Lubelski Węgiel Bogdanka S.A. Ponadto Stowarzyszenie nie wyklucza złożenia kolejnych ofert świadczenia takich usług Emitentowi w przyszłości.

Treść powyższej Analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu art. 3 ust. 1 pkt 34) ww. Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz.U. z 2005 r. Nr 206, poz. 1715), lub jakiejkolwiek porady. Stąd Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. W inwestowaniu należy korzystać z wielu źródeł i konfrontować je przed podjęciem decyzji.