Elektromobilność to hasło, które w ostatnich latach robi furorę. Oto co na ten temat warto wiedzieć oraz jak zainwestować w elektromobilność przy pomocy funduszy ETF.

Świat powoli odchodzi od paliw kopalnych. Dotyczy to wielu aspektów życia. Jednym z nich jest energetyka. Odnawialne Źródła Energii (OZE) systematycznie zwiększają swój udział w światowym miksie energetycznym. Zmiany dotknęły także motoryzacji. Obecnie na popularności zyskują pojazdy z napędem elektrycznym. Ma to także przełożenie na spółki motoryzacyjne. Coraz więcej producentów samochodów zdaje sobie sprawę, że przyszłością nie są pojazdy z silnikami spalinowymi.

Z tego powodu wielkie koncerny motoryzacyjne kładą nacisk na rozwój samochodów hybrydowych, elektrycznych oraz wodorowych. Pojawiają się także nowe firmy, które chcą rzucić wyzwanie starym wyjadaczom. Co więcej, trend elektromobilności spowodował, że powstały całe branże, które są związane z segmentem EV. Mowa tu o producentach części samochodowych, firmach wydobywających lit, czy producentach infrastruktury (np. stacje ładowania pojazdów). W dzisiejszej analizie przyjrzymy się rynkowi elektromobilności oraz wskażemy ETF-y, które dają ekspozycję na ten rynek. Zapraszam do lektury!

Czym jest elektromobilność?

Elektromobilność jest to koncepcja transportu, który korzysta wyłącznie z pojazdów zasilanych energią elektryczną. Mowa jest tutaj o pojazdach, a nie tylko samochodach. W skład elektromobilności wchodzą także motocykle, rowery, hulajnogi, pociągi, autobusy, czy tramwaje. Pojazdy napędzane energią elektryczną wykorzystują baterie lub ogniwa paliwowe.

Trend elektromobilności ma doprowadzić do mniejszego zużycia paliw kopalnych oraz zredukowania emisji gazów cieplarnianych. Elektromobilność wpisuje się w tak zwaną zieloną transformację. Jednym z elementów zielonej transformacji jest OZE, które opisane zostało w poprzednim miesiącu.

Zagadnienie związane z elektromobilnością jest na tyle szerokie, że skupię się tylko na najważniejszych zagadnieniach związanych z transformacją motoryzacji.

Rynek EV

Każdy inwestor słyszał o samochodach elektrycznych. Jeszcze 10 lat temu można było uważać, że jest to fanaberia. Według International Energy Agency (IEA) w 2012 roku sprzedano zaledwie 120 000 samochodów z napędem elektrycznym lub hybrydowym na świecie. Był to więc niewielki odsetek sprzedaży.

Zgodnie z danymi zawartymi na stronie ev-volumes.com w 2022 roku sprzedano 10,5 mln samochodów elektrycznych (BEV i PHEV). Było to o 55,5% więcej niż rok wcześniej. Tak jak i w poprzednim roku, również i w 2022 roku dominowały Chiny, kraj odpowiadał za ponad połowę rynku EV.

Źródło: EV-Volumes.com

Źródło: EV-Volumes.com

O tym jak dynamiczny jest rozwój rynku samochodów elektrycznych widać na poniższym wykresie. Przedstawia on liczbę samochodów elektrycznych, które są na drogach.

Źródło: Global Electric Vehicle Outlook 2022

Na rynku chińskim rok 2022 był jeszcze lepszy niż poprzedni. Według danych sporządzonych przez China Association of Automobile Manufacturers (CAAM) w 2022 roku w Państwie Środka sprzedano 26,86 mln samochodów, z czego 6,89 mln było zaliczanych do EV. Daje to 25,6% udział w rynku sprzedanych samochodów. Dla porównania średnia światowa to 13%. Należy pamiętać, że w tej analizie do „elektryków” zaliczane są zarówno samochody z napędem BEV jak i PHEV. PHEV (Plug-in Hybrid Electric Vehicle) są to samochody hybrydowe ze wtyczką plug-in do ładowania samochodu. BEV to skrót od (Battery Electric Vehicle), czyli samochody zasilane tylko silnikiem elektrycznym.

Według danych zawartych w ev-volumes.com największymi producentami samochodów są koncerny BYD (1 miejsce), Tesla (2 miejsce) oraz Volkswagen Group (3 miejsce). Chiński koncern BYD stał się jednym z beneficjentów mody na „elektryki” w Państwie Środka. Warto również zauważyć, że BYD jest liderem dzięki sprzedaży hybryd. Biorąc pod uwagę tylko BEV, liderem jest Tesla.

Mimo dynamicznego wzrostu, w sprzedaży wciąż dominują samochody z napędem spalinowym. Trend jest jednak nieubłagany. Wszystko wskazuje na to, że czy tego chcemy, czy nie za kilkanaście lat nie kupimy samochodu z silnikiem spalinowym. W 2023 roku Parlament Europejski przegłosował wprowadzenie przepisu, który będzie zakazywał sprzedaży samochodów z napędem spalinowym od 2035 roku. Oznaczać to będzie rewolucję na rynku motoryzacyjnym. Zatem przyszłość motoryzacji w Unii Europejskiej to samochody z napędem elektrycznym oraz wodorowym.

Modele i udział w sprzedaży EV

Dzięki rozwojowi rynku zwiększa się także wybór samochodów elektrycznych i hybrydowych. W kolejnych latach liczba modeli samochodów elektrycznych będzie rosła. Warte odnotowania jest to, że na każdym najważniejszym rynku (Chiny, UE, USA) dominują modele SUV-ów. W przypadku SUV-ów znaczny odsetek modeli samochodów jest PHEV.

Źródło: Global Electric Vehicle Outlook 2022

Warto także sprawdzić udział samochodów elektrycznych w poszczególnych krajach. Jak widać, Chiny przodują pod względem liczby dostępnych modeli. Jednak penetracja samochodów elektrycznych w sprzedaży ogółem nie rzucała na kolana w Państwie Środka. Były to poziomy niższe niż w Portugalii, Belgii czy Francji. Prawdziwym liderem elektromobilności jest Norwegia. W tym kraju ponad 9 na 10 sprzedanych samochodów jest klasyfikowana jako EV. Z wykresu widać jak bardzo zapóźnione w rozwoju segmentu EV są Stany Zjednoczone. W 2021 roku USA były na zbliżonym poziomie co Chiny w 2016 roku.

Źródło: Global Electric Vehicle Outlook 2022

Ceny i plany producentów samochodów

Zgodnie z analizą IEA ceny samochodów elektrycznych są znacznie niższe w Chinach niż w Stanach Zjednoczonych i Europie. Średnia cena za samochód elektryczny w Państwie Środka wynosi 27 000$ (BEV) oraz 40 000 (PHEV). Dla porównania w Europie średnia cena samochodu typu BEV wynosi 48 000$ oraz 58 000$ za samochód typu PHEV. Bardziej szczegółowe informacje widać na wykresie poniżej.

Źródło: Global Electric Vehicle Outlook 2022

Źródło: Global Electric Vehicle Outlook 2022

Coraz więcej producentów samochodów jest świadomych tego, że musi dotrzymać kroku zmieniającemu się otoczeniu rynkowemu. W efekcie jesteśmy świadkami coraz częstszego ogłaszania planów na zmiany miksu sprzedażowego.

Źródło: Global Electric Vehicle Outlook 2022

W 2010 roku zaledwie 3 z 11 producentów samochodów ogłosiło plany sprzedażowe samochodów elektrycznych. Warto zauważyć, że w 2021 roku praktycznie wszyscy liczący się producenci samochodów (spoza Chin) ogłosili swoje plany dotyczące EV.

W styczniu 2021 roku General Motors ogłosił plan zwiększenia inwestycji w branżę EV oraz autonomicznych samochodów. Do 2026 roku miał wydać na ten cel 27 mld$. Inwestycje mają dotyczyć rozwoju nowych projektów jak i wdrożenie do produkcji już istniejących. GM zamierza także inwestować w sektor akumulatorów do EV.

W przypadku Toyoty spółka pod koniec 2021 roku ogłosiła, że zamierza przeznaczyć 30 mld$ w rozwój samochodów EV. Do końca 2030 roku Toyota zamierza wprowadzić 30 modeli samochodów elektrycznych.

Również Ford ogłosił, że zamierza wydać 22 miliardy dolarów na elektryfikację oferty. Ford zamierza także inwestować w segment ciężarówek oraz pickupów.

Warto dodać, że w „elektryki” inwestują także producenci luksusowych samochodów. Świetnym przykładem jest Porsche, które do 2030 roku chce sprzedawać aż 80% samochodów zaliczanych do BEV.

Źródło: prezentacja spółki Porsche

Źródło: prezentacja spółki Porsche

Warto nadmienić, że podobne plany odnośnie rozwoju samochodów z napędem elektrycznym i hybrydowym ma Ferrari. Do 2030 roku planuje, aby tylko 20% sprzedanych samochodów miało standardowe silniki ICE (tj. spalinowe).

Elektromobilność to również wodór

Na razie na rynku dominują samochody typu BEV i PHEV. Jednak niektóre kraje rozwijają także pojazdy, dla których paliwem jest wodór. Tego typu samochody nazywane są jako FCEV (Fuel Cell Electric Vehicle). Są to samochody zeroemisyjne, które zamienia wodór zgromadzony w ogniwach do produkcji energii elektrycznej. Wodór reaguje z tlenem. W efekcie pojawia się energia oraz para wodna. Proces ten nazywa się odwróconą elektrolizą. Samo wykorzystanie ogniw wodorowych jest znane od kilkudziesięciu lat. Jednak użycie wodoru jako paliwa do zasilania pojazdów nie jest zbyt dobrze rozwinięte. Powodem słabej popularności samochodów FCEV jest niedostatecznie rozwinięta infrastruktura. Obecnie dostęp do stacji ładowania (HRS, czyli Hydrogen Refuelling Station) jest mocno ograniczony. Warto także pamiętać, że samochody elektryczne często mogą być ładowane w domu. W przypadku FCEV nie ma takiej możliwości. Samochody wodorowe są na razie znacznie mniej wygodne w codziennym użytku niż elektryki.

Na rynku samochodów wodorowych pierwsze skrzypce odgrywa Korea. W 2021 roku, w tym kraju było zarejestrowanych 19 000 pojazdów wodorowych. Oznaczało to, że na rynku koreańskim liczba samochodów wodorowych prawie podwoiła się. Na drugim miejscu znalazły się Stany Zjednoczone, które w tym samym roku miały 12 400 zarejestrowanych pojazdów (+34,8% r/r).

Chiny z kolei na razie dystansują resztę świata w samochodach ciężarowych i autobusach, które są zasilane wodorem. Chiński rynek odpowiada za 90% autobusów zasilanych wodorem i około 95% „wodorowych” ciężarówek. Więcej szczegółów jest widocznych na tabeli poniżej:

Źródło: Global Electric Vehicle Outlook 2022

Źródło: Global Electric Vehicle Outlook 2022

Infrastruktura — podpora elektromobilności

Rynek pojazdów zasilanych energią elektryczną nie może istnieć bez odpowiedniej infrastruktury. Najbardziej palącym problemem są stacje ładowania pojazdów. Jak widać na wykresie poniżej, istnieją stacje szybko – oraz wolno ładujące. W obu przypadkach dominują Chiny. Dominacja jest szczególnie widoczna w przypadku stacji szybko ładujących (DCFC). W 2021 roku w Państwie Środka działało 85% światowych stacji szybkiego ładowania samochodów. W przypadku stacji wolno ładujących w Chinach działało 55% wszystkich stacji dostępnych na świecie.

Warto pokrótce wyjaśnić czym są stacje DCFC oraz wolno ładujące. W Stanach Zjednoczonych podział na stacje ładujące jest następujący:

- Level 1 – ładowanie do pełna samochodu typu BEV w 50-60h oraz 5-6h w przypadku PHEV

- Level 2 – ładowanie do pełna samochodu typu BEV w 4-10h oraz 1-2h w przypadku PHEV

- DCFC (Direct Current Fast Charging) – ładowanie od 0% do 80% w czasie od 20 minut do 60 minut. Stacje DCFC z reguły nie są kompatybilne z samochodami PHEV.

Jak widać stacje typu 1 i 2 nie mogą pełnić swojej funkcji w typowych stacjach paliw. Wynika to z długiego czasu ładowania. Zupełnie inaczej ich efektywność sprawdza się w przydomowych ładowarkach czy niedaleko pracy (gdzie samochód bezczynnie czeka na właściciela przez kilka godzin).

Źródło: Global Electric Vehicle Outlook 2022

Źródło: Global Electric Vehicle Outlook 2022

W Europie dominuje Holandia z ponad 80 000 stacji ładowania (typ 1 i 2). Na drugim miejscu była Francja (50 0000). Podium zamykały Niemcy (40 000). W Norwegii, gdzie sprzedaje się głównie samochody BEV i PHEV jest dostępnych 12 000 stacji ładowania pojazdów. Jest to znacznie mniej niż w Zjednoczonym Królestwie (30 000) i Italii (20 000). Poska wypada bardzo słabo. Na koniec listopada 2022 roku było nieco ponad 2500 stacji ładowania pojazdów elektrycznych. Jeśli weźmiemy dane porównawcze do reszty krajów europejskich (koniec 2021 roku), to liczba stacji nad Wisłą wynosiła około 1 900.

Spoglądając na rynek poza Europą i Chinami widać, że kolejnymi istotnymi rynkami są Stany Zjednoczone oraz Korea Południowa. Stany Zjednoczone na koniec 2021 roku mogły pochwalić się 92 000 stacji szybkiego ładowania Z kolei w Korei Południowej jest dostępnych 90 000 stacji ładowania pojazdów.

Źródło: Global Electric Vehicle Outlook 2022

Źródło: Global Electric Vehicle Outlook 2022

Na wykresie powyżej widać, że w USA stacje ładowania są zlokalizowane głównie w największych miastach oraz wzdłuż autostrad i innych głównych dróg. Jest to logiczne, ponieważ właśnie tam skupia się największy ruch samochodów elektrycznych. Problemem na razie jest prowincja, która ma znacznie mniejszą gęstość punktów ładowania. Powoduje to, że EV rozwijają się głównie w większych miastach Stanów Zjednoczonych.

Źródło: Global Electric Vehicle Outlook 2022

Źródło: Global Electric Vehicle Outlook 2022

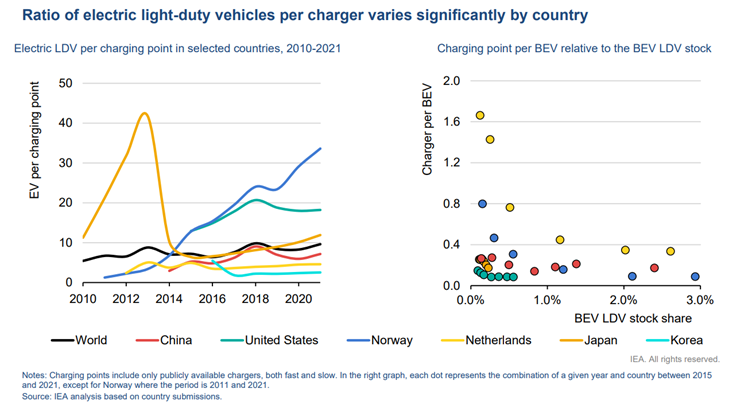

Na wykresie powyżej widać zestawienie dotyczące liczby samochodów przypadających na stacje ładowania. Pod względem zagęszczenia dominuje Korea Południowa oraz Holandia. W przypadku Norwegii powodem tak wysokiego wskaźnika jest duża liczba przydomowych stacji ładowania, które nie są zaliczane do publicznych stacji ładowania. Z podobnego powodu wskaźnik w Stanach Zjednoczonych znacząco odbiega od normy, jaką jest około 10 samochodów przypadających na jedną stację ładowania.

Co ciekawe, Unia Europejska już w 2014 roku wprowadziła AFID, czyli Alternative Fuel Infrastructure Directive. Według dyrektywy do 2020 roku na terenie Unii Europejskiej na 1 stację ładowania miało przypadać 10 samochodów (LDV – Light-duty vehicle). W 2021 roku wskaźnik wynosił 14, czyli znacznie powyżej celu. Cel Unii Europejskiej spełniały Holandia, Grecja oraz Polska. W przypadku dwóch ostatnich wynika to ze słabej sprzedaży samochodów elektrycznych.

Baterie i surowce

Pojazdy zasilane energią elektryczną potrzebują innego typu akumulatorów, niż ma to miejsce w przypadku samochodów z silnikami spalinowymi. Obecnie potrzeba dużo litu, niklu, kobaltu oraz magnezu. Jeszcze kilka lat temu produkcja baterii do samochodów elektrycznych była bardzo droga. Powodowało to, że koszt całego pojazdu był znacznie wyższy niż obecnie. Dzięki podniesieniu efektywności produkcji jednostkowy koszt znacząco spadł. Widać to na poniższej grafice:

Źródło: Global Electric Vehicle Outlook 2022

Jak widać nawet podwyżka cen surowców w 2017-2018 nie spowodowało podwyżki kosztu produkcji baterii. Obecne wzrosty ceny są spowodowane zaburzeniem w łańcuchu dostaw. Pamiętać należy, że przed 2022 rokiem Rosja była największym producentem niklu o jakości pozwalających na budowę baterii do EV.

Źródło: Global Electric Vehicle Outlook 2022

Źródło: Global Electric Vehicle Outlook 2022

Rynek EV zwiększa zapotrzebowanie na powyższe surowce. Najbardziej to widać w przypadku litu oraz kobaltu. W 2021 roku aż 47% litu było wykorzystywanych do produkcji pojazdów elektrycznych. W przypadku kobaltu było to 24%. W przypadku niklu warto pamiętać, że do produkcji komponentów dla EV nadaje się tylko nikiel klasy 1 (o czystości wynoszącej przynajmniej 99,8%).

Recykling baterii

Obecnie są trzy metody recyklingu baterii litowo-jonowych:

- pirometalurgia,

- hydrometalurgia,

- bezpośredni recykling.

Pirometalurgia jak sama nazwa wskazuje, polega na topieniu baterii w wysokiej temperaturze. Następnie odzyskuje się część metali z katod. Wadą takiego rozwiązania jest trudność z odzyskaniem litu, grafitu, stali czy aluminium. Trafiają one jako żużel albo się utleniają (przechodzą w stan gazowy).

Hydrometalurgia polega na odzyskiwaniu ze stopu poszczególnych metali za pomocą działań chemicznych. Obecnie najpopularniejszą metodą jest stosowanie jednocześnie pirometalurgii oraz hydrometalurgii. Obecne zdolności recyklingu są szacowane na zaledwie 200 000 ton rocznie. Z tego połowa mocy jest zlokalizowana w Chinach.

Jest także trzecia droga, którą nazywa się recyklingiem bezpośrednim. Polega to na zastosowaniu metod mechanicznych, chemicznych oraz termicznych, aby zregenerować akumulator. Metoda przeprowadzona niewłaściwe może doprowadzić do zanieczyszczenia elektrod, co obniża efektywność zrecyklingowanej baterii.

Obecnie na rynku działają konsorcja, które mają na celu poprawę efektywności recyklingu. Przykładem może być konsorcjum Renault, Veolia oraz Solvay oraz BMW, Umicore i Northvolt.

Popyt na energię elektryczną

Można spodziewać się, że nacisk na elektromobilność zwiększy popyt na energię elektryczną. Powodem będzie zmiana miksu silnikowego. Coraz więcej będzie na drogach samochodów elektrycznych. Zamiast węglowodorów pojazdy będą potrzebować energii elektrycznej. Jednocześnie rozwijany jest sektor OZE (Odnawialne Źródła Energii). Dzięki temu samochody elektryczne będą neutralnie klimatycznie.

Wzrost sprzedaży samochodów elektrycznych spowoduje gwałtowny wzrost zapotrzebowania na energię elektryczną. Obecnie pojazdy elektryczne konsumują niewielką część globalnego zapotrzebowania na energię elektryczną. Wraz ze wzrostem popularności tego typu transportu udział EV wzrośnie do prawie 3% globalnego zapotrzebowania na energię elektryczną. Warto spojrzeć na Unię Europejską oraz Stany Zjednoczone, gdzie konsumpcja energii przez EV będzie znacznie przekraczać średnią światową.

Źródło: Global Electric Vehicle Outlook 2022

Źródło: Global Electric Vehicle Outlook 2022

Zalety i wady elektromobilności

Elektromobilność ma swoje wady i zalety. Do największych wad należą:

- Zasięg – szczególny problem dotyczy samochodów elektrycznych podczas jazdy zimą. Wtedy zasięg samochodów może spaść nawet o kilkadziesiąt procent. Według analizy ADAC (Allgemeiner Deutscher Automobil-Club) elektryki miały zasięg niższy od 25% do nawet 50%. Wraz z postępem technologicznym spadek zasięgu powinien być niwelowany.

Źródło: ADAC

Źródło: ADAC

- Niedostateczna infrastruktura – publicznie dostępne stacje ładowania pojazdów są znacznie mniej rozpowszechnione niż stacje benzynowe. Z tego powodu jechanie samochodem elektrycznym podczas wakacyjnego wyjazdu może stawać się problematyczna. Oczywiście problem ten będzie zanikał w kolejnych latach wraz z rozwojem sieci ładowania pojazdów.

- Czas ładowania – większość dostępnych stacji jest typu 1 i 2. Powoduje to, że EV są ładowane bardzo powoli. Nawet stacje szybkiego ładowania mogą pomarzyć o osiągach zwykłych stacji benzynowych. Powoduje to, że podczas ładowania komfort użytkownika samochodu elektrycznego jest znacznie gorszy niż użytkownika samochodu spalinowego.

- Koszty – szczególnie duże koszty dotyczą wymiany baterii. Koszt akumulatora do EV jest znacznie wyższy niż dla zwykłych akumulatorów zainstalowanych w samochodach spalinowych. W Stanach Zjednoczonych użytkownik musi się liczyć z kosztem wymiany na poziomie kilku tysięcy dolarów. W niektórych modelach koszt wymiany przekracza 20 000$. Oczywiście wraz z postępem technologicznym koszty baterii powinny jeszcze znacząco spaść.

- Dostępność modeli – rynek EV znajduje się jeszcze w początkowej fazie rozwoju. Z tego powodu wciąż samochody spalinowe mają większą liczbę modeli niż elektryki. Jest to jedna z barier rozwoju. Klienci masowi oczekują wygody po przystępnej cenie oraz wygody użytkowania. To zapewniają samochody spalinowe. Klient może kupić zarówno mały samochód miejski jak i luksusowe Ferrari. Duże inwestycje producentów samochodów w segment EV spowoduje, że ten problem za kilka lat zniknie.

Do zalet pojazdów elektrycznych można wymienić:

- Bezemisyjność – podczas użytkowania samochody EV nie wydzielają gazów cieplarnianych. Użytkowanie takich samochodów może wpisywać się w zmniejszenie emisji spalin. Poprawi to jakość powietrza w miastach. Redukcja spalin i gazów cieplarnianych jest zgodna z polityką wielu krajów, które chcą dokonać Zielonej Transformacji.

- Uniezależnienie od paliw kopalnych – dla wielu krajów na świecie import węglowodorów jest konieczny, aby transport mógł funkcjonować. Biorąc pod uwagę, że rynek ropy jest zdominowany przez kartel OPEC, jej cena może podlegać manipulacji na skutek zmowy dotyczącej ograniczenia wydobycia. Energia do zasilania EV będzie produkowana na miejscu.

- Niższy poziom hałasu – samochody elektryczne emitują znacznie mniej hałasu niż samochody spalinowe. Im więcej elektryków będzie na drogach, tym mniej głośne będą miasta. Poprawi to komfort życia mieszkańców dużych aglomeracji.

Prognozy

Zgodnie z obowiązującymi trendami świat samochodów spalinowych będzie w defensywie. Coraz większą część sprzedaży będą stanowiły samochody zasilane energią elektryczną albo wodorową. W raporcie IEA widać, że w zależności od wariantu liczba samochodów elektrycznych do 2030 roku wyniesie od 200 do 350 mln. Dominować będą samochody typu BEV oraz PHEV. W kolejnych latach znacznie wzrośnie rynek LCV, czyli Light Commercial Vehicle. Są to m.in. samochody dostawcze jak Volkswagen Caddy

Źródło: IEA

Źródło: IEA

Każdy ze scenariuszy to inny poziom rynku EV. W najbardziej ostrożnym scenariuszu sprzedaż samochodów elektrycznych, hybrydowych i wodorowych wyniesie 30 mln w 2030 roku. W drugim scenariuszu samochody typu EV osiągnął 33% globalnej sprzedaży w 2030. Pod względem wolumenu sprzedaż tego typu samochodów przekroczy 45 mln. Najbardziej optymistyczna prognoza mówi o tym, że w 2030 roku udział EV w sprzedaży pojazdów ogółem wyniesie 60%. Zgodnie z tą prognozą za 7 lat roczna sprzedaż elektryków przekroczy 65 milionów pojazdów.

Źródło: IEA

Źródło: IEA

Zgodnie z prognozami przeprowadzonymi przez IEA, w 2030 roku nadal Chiny będą dominowały na rynku EV. Dotyczyć to będzie zarówno samochodów typu LDV jak i busów. Powodem tego jest już zaawansowany rynek elektromobilności, który jest nadal wspierany przez programy rządowe. Przykładowo obecnie w Chinach na rynku autobusów aż 10% pojazdów jest EV. W 2030 roku udział tego typu pojazdów wyniesie od 25% do 30%. W przypadku pojazdów typu LCV udział elektryków w 2030 roku wyniesie 45%. Warto również przybliżyć się segmentowi ciężarówek. Obecnie pojazdy EV stanowią zaledwie 1% ciężarówek w Państwie Środka. Do 2030 roku udział EV w tym segmencie wyniesie 13%. Według prognoz IEA ten rynek będzie rozwijał się wolniej niż w Europie. Według scenariusza bazowego w 2030 roku udział pojazdów EV w sprzedaży ogółem w Chinach wyniesie 45%.

Stany Zjednoczone będą miały znacznie słabiej zelektryfikowany transport jak Chiny. Zgodnie ze scenariuszem bazowym w 2030 roku na rynku LDV udział elektryków w sprzedaży wyniesie 20%. W najbardziej optymistycznym scenariuszu udział w tym segmencie czystych pojazdów wyniesie 50%. Dużo zależy od polityki poszczególnych stanów. Przykładowo w Kalifornii wprowadzono CICT (California’s Innovative Clean Transit) wymaga, aby pojazdy zakupione z publicznych pieniędzy były zeroemisyjne do 2029 roku. Docelowo w Kalifornii autobusy i busy mają być zelektryfikowane do końca 2040 roku. W Stanach Zjednoczonych niektóre stany (Kalifornia, Oregon, New Jersey, New York oraz Massachusetts) przyjęły ACT (Advanced Clean Truck), które za cel przyjmuje udział nieemisyjnych pojazdów ciężarowych w sprzedaży na poziomie od 40%-75% do 2035 roku. Zgodnie z bazowym scenariuszem udział EV w sprzedaży samochodów ciężarowych, w całych Stanach Zjednoczonych wyniesie 6%. W optymistycznym scenariuszu udział może wzrosnąć do 12%. Podsumowując w bazowym scenariuszu, udział samochodów EV w sprzedaży ogółem wyniesie 20%. W najbardziej optymistycznym wyniesie 50% do 2030 roku.

Wzrost liczby EV to także większe zapotrzebowanie na stacje ładowania pojazdów. Do 2030 roku konieczne jest zainstalowanie kolejnych 22 mln stacji ładowania rocznie (prywatnych i publicznych), aby zaspokoić rynkowy popyt. Dominować będą przydomowe instalacje, które w 2030 roku będą stanowić 90% punktów ładowania. Warto pamiętać, że pod względem mocy o prywatne punkty będą miały 60% rynku. Wynika to z tego, że publiczne stacje ładowania mają wyższą wydajność ładowania. Prywatne punkty ładowania będą dominować w USA i Europie. Z kolei w Chinach z racji dużego zagęszczenia ludności (niewielki procent docelowych właścicieli EV mieszka w domach jednorodzinnych) dominuje ładowanie publiczne (które często jest tańsze niż ładowanie w domu).

Czy warto inwestować w elektromobilność?

Z pewnością jest to sektor, który w najbliższych latach będzie przeżywał boom. Należy spodziewać się znacznego wzrostu zapotrzebowania na surowce (lit, kobalt, nikiel) oraz komponenty dla tego typu samochodów (m.in. akumulatory). Trzeba pamiętać, że branża samochodowa jest bardzo konkurencyjna. Marże operacyjne największych producentów są z reguły niskie. Nie mogą się równać z zyskami osiąganymi przez producentów luksusowych samochodów. W tabeli poniżej znajduje się marża operacyjna wybranych firm z branży samochodowej:

|

Spółka |

marża operacyjna (2022) |

|

Ford |

4,0% |

|

Volkswagen |

6,5% |

|

General Motors |

6,6% |

|

KIA |

8,4% |

|

Toyota |

9,5% |

|

Stellantis N.V. |

11,1% |

|

Tesla |

17,0% |

|

Ferrari N.V. |

24,4% |

Masowi producenci samochodów raczej nie poprawią swojej marży wraz z większą sprzedażą elektryków. W znacznej mierze nastąpi kanibalizacja samochodów spalinowych na rzecz elektrycznych. Oczywiście sam boom na elektryki nie oznacza, że inwestorzy osiągną ponadprzeciętne wzrosty na tym rynku, kupując dowolną spółkę. Kluczowy jest model biznesowy spółki, ROIC oraz jakość kadry zarządzającej. Kolejnym aspektem jest cena. Przepłacenie za nawet bardzo dobrą spółkę znacząco obniży średnioroczną stopę zwrotu z takiej inwestycji. Jeśli ktoś nie chce sam analizować konkretnych spółek z branży EV może skorzystać z oferty ETF-ów dających ekspozycję na ten rynek.

Inwestowanie w rynek przy pomocy ETF-ów

Istnieje wiele ETF-ów dających ekspozycję na rynek elektromobilności. W dzisiejszej analizie skupię się na tych ważniejszych, które dostępne są u krajowych brokerów.

ISHARES ELECTRIC VEHICLES & DRIVING TECHNOLOGY UCITS (ECAR)

ETF ma za zadanie inwestowanie w spółki działające na rynku EV i technologii związanych z prowadzeniem samochodu. Produkt daje ekspozycję nie tylko na producentów samochodów, ale także dostawców kluczowych technologii. Roczne koszty zarządzania (TER) wynoszą 0,40%. ECAR miał na 18 kwietnia 2023 roku ponad 720 mln$ aktywów pod zarządzaniem. Benchmarkiem dla ETF-u jest STOXX® Global electric Vehicles & Driving Technology Index. Fundusz został założony 20 lutego 2019 roku. Jego średnioroczna stopa zwrotu od momentu założenia wyniosła 9,1%. Krajowi inwestorzy znajdą ten ETF w ofercie m.in. DM BOŚ, BM mBanku, czy też BM PKO BP. Obecnie w skład ECAR wchodzi 104 spółki. 10 największych komponentów ETF-u to:

|

NAZWA |

UDZIAŁ W % |

|

DELTA ELECTRONICS |

3,43 |

|

NVIDIA CORP |

2,56 |

|

LATTICE SEMICONDUCTOR CORP |

2,44 |

|

INFINEON TECHNOLOGIES AG |

2,31 |

|

WEG SA |

2,25 |

|

STMICROELECTRONICS NV |

2,23 |

|

SAMSUNG SDI LTD |

2,23 |

|

RENESAS ELECTRONICS CORP |

2,20 |

|

DELTA ELECTRONICS INC |

2,19 |

|

STELLANTIS NV |

2,17 |

|

POZOSTAŁE |

75,99 |

Źródło: www.tradingview.com

XTRACKERS FUTURE MOBILITY UCITS (XMOV)

ETF ma za zadanie inwestowanie w spółki działające na rynku nowoczesnych rozwiązań związanych z mobilnością. Fundusz inwestuje zatem w rozwój samochodów elektrycznych, producentów komponentów do produkcji EV. Co więcej, ETF umożliwia inwestowanie w spółki rozwijające oprogramowanie pomagające w działaniu samochodów autonomicznych. Roczne koszty zarządzania (TER) wynoszą 0,35%. XMOV miał na 18 kwietnia 2023 roku ponad 92 mln€ aktywów pod zarządzaniem. Benchmarkiem dla ETF-u jest Nasdaq Yewno Global Future Mobility Index. Fundusz został założony 29 stycznia 2019 roku. Od jego założenia skumulowana stopa zwrotu wyniosła 35%. Krajowi inwestorzy znajdą ten ETF w ofercie m.in. DM BOŚ oraz BM mBanku. Obecnie w skład XMOV wchodzi 61 spółki. 10 największych komponentów ETF-u to:

|

NAZWA |

UDZIAŁ W % |

|

NVIDIA |

6,78 |

|

META PLATFORMS |

6,61 |

|

TESLA |

5,80 |

|

ADVANCED MICRO DEVICES |

5,79 |

|

TAIWAN SEMINDUCTOR MANUFACTURING |

4,65 |

|

INTEL |

4,43 |

|

SIEMENS |

4,20 |

|

VOLKSWAGEN PRF |

4,06 |

|

BYD LTD |

3,80 |

|

TOYOTA |

3,68 |

|

POZOSTAŁE |

50,20 |

Źródło: www.tradingview.com

WISDOMTREE BATTERY SOLUTIONS UCITS ETF - USD ACC (VOLT)

ETF ma za zadanie naśladować rynek producentów baterii oraz komponentów potrzebnych do ich wyprodukowania. Baterie to jeden z kluczowych komponentów każdego samochodu elektrycznego.Roczne koszty zarządzania (TER) wynoszą 0,40%. VOLT miał na 18 kwietnia 2023 roku około 344 mln$ aktywów pod zarządzaniem. Benchmarkiem dla ETF-u jest WisdomTree Battery Solutions Index. Fundusz został założony 26 lutego 2020 roku. Od jego założenia skumulowana stopa zwrotu wyniosła 93%. Krajowi inwestorzy znajdą ten ETF w ofercie m.in. DM BOŚ, BM mBanku oraz BM PKO BP. Obecnie w skład VOLT wchodzi 116 spółek. 10 największych komponentów ETF-u to:

|

NAZWA |

UDZIAŁ W % |

|

QUANTUMSCAPE CORP |

3,89 |

|

TDK CORP |

3,43 |

|

UMICORE |

3,25 |

|

BASF SE |

2,99 |

|

GEM CO LTD |

2,85 |

|

SIEMENS AG-REG |

2,75 |

|

BAYERISCHE MOTOREN WERKE AG |

2,59 |

|

SMA SOLAR TECHNOLOGY AG |

2,54 |

|

ENERSYS |

2,53 |

|

QINGDAO TGOOD ELECTRIC-A |

2,32 |

|

POZOSTAŁE |

70,86 |

Źródło: www.tradingview.com

KraneShares Electric Vehicles & Future Mobility UCITS ETF (KARS)

ETF powstał 25 maja 2020 roku. Ma za zadanie naśladować Bloomberg Electric Vehicles ESG Screened index. KARS daje ekspozycje na producentów samochodów elektrycznych, producentów baterii litowo-jonowych czy wytwórców komponentów do samochodów z napędem wodorowym. Wśród komponentów ETF-u znajdują się także firmy działające na rynku infrastruktury dla EV (stacje ładowania). Oprócz tego inwestując w KARS uzyska się ekspozycje na firmy działające w ryku IoV (Internet of Vehicles). Na 11 kwietnia 2023 roku aktywa pod zarządzaniem wyniosły 5 mln€. Roczna opłata za zarządzanie wynosi 0,72%. Krajowi inwestorzy znajdą ten ETF w ofercie m.in. DM BOŚ. Obecnie w skład KARS wchodzi 70 spółek. 10 największych komponentów ETF-u to:

|

NAZWA |

UDZIAŁ W % |

|

AMPEREX TECH |

4,88 |

|

SAMSUNG SDI |

3,94 |

|

PANASONIC HOLDINGS CORPORATION |

3,92 |

|

APTIV PLC |

3,86 |

|

NIDEC |

3,69 |

|

ALBEMARLE |

3,39 |

|

LI AUTO INC |

3,31 |

|

GEELY AUTOMOBILE HOLDINGS |

3,17 |

|

TESLA INC |

3,09 |

|

BYD |

3,00 |

|

POZOSTAŁE |

63,75 |

Źródło: www.tradingview.com

Podsumowanie

EV będzie trendem w najbliższych latach w sektorze motoryzacji. Najwięksi gracze na rynku samochodowym chcą w najbliższych latach nadrobić lukę technologiczną względem liderów elektromobilności. Co istotne elektryki nie są modą unijnych biurokratów (jak próbują przekonać niektórzy przeciwnicy tego typu samochodów), ale trendem ogólnoświatowym. Na pojazdy tego typu stawia zarówno Unia Europejska jak i Chiny czy Stany Zjednoczone. W obecnej chwili dominują Chiny, które są liderem w każdym istotnym segmencie rynku (samochody osobowe, ciężarówki, autobusy). W kolejnych latach elektryfikacja transportu przyspieszy w Unii Europejskiej oraz USA. Na trendzie elektromobilności prawdopodobnie skorzystają producenci kluczowych komponentów do samochodów elektrycznych i stacji ładowania oraz firmy wydobywające surowce kluczowe do rozwoju tego segmentu rynku.

Dodatkowe linki z interesującymi informacjami na temat elektromibilności:

- The best Electric Mobility ETFs

- EV sales momentum to face challenges in 2023, but long-term expectations unaffected

- Reliability of EV Direct Current Fast Chargers

- Electric Vehicle Charging Speeds

- Number of public charging stations in Poland from 2014 to 2022

- Advanced Clean Trucks Fact Sheet

- Contaminant Identification Refines Recycling for Lithium-Ion Batteries

- Global EV Outlook 2022

- General Motors, the Largest U.S. Automaker, Plans to be Carbon Neutral by 2040

- THE FORD ELECTRIC VEHICLE STRATEGY: WHAT YOU NEED TO KNOW

- Global battery EV vehicle sales by 2030

- Autonomous & Electric Vehicles ETF

- Electric Car Battery Replacement Costs

- China Becoming Fuel Cell Electric Vehicle Leader, World Platinum Research Indicates

- Elektroauto im Winter: So massiv sinkt die Reichweite bei Kälte

Zastrzeżenie

Treść powyższego materiału analitycznego jest wyłącznie subiektywną opinią autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu ww. przepisów, jak również nie stanowi jakiejkolwiek oferty instrumentów finansowych. Stowarzyszenie Inwestorów Indywidualnych oraz autor nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. Należy pamiętać, że informacje i badania oparte o historyczne dane lub wyniki nie gwarantują zysków w przyszłości.