Dywerysfikacja nie musi oznaczać, że w naszym portfelu zaroi się od wielu akcji. Możemy postawić na fundusze ETF, które odzwierciedlają globalne indeksy.

Wojna na Ukrainie uświadomiła wielu inwestorom, że w procesach decyzyjnych bardzo ważna jest dywersyfikacja geograficzna. Warto dywersyfikować się geograficznie również z innego powodu: nie znamy przyszłości. Nie jesteśmy w stanie ze 100% pewnością powiedzieć, który region geograficzny zapewni najwyższą stopę wzrostu w perspektywie kolejnych 30 lat. Rozwiązania są dwa: próba przewidzenia przyszłości albo zastosowanie szerokiej dywersyfikacji. Na swoim koncie twitterowym Bossa, Dom Maklerski BOŚ co miesiąc informuje, jakie są najpopularniejsze instrumenty zagraniczne, którymi handlują klienci tego domu maklerskiego. Zestawienie jest zdominowane przez ETF-y.

W dzisiejszym artykule przybliżę dwa najchętniej kupowane ETF-y przez klientów DM BOŚ. Są nimi Vanguard FTSE All-World UCITS ETF (USD) Accumulating oraz iShares MSCI ACWI UCITS ETF. Oba fundusze inwestują w największe firmy notowane na kilkudziesięciu rynkach na świecie. Warto zatem pokrótce spojrzeć jak wygląda światowy rynek akcji i czym się różnią oraz cechują oba ETF-y. Jednak zanim porównam te ETF-y, przedstawię argumenty dlaczego należy dywersyfikować inwestycje geograficznie oraz dlaczego inwestorzy tego nie lubią.

|

🟢 Niniejsza analiza dostępna jest dla wszystkich czytelników za darmo z okazji trwającej promocji dla nowych i dotychczasowych członków Stowarzyszenia Inwestoró Indywidualych.

Aby mieć dostęp do wartościowych materiałow analitycznych oraz szeregu innych korzyści i zniżek przez cały rok, zostań członkiem SII lub przedłuż składkę członkowską.

Więcej informacji na stronie: www.zostaninwestorem.sii.org.pl |

Home Bias – wróg większości inwestorów

Ludzie w większości wolą ograniczać ryzyko oraz preferować rozwiązania maksymalnie komfortowe. Dotyczy to także inwestorów. Naukowcy w latach 90-tych zbadali portfele inwestycyjne inwestorów z rynków rozwiniętych. Co ciekawe, niezależnie od kraju, w którym przeprowadzono badanie, odkryto nadreprezentację spółek krajowych w portfelach inwestorów. O ile takie zachowanie inwestorów w USA może nie dziwić, ponieważ inwestują największym rynku na świecie, to podobne nastawienie mieli również inwestorzy z Kanady czy Niemiec, a więc rynków o znacznie mniejszej wielkości niż amerykański.

Czasami brak inwestycji na rynkach zagranicznych można tłumaczyć barierą językową, czy np. koniecznością poznania standardów rachunkowych i prawnych. W przypadku mniej znanych rynków może jeszcze się nakładać na to brak dostępu do rynku akcji.

Zjawisko home bias jest szczególnie groźne dla inwestorów mieszkających w małych krajach pod względem gospodarczym i kapitałowym. Czy tego chcemy, czy nie chcemy, właśnie takim krajem jest Polska. Udział naszego kraju w światowym PKB jest niewielki (około 1%), za to udziały polskiego rynku kapitałowego na świecie są mniejsze niż 1%. Zatem utrzymywanie w portfelu wyłącznie polskich spółek jest właśnie zjawiskiem home bias. Oczywiście można przedstawić wiele argumentów tłumaczących, dlaczego inwestowanie tylko w polskie akcje jest racjonalne dla polskiego inwestora. Dla wielu inwestorów jest wygodniej inwestować na rodzimym rynku. Przecież w inwestycjach nie ma punktów za trudność, czy styl. Zarobienie 10% na polskich akcjach jest tak samo wartościowe jak zarobek 10% na akcjach indonezyjskich, czy wietnamskich.

Jednak należy pamiętać, że i tak przeciętny inwestor bardzo polega na kondycji Polski. Przecież najczęściej zarabia w Polsce, czy posiada mieszkanie w Polsce. Jest to wystarczająca ekspozycja na ojczysty kraj. Zatem więcej oszczędności powinno być inwestowane w innych krajach. Jest to ograniczenie ryzyka, że nieprzewidywalne zdarzenie (tj. Czarny Łabędź) może dokonać destrukcji majątku niezdywersyfikowanego inwestora.

Dywersyfikacja geograficzna to także zmniejszenie ryzyka narażenia się na utratę majątku na skutek wojny. Jest to szczególnie ważne dla takiego kraju jak Polska. W ciągu niespełna 110 lat przez tereny obecnej Polski przetoczyły się zmagania wojenne podczas I i II wojny światowej. Doprowadziło to do ogromnych zniszczeń i wzrostu ubóstwa społecznego (nie wspominając już o śmierci milionów obywateli Polski). Po I wojnie światowej społeczeństwo dotknęła ogromna hiperinflacja, która zjadła znaczną część oszczędności. Z tego powodu tak ważną jest także dywersyfikacja walutowa. Jeśli inwestor będzie posiadał majątek na każdym istotnym obszarze gospodarczym, to ryzyko utraty całego majątku gwałtownie spada.

Oczywiście może być podnoszony argument o braku znajomości rynku niemieckiego, francuskiego czy japońskiego. Jest to absolutnie zrozumiałe. ETF z ekspozycją na cały rynek jest najłatwiejszym sposobem przeprowadzenia dywersyfikacji geograficznej portfela inwestycyjnego. Jednak jaki wybrać kraj do inwestowania?

Ostatnie 100 lat na rynku kapitałowym – czas ogromnych zmian

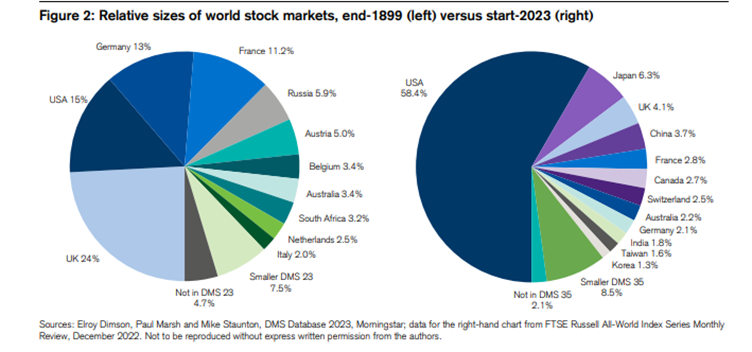

Świat się zmienia. W gospodarce i na rynkach kapitałowych nic nie trwa wiecznie. Świetnym podsumowaniem tego jest to, jak zmieniły się rynki kapitałowe na przestrzeni ponad 120 lat. Na przełomie XIX i XX wieku niepodzielnie rządziła Europa. Największym rynkiem był brytyjski. Nie ma się co dziwić. Była to największa potęga militarna i polityczna na świecie. Była to także jedna z największych gospodarek na świecie. O Imperium Brytyjskim mówiło się, że nigdy tam nie zachodzi słońce. Pod panowaniem władców Wielkiej Brytanii żyło ponad ⅕ obywateli ówczesnego świata. Dominiami Imperium były Kanada, Kraj Przylądkowy, Australia. Perłą w koronie były Indie. To Londyn był centrum finansowym świata. Londyńska giełda była sercem światowego rynku kapitałowego. Co prawda pozycję podgryzał Nowy Jork oraz Frankfurt, ale droga do utracenia pozycji lidera wydawała się odległa.

Jeśli ktoś na początku XX wieku wysnułby pogląd, że za 120 lat rynek japoński będzie większy od brytyjskiego, to dżentelmen z Londynu tylko popukałby się w głowę. Wśród głównych konkurentów pewnie wymieniłby rynek amerykański, niemiecki oraz rosyjski. Jak się okazało, Rosja sama się z wyścigu wykluczyła. Powodem było poświęcenie 70 lat na znalezieniu drogi do komunizmu. Natomiast rola Niemiec na rynku kapitałowym znacznie się zmniejszyła. Wygrał rynek amerykański, który zdystansował konkurencję o kilka długości.

Powodem tak wielkiego przetasowania były m.in. dwie Wojny Światowe. Europa popełniła dwukrotną próbę samobójczą. W efekcie straciła imperia kolonialne oraz dystans do Stanów Zjednoczonych. To właśnie USA wygrało gospodarcze starcie w XX wieku.

Źródło: Credit Suisse

Obecnie również stoimy przed progiem wielkich zmian. Możliwe, że rynek kapitałowy za 30-40 lat będzie zupełnie inny niż teraz. Jednak podobnie jak brytyjski dżentelmen z początku XX wieku także i my nie wskażemy, który rynek będzie najlepszą inwestycją w ciągu następnych dekad. Wydaje się, że XXI wiek będzie wiekiem Azji. Jednak nie wiemy, czy sami sobie nie przeszkodzą. Według niektórych prognoz za kilkadziesiąt lat wśród 4 największych potęg gospodarczych, aż 3 będą pochodziły z Azji. Mają to być Chiny, Indie oraz Indonezja. Czy tak będzie naprawdę? Nie wiem.

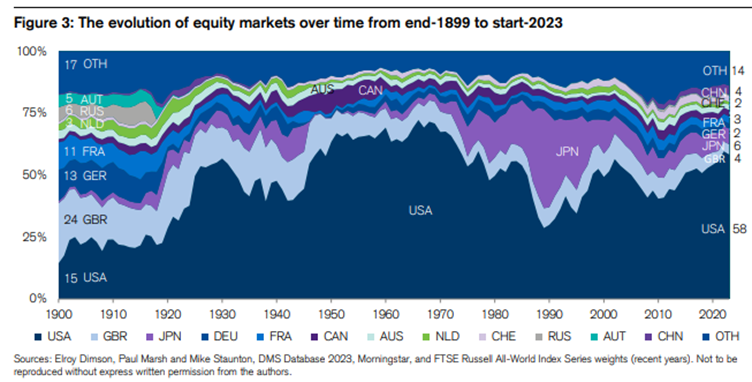

Jak zatem inwestor ma sobie poradzić z brakiem pewności co do przyszłego kształtowania się ładu światowego? Z racji ograniczeń czasowych, trudno wytypować najbardziej perspektywiczne spółki z rynku chińskiego, indyjskiego czy indonezyjskiego. Co więcej, niektóre z tych rynków wprowadzają ograniczenia co do inwestowania przez zagranicznych inwestorów. O tym jak dynamicznie mogą zmieniać się rynki kapitałowe, można zobaczyć na wykresie poniżej. Widać jak na przełomie lat 80-tych i 90-tych do niebotycznych rozmiarów wzrósł rynek japoński. Po pęknięciu bańki na rynku nieruchomości i akcji rola japońskiej giełdy znacznie osłabła. Problemem były także kwestie demograficzne, które przeszkadzają w dynamicznym wzroście.

Źródło: Credit Suisse

Kolejnym wartym zauważenia faktem jest to, że nie wiemy, który rynek zachowa się najlepiej w ciągu kolejnych kilkudziesięciu lat. Jeśli ktoś spytałby się przeciętnego inwestora, który rynek akcji zapewnił najwyższą stopę zwrotu w ciągu ostatnich 120 lat, to wybór padłby najprawdopodobniej na Stany Zjednoczone. Jednak według danych z DMS Database 2023 najlepszym rykiem była Republika Południowej Afryki. Na drugim miejscu znalazła się Australia a dopiero na trzecim miejscu Stany Zjednoczone.

Źródło: Credit Suisse

Jak już wspomniałem, nie sposób jest przewidzieć przyszłość. Można jednak spróbować nakreślić różne scenariusze. Jednym z trendów ostatnich dekad jest ogromny wzrost roli Azji. Nie jest to gwarancja wzrostu indeksów. Świetnym przykładem jest np. polski czy chiński rynek akcji. Mimo szybkiej transformacji ustrojowej, wartość indeksu Shanghai Composite Index wzrósł o ponad 115%. W tym samym czasie indeks S&P 500 zwiększył swoją wartość o 337%, a Nasdaq Composite o 700%. Różnica jest ogromna, mimo tego, że na przestrzeni ostatnich 20 lat Chiny przeszły niesamowitą transformację gospodarczą i społeczną. W przypadku WIG20TR, czyli po uwzględnieniu dywidend łączna stopa zwrotu w ciągu ostatnich 10 lat wyniosła 11%. Czyli średnioroczna stopa zwrotu z indeksu WIG 20 była poniżej inflacji.

Perspektywy dla świata

Na razie wydaje się, że XXI wiek będzie należał do Azji. Rozwój gospodarek takich krajów jak Chiny, Indie czy Indonezja. Oczywiście w części krajów dadzą o sobie znać problemy demograficzne (Japonia, Korea Południowa, Chiny). Warto także pamiętać, że Azja to nie tylko te kraje, ale również Bangladesz, czy Wietnam. Oba kraje korzystają z dynamicznego rozwoju tego regionu. Poniżej widać jak coraz większe znaczenie na świecie mają gospodarki Azji. Oczywiście zestawienie jest w parytecie siły nabywczej. Widać w nim jak Chiny i Indie dystansują Japonię czy europejską potęgę przemysłową – Niemcy. Polska w tym zestawieniu wypada naprawdę blado. Wynika to z niewielkiej na skale świata populacji (38 miejsce).

Źródło: Bank Światowy

Na wykresie można zauważyć, że w ciągu ostatnich 20 lat rosnąć zaczął rynek chiński. Ma to związek z bardzo szybką transformacją kraju. Od lat 80-tych Chiny przeistoczyły się z zagłębia biedy do przemysłowego serca świata. Wraz z rozwojem gospodarczym kraj ten postawił także na transformację kraju. Wielkie inwestycje spowodowały, że poziom życia w Szanghaju, Kantonie, czy Shenzen znacząco wzrósł. Zaczął rozwijać się także rynek kapitałowy. Pomogły ogromne sukcesy takich podmiotów jak Tencent, Alibaba, Xiaomi, Huawei, czy Meituan. Dzięki temu Chiny przestały być kojarzone jako tania montownia. Wiele chińskich firm rzuciło wyzwanie największym graczom w swoich branżach. Jednak nie jest to gwarancja wysokich stóp zwrotu z rynku akcji.

Gospodarka Chin jest drugą (licząc w dolarach) albo pierwszą (licząc po uwzględnieniu parytetu siły nabywczej) na świecie. Co więcej, zgodnie z danymi przygotowanymi przez Statista Shanghai Stock Exchange jest 3 największą giełdą na świecie pod względem kapitalizacji notowanych spółek (7 240 mld$). Jest to zatem więcej niż w przypadku Euronext (6 720 mld$), czy Japan Exchange Group (5 600 mld$). Warto wspomnieć, że w Chinach ważnymi giełdami są Shenzen Stock Exchange (5 120 mld$) oraz Hong Kong Exchanges (4 700 mld$). Następuje więc powolne przesuwanie centrum finansowych operacji w kierunku Azji.

Nie oznacza to, że Stany Zjednoczone, Kanada, czy Unia Europejska są skazane na niskie stopy zwrotu. Potencjał krajów Zachodu jest ogromny. Dotyczy to zarówno potencjału gospodarczego, technologicznego i kapitałowego. Warto jednak obstawiać różne scenariusze.

Najprawdopodobniej stoimy w obliczu kolejnej rewolucji technologicznej, jakią są jeszcze lepiej uczące się algorytmy. Z czasem nie należy wykluczyć, że możliwe będzie stworzenie algorytmów, które będą znacznie lepsze od ludzi w rozwiązywaniu nawet skomplikowanych zadań. Może to doprowadzić do ogromnych przetasowań zarówno na arenie międzynarodowej jak i wewnątrz samych krajów. Na razie trudno oszacować, jakie będą realne koszty i korzyści z tej rewolucji. Nie wiadomo także, kto wygra wyścig na rynku AI. Z tego powodu można kupić “cały koszyk światowych akcji”. Wtedy istnieje duże prawdopodobieństwo, że inwestor będzie miał ekspozycję na rynek w sposób pośredni.

W dywersyfikacji mogą pomóc ETF-y

W łacinie jest wyrażenie „omnibus”. Jest to osoba wszystkowiedząca, która jest specjalistą z każdej dziedziny. Nie ma co ukrywać, że nikt z nas nim nie jest. Każdy posiada mocne i słabe strony. Z tego powodu wybór ciekawych spółek, które zapewnią ponadprzeciętny wzrost, z każdej istotnej giełdy na świecie jest problematyczny. Rozwiązaniem mogą być ETF-y dające ekspozycje na światowy rynek akcji. Oczywiście mowa jest tylko o najbardziej płynnych rynkach. Do najpopularniejszych ETF-ów z jakich europejski inwestor może korzystać i które są jednocześnie jednymi z najpopularniejszych wśród polskich inwestorów są: Vanguard FTSE All-World UCITS ETF (Accumulating) oraz iShares MSCI ACWI UCITS ETF.

Oba ETF-y starają się dać ekspozycję na kluczowe rynki akcji. Zarówno rozwinięte jak i rozwijające. Z racji tego, że są to bardzo popularne ETF-y, postaram się pokrótce porównać wspomniane produkty, aby ułatwić inwestorom ich wybór.

Vanguard FTSE All-World UCITS ETF (Accumulating) ma 6,7 mld dolarów aktywów pod zarządzaniem (tj. Share Calss Assets). Z kolei iShares MSCI ACWI UCITS ETF ma 7,2 mld dolarów aktywów pod zarządzaniem. Vanguard naśladuje indeks FTSE All-World Index, z kolei iShares korzysta z indeksu MSCI ACWI. ACWI to skrót od All Country World Index.

iShares MSCI ACWI i Vanguard FTSE All-World są dostępne dla krajowych inwestorów m.in. u takich brokerów jak BM PKO BP, BM mBank, czy DM BOŚ.

Porównanie ETF-ów

Warto spojrzeć na różnice, jakie mają te dwa ETF-y. W celu ułatwienia czytelnikowi decyzji ETF-y zostały porównane z naciskiem na znalezienie różnic.

Liczba spółek w portfelu, stopy zwrotu

Wspomniane ETF-y mają różne podejście do liczby akcji. Vanguard preferuje ponad 3700 spółek w portfelu. Z kolei iShares zdecydował się na mniej niż 1700 spółek i kilka ETF-ów. Poniżej podsumowanie podstawowych parametrów ETF-ów.

|

|

Vanguard FTSE All-World UCITS |

iShares ACWI UCITS |

|

Liczba akcji w portfelu |

3730 |

1675 |

|

Liczba ETF-ów w portfelu |

0 |

4 |

|

Liczba kontraktów futures |

0 |

3 |

|

Średnia PE |

16,7 |

16,6 |

|

Roczna koszt (TER) |

0,22% |

0,20% |

|

Stopa zwrotu 1 rok |

+2,11% |

+2,17% |

|

Stopa zwrotu 3 lata |

+40,70% |

+40,78% |

Spoglądając na podstawowe informacje, widać, że Vanguard ma znacznie większą liczbę akcji. Mimo to, średnie P/E jest porównywalne dla produktu iShares oraz Vanguard.

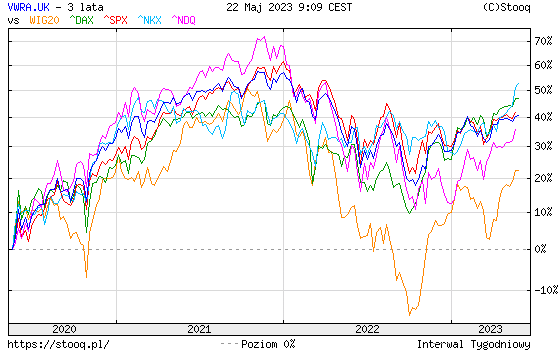

Wykres poniżej pokazuje zachowanie się kursu ETF-u Vanguard FTSE All-World UCITS z czołowymi indeksami ze świata oraz nasz rodzimy indeks WIG 20.

Jak widać większość indeksów porusza się bardzo podobnie do ETF-u. Najbardziej in minus odstaje WIG 20 (pomarańczowy kolor). Lepiej od ETF-a na przestrzeni ostatnich 3 lat zachowywał się Nikkei (błękitny kolor) oraz DAX (zielony kolor).

To co początkowo budzi ciekawość to wykorzystanie ETF-ów wewnątrz ETF-a. Tak jest w przypadku produktu iShares. Zgodnie z danymi w ETF-ie znajduą się 4 inne ETF-y. Są nimi:

- ISHARES MSCI INDIA UCITS ETF - 107,06 mln dolarów

- ISHARES MSCI BRAZIL UCITS ET USDHA - 43,04 mln dolarów

- ISHARES MSCI CHINA A ETF USD ACC - 38,78 mln dolarów

- ISHARES MSCI SAUDI ARABIA CAPPED - 31,78 mln dolarów

Korzystanie z ETF-ów jest sposobem na oszczędność. Zamiast nabywać spółki z Indii, czy Brazylii, iShares korzysta z ETF-ów z własnej stajni. ETF-y mają istotną wagę w portfelu. Widać to na poniżej:

|

|

Wartość portfela |

Pozycja w portfelu |

|

ISHARES MSCI INDIA UCITS ETF |

1,48% |

4 |

|

ISHARES MSCI BRAZIL UCITS ET USDHA |

0,59% |

18 |

|

ISHARES MSCI CHINA A ETF USD ACC |

0,53% |

22 |

|

ISHARES MSCI SAUDI ARABIA CAPPED |

0,44% |

28 |

Jak widać powyżej ETF z ekspozycją na indyjskie akcje ma 4 pozycję w portfelu. Pozostałe 3 znajdują się w drugiej i trzeciej dziesiątce pozycji w iShares ACWI UCITS.

Co więcej iShares korzysta również z kontraktów terminowych na indeks MSCI EAFE, e-mini S&P 500 oraz MSCI Emerging Market. W chwili pisania analizy, wszystkie kontrakty wygasają w czerwcu 2023 roku. Najprawdopodobniej będą rolowane przed wygaśnięciem. Jest to o bardzo ciekawe jeśli weźmiemy pod uwagę, że największe pozycje ETF-u iShares to spółki wchodzące w skład indeksu S&P 500. Kontrakt terminowy duplikuje pozycje. Należy zauważyć, że ekspozycja na kontrakty terminowe nie jest duża. Wartość nominalna kontraktów to:

- MSCI EAFE - 21,85 mln dolarów

- e-mini S&P 500 - 27,1 mln dolarów

- MSCI Emerging Market - 5,6 mln dolarów

Warto zauważyć, że stopy zwrotu osiągnięte przez wspomniane ETF-y są do siebie bardzo zbliżone. Minimalnie wyższą stopę zapewnił produkt iShares.

Ekspozycja geograficzna

Poniżej porównanie 6 największych ekspozycji pod względem pochodzenia spółki. W obu przypadkach bezapelacyjnie prowadzą Stany Zjednoczone. Mocno dziwi bardzo niska pozycja Chin, których pozycja w obu indeksach jest mniejsza niż

|

|

Vanguard FTSE All-World UCITS |

iShares ACWI UCITS |

||

|

1 |

Stany Zjednoczone |

59,1% |

Stany Zjednoczone |

60,0% |

|

2 |

Japonia |

6,3% |

Japonia |

5,6% |

|

3 |

Chiny* |

5,9% |

Chiny** |

5,5% |

|

4 |

Wielka Brytania |

4,1% |

Wielka Brytania |

3,8% |

|

5 |

Francja |

3,0% |

Francja |

3,2% |

|

6 |

Kanada |

2,6% |

Kanada |

3,0% |

*w skład wchodzą akcje notowane bezpośrednio w Chinach (1,48%), na Tajwanie (1,62%), na Kajmanach (2,13%) oraz w Hong - Kongu (0,68%)

**w skład wchodzą akcje notowane bezpośrednio w Chinach (2,74%), na Tajwanie (1,57%), Hong - Kongu (0,68%) oraz ETF na Chiny (0,53%). Spółki kajmańskie zostały przez iShares zaliczone bezpośrednio do kategorii Chiny

Jednak ciekawie się robi, jeśli weźmiemy pod uwagę samą liczbę spółek, a nie ich udział w portfelu:

|

|

Vanguard FTSE All-World UCITS |

iShares ACWI UCITS |

||

|

1 |

Chiny* |

827 |

Stany Zjednoczone |

607 |

|

2 |

Stany Zjednoczone |

562 |

Japonia |

201 |

|

3 |

Japonia |

512 |

Chiny** |

193 |

*w skład wchodzą akcje notowane bezpośrednio w Chinach (508), na Tajwanie (107), na Kajmanach (151) oraz w Hong - Kongu (61)

**w skład wchodzą akcje notowane bezpośrednio w Chinach (116), na Tajwanie (51), Hong - Kongu (26). Spółki kajmańskie zostały przez iShares zaliczone bezpośrednio do kategorii Chiny

Jak widać mimo dużej reprezentacji spółek chińskich w obu ETF-ach, to ich udział w portfelu jest stosunkowo niewielki. Wynika to z tego, że na razie fundusze nie mają dużej ekspozycji wartościowej na chińskie firmy. Jednak jeśli globalizacja będzie postępować z biegiem czasu udział chińskich firm w portfelu tych ETF-ów powinien rosnąć.

Jaki jest udział polskich spółek w tych ETF-ach? Niezbyt duży. iShares ACWI UCITS ma udziały w 6 spółkach notowanych na GPW. 4 z nich to spółki z udziałem Skarbu Państwa (PKN Orlen, PKO BP, KGHM, PZU S.A.). Pozostałe polskie spółki to Dino oraz CD Projekt.

Z kolei Vanguard FTSE All-World UCITS zainwestował w 8 spółek notowanych na GPW. Aż 5 z nich to spółki z udziałem Skarbu Państwa (PKN Orlen, PKO BP, KGHM, PZU S.A. oraz Bank Pekao S.A). Pozostałe polskie spółki to Dino, LPP S.A oraz Santander Bank Polska.

Po składzie inwestycji w Polsce możemy mieć obraz, w jakie spółki inwestują wspomniane ETF-y na rynkach peryferyjnych (a do takich niestety zalicza się GPW). Są to więc największe spółki z danego kraju, niekoniecznie te o najciekawszym modelu biznesowym. Z drugiej strony nie taki jest cel tych ETF-ów. Mają one grupować możliwie jak najwięcej spółek z różnych krajów, których kapitalizacji zalicza je do dużych lub średnich spółek (w skali świata). Z tego powodu małe spółki są poza inwestycyjnym radarem. Dotyczy to zarówno spółek z krajów rozwiniętych jak i rozwijających się.

Ekspozycja sektorowa

Widać delikatną różnicę w położeniu akcentów na poszczególne sektory. W obu ETF-ach dominują spółki z branży technologicznej. Jednak to w przypadku Vanguard udział tego typu firm jest większy. Z kolei iShares posiada większą ekspozycję na branżę opieki zdrowotnej i sektora finansowego.

|

|

Vanguard FTSE All-World UCITS |

iShares ACWI UCITS |

||

|

1 |

IT |

22,6% |

IT |

19,7% |

|

2 |

Sektor finansowy |

14,0% |

Sektor finansowy |

17,3% |

|

3 |

Dobra dyskrecjonalne |

13,9% |

Opieka zdrowotna |

12,3% |

|

4 |

Przemysł |

13,1% |

Dobra dyskrecjonalne |

10,5% |

|

5 |

Opieka zdrowotna |

11,9% |

Przemysł |

10,1% |

W przypadku obu firm ekspozycja na sektor energetyczny i surowcowy jest niewielki. Łączna ekspozycja tych dwóch sektorów wynosi około 9%. W obu ETF-ach spółki z sektora nieruchomościowego stanowią margines. W przypadku Vanguarda jest to 2,6%. Natomiast dla iShares udział tego typu spółek wynosi 2,4%.

Największe pozycje w portfelach

|

|

Vanguard FTSE All-World UCITS |

iShares ACWI UCITS |

||

|

1 |

Apple |

4,05% |

Apple |

4,51% |

|

2 |

Microsoft |

3,65% |

Microsoft |

3,61% |

|

3 |

Alphabet |

1,93% |

Alphabet |

2,23% |

|

4 |

Amazon |

1,49% |

Amazon |

1,67% |

|

5 |

Nvidia |

1,04% |

iShares MSCI India |

1,48% |

|

6 |

Meta |

0,85% |

Nvidia |

1,15% |

|

7 |

Exxon |

0,77% |

Meta |

0,87% |

|

8 |

UnitedHealth |

0,73% |

UnitedHealth |

0,75% |

|

9 |

Berkshire Hathaway |

0,69% |

Tesla |

0,74% |

|

10 |

TSMC |

0,68% |

Exxon |

0,73% |

Warto pamiętać, że inwestując w produkt Vanguarda (podobnie jak w przypadku iShares) ponad połowa środków jest alokowana w jednym kraju (Stanach Zjednoczonych). Dominacja jest jeszcze bardziej widoczna jeśli weźmie się pod uwagę, że 10 największych komponentów to spółki amerykańskie (wliczone są dwie serie akcji Alphabetu (A i C). Dopiero na 11 pozycji znajduje się tajwański TSCM. Z kolei w pierwszych 25 największych pozycjach w ETF-ie znajdują się tylko 3 spoza Stanów Zjednoczonych (TSMC, Nestlé, Tencent). Nie jest to jednak ETF o dużej koncentracji. Z tego powodu 10 największych komponentów indeksu posiada około 15% wartości całego koszyka akcji. Jest to więc produkt bardzo zdywersyfikowany pod względem liczby akcji (ponad 3700 spółek).

W przypadku ETF-u iShares w pierwszej 10 znajduje się 9 spółek amerykańskich oraz 1 ETF z ekspozycją na rynek indyjski. W pozycjach od 11 do 20 znajdują się dwie spółki spoza USA (TSCM oraz Nestlé). Oprócz tego jest jeszcze ETF z ekspozycją na rynek brazylijski.

Podsumowanie

Dywersyfikacja geograficzna i sektorowa jest potrzebna dla inwestora, który nie chce wrzucać wszystkich jajek do jednego koszyka. Za pośrednictwem ETF-ów iShares MSCI ACWI oraz Vanguard FTSE – All World inwestor może mieć bardzo zdywersyfikowany portfel bez konieczności spędzania godzin na analizie modeli biznesowych przedsiębiorstw. Wspomniane ETF-y są dostępne dla polskich inwestorów również za pośrednictwem rodzimych domów maklerskich.

Oczywiście taki typ inwestowania nie jest pozbawiony wad. Posiadanie ekspozycji na 1700 czy 3700 spółek oznacza, że ma się ekspozycje zarówno na dobrej jakości przedsiębiorstwa, jak i takie z problemami. Powoduje to, że inwestor nie pobije szerokiego rynku w długim terminie. Zaletą jest natomiast oszczędność czasu. Inwestor nie musi sam dokonywać selekcji spółek chińskich, indonezyjskich czy meksykańskich. Należy jednak pamiętać, że wspomniane ETF-y w ponad połowie portfela mają spółki amerykańskie. Jest to więc w dużym stopniu zakład na dobrą kondycję amerykańskiego rynku akcji.

Zastrzeżenie

Treść powyższego materiału analitycznego jest wyłącznie subiektywną opinią autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu ww. przepisów, jak również nie stanowi jakiejkolwiek oferty instrumentów finansowych. Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. Należy pamiętać, że informacje i badania oparte o historyczne dane lub wyniki nie gwarantują zysków w przyszłości.