Obecny czas wysokich stóp procentowych spowodował sporo zamieszania na rynku obligacji. Szczególnie mocny spadek cen obligacji dotknął długoterminowe papiery dłużne o stałym oprocentowaniu. Warto jednak pamiętać o tym, że obligacje mogą stanowić ciekawy instrument, który zapewnia stały dochód i będący stabilizatorem portfela inwestycyjnego w okresach bessy.

Tak było np. w 2002 czy 2008 roku, kiedy obligacje zyskiwały na wartości podczas bessy na rynku akcji. Dlatego zachowania obligacji w 2022 roku nie można przekładać na perspektywę kolejnych 10 czy 15 lat. W dzisiejszej analizie przyjrzymy się nieco szerzej zagadnieniu inwestowania w obligacje oraz ETF-ów na instrumenty dłużne.

Co to są obligacje?

Obligacje to dłużny papier wartościowy, w którym emitent zobowiązuje się do spełnienia na rzecz posiadacza obligacji (obligatariusza) określonego świadczenia pieniężnego. Nie każda obligacja wymaga płacenia regularnych odsetek. Wszystko zależy od Warunków Emisji obligacji.

Obligacja niejedno ma imię, z tego powodu przedstawiam uproszczony schemat podziału obligacji. Nie jest to podział kompletny, ponieważ są jeszcze obligacje specjalne (np. przychodowe), albo dające emitentowi, albo obligatariuszowi prawo do wcześniejszego wykupu obligacji. Są także obligacje zamienne na akcje. Jednak ten typ obligacji został pominięty w analizie.

Źródło: opracowanie własne

Źródło: opracowanie własne

Warto doprecyzować niektóre z zagadnień. Jednym z najważniejszych jest podział na obligacje kuponowe oraz zerokuponowe.

Obligacja kuponowa jest to klasyczna obligacja. W niej emitent zobowiązuje się do wypłaty odsetek w ściśle określonych terminach. Następnie w dniu wykupu, zobowiązuje się do wypłaty wartości nominalnej obligacji.

Obligacja zerokuponowa jest to taka obligacja, która nie wypłaca żadnych kuponów. Wynika to z tego, że taka obligacja sprzedawana jest z dyskontem do wartości nominalnej. Przykładowo emitent sprzedaje obligacje zerokuponową inwestorom po 870 zł, natomiast zobowiązuje się, że po dwóch latach wypłaci inwestorom 1000 zł. Oznacza to, że cena sprzedaży to zdyskontowana wartość 1000 zł. Podstawiając do wzoru (1000/870)^(½) daje stopę zwrotu na poziomie 7,21%.

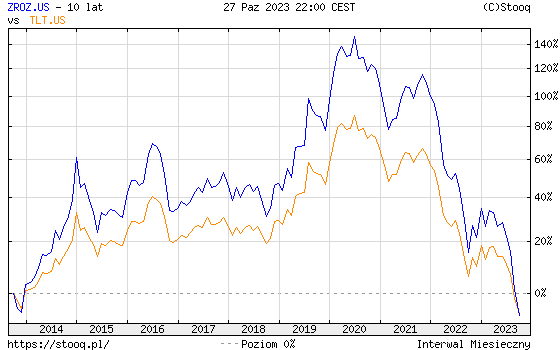

Istnieje ETF, który umożliwia inwestowanie w obligacje zerokuponowe, niestety nie jest on dostępny dla europejskiego inwestora bezpośrednio. Takim instrumentem jest PIMCO 25+ Year Zero Coupon U.S. Treasury Index ETF (ZROZ). Wspomniany ETF reaguje bardziej na zmiany stóp procentowych niż najbardziej popularny w USA: iShares 20+ Year Treasury Bond ETF (TLT). Na niebiesko zaznaczono ETF na obligacje zerokuponowe, na pomarańczowo na obligacje kuponowe. Warto zaznaczyć, że ZROZ ma wyższą efektywną duracje (będzie o tym później) niż TLT. Z tego powodu jest bardziej czuły na zmiany stóp.

Źródło: stooq.pl

Źródło: stooq.pl

Zmienne i stałe oprocentowanie obligacji

Ten podział ma bardzo ważne znaczenie. Jednym z najważniejszych zagadnień jest to, że obligacje o zmiennym oprocentowaniu są mniej wrażliwe na zmiany stóp procentowych od obligacji o stałym kuponie. Wynika to z tego, że obligacja o zmiennym oprocentowaniu ma rentowność podążającą np. za WIBOR-em czy stopą inflacji. Z tego powodu reaguje na zmiany poziomu rentowności za pomocą oprocentowania obligacji. Obligacja o stałym oprocentowaniu reaguje na zmiany stóp procentowych za pomocą swojej ceny.

Warto zapamiętać: cena obligacji o stałym kuponie spada, jeśli wzrasta rentowność tej obligacji. Jeśli rentowność obligacji spada, to cena jej rośnie.

Źródło: opracowanie własne

Źródło: opracowanie własne

Obecnie nie trzeba samemu wyliczać ceny obligacji, ale warto zrozumieć, dlaczego cena obligacji podąża w przeciwnym kierunku do rentowności.

Posłużmy się przykładem obligacji, która wypłaca stały kupon 5% na koniec każdego roku. Obligacja została wyemitowana na okres 4 lat. Obecna rentowność (YTM) na rynku dla tego typu obligacji wynosi 5%. Jaka będzie cena tej obligacji?

Źródło: opracowanie własne

Źródło: opracowanie własne

Cena takiej obligacji będzie wynosić 100 zł. Teraz załóżmy, że rentowność obligacji rośnie do 10%. Podstawiamy do wzoru:

Źródło: opracowanie własne

Źródło: opracowanie własne

Otrzymujemy obecną wartość obligacji na poziomie 84,15 zł. Cena obligacji spadła o prawie 16% z powodu wzrostu rentowności z 5% do 10%. Dlaczego spadła cena obligacji? Po prostu dyskontujemy przyszłe przepływy po stopie 10%, a nie jak wcześniej 5%. Jeśli rentowność tej obligacji spadłaby do 2%, to cena obligacji wzrosłaby do poziomu 111,42 zł.

Kolejną informacją, jaką trzeba zapamiętać to to, że im dłuższy termin do wykupu ma obligacja o stałym oprocentowaniu, tym większa czułość na zmiany stóp procentowych. Widać to na wykresie poniżej. Każda z tych linii reprezentuję obligację o stałym kuponie 5%. Najbardziej czuła na zmianę rentowności była obligacja 20-letnia, a najmniej 4-letnia. Z tego powodu jeśli inwestor spodziewa się gwałtownego spadku stóp procentowych, to powinien inwestować w obligacje o stałym kuponie z możliwie jak najdłuższym czasem do wykupu.

Źródło: opracowanie własne

Ryzyka związane z inwestowaniem w obligacje

Istnieje szereg ryzyk związanych z inwestowaniem w obligacje. Do najważniejszych ryzyk należą:

- ryzyko wypłacalności emitenta

- ryzyko stopy procentowej

- ryzyko przedterminowego wykupu obligacji

- ryzyko inflacji

Wypłacalność emitenta jest nieodłącznym ryzykiem związanym z inwestowaniem w obligacje. Nigdy nie można wykluczyć tego, że emitent nie wywiąże się na czas ze swoich zobowiązań. Im gorsza sytuacja finansowa oraz płynnościowa emitenta, tym większe ryzyko, że nastąpi restrukturyzacja zadłużenia. W efekcie inwestorzy żądają wyższego oprocentowania długu. Bardzo dobrym rozwiązaniem, które pozwala określić kondycję finansową emitenta są ratingi nadawane przez agencje ratingowe (m.in. S&P, Moody’s, Fitch). Im wyższy rating, tym większa szansa na to, że emitent będzie honorował swoje zobowiązania. Warto zwrócić uwagę również na zabezpieczenia. Dobrej jakości zabezpieczenia mogą zmniejszyć ryzyko inwestycyjne.

Zmiana stopy procentowej jest również istotnym zagadnieniem. Obligacje są narażone na to ryzyko w różnym stopniu. Warto pamiętać o tym, że najbardziej na zmianę cen narażone są obligacje stałym oprocentowaniu oraz mające długi okres do wykupu. Najbardziej narażone na ryzyko stopy procentowej są długoterminowe obligacje zerokuponowe. Wynika to z tego, co zostało wyjaśnione we wcześniejszej części analizy, że tam odsetki są “akumulowane” (poprzez dyskonto do wartości nominalnej) i wypłacane dopiero po wykupieniu obligacji przez emitenta. Najmniej narażone na zmianę cen są obligacje o bardzo krótkim okresie do wykupu. Jest to zrozumiałe, ponieważ cena obligacji to suma zdyskontowanych przepływów pieniężnych z instrumentu. Ryzyko stopy procentowej jest zawarte w ryzyku cenowym oraz reinwestowania odsetek z otrzymanej obligacji. Warto zapamiętać, że ryzyko procentowe oraz reinwestycji może, ale nie musi występować razem.

Ryzyko przedterminowego wykupu obligacji jest istotne tylko w przypadku kiedy emitent ma prawo wcześniej wykupić obligacje. W przypadku wcześniejszego wykupu inwestor traci prawo do otrzymania odsetek. Jest to szczególnie istotne w przypadku kiedy odsetki od obligacji są wyższe niż rynkowe. W efekcie inwestor, który dostał gotówkę z tytułu wykupu obligacji, będzie miał trudniej znaleźć obligacje o podobnym ryzyku płacące takie same odsetki. Zazwyczaj inwestorzy żądają wyższych odsetek za dołączenie takiej klauzuli do warunków emisji.

Ryzyko inflacji oznacza, że inwestor nie ma pewności, że uzyska zakładane, realne zyski z inwestycji. Dotyczy to zwłaszcza obligacji o stałym oprocentowaniu emitowane na długi termin. W takiej sytuacji okres wysokiej inflacji może spowodować, że realnie inwestor straci na takiej inwestycji.

YTM i duration obligacji – warto zapamiętać

W przypadku inwestowania w obligacje bardzo ważna jest stopa YTM. Jest to akronim od sformułowania Yield-to-maturity. Oznacza on jaką stopę uzyska inwestor w przypadku:

- trzymania obligacji do dnia wykupu

- otrzymania wszystkich pozostałych kuponów

- reinwestowania odsetek od obligacji po zakładanej stopie

YTM można potraktować jako stopę dyskontową przyszłych płatności otrzymanych od emitenta. Jeśli YTM jest wyższe niż oprocentowanie obligacji, to instrument dłużny sprzedawany jest z dyskontem. Jeśli YTM jest niższe od oprocentowania, to można nabyć obligacje z premią.

Ryzyko zmiany ceny obligacji jest tym większe, im bardziej czuła jest obligacja na zmianę stopy procentowej. Pomocna w określeniu czułości jest duracja (ang. duration) obligacji. Duracja wylicza uproszczony sposób jak zmieni się cena obligacji jeśli rynkowe oprocentowanie zmieni się o 1 punkt procentowy. Przykładowo jeśli duration wynosi 5,3 oznacza to, że zmiana stopy procentowej o 1 punkt procentowy powoduje zmianę ceny obligacji o 5,3 punktu procentowego. Duration obligacji zerokuponowej jest równe okresowi jaki pozostał do wykupu. Z kolei duracja obligacji kuponowych jest zawsze mniejsza niż pozostały okres do wykupu. W przypadku ETF-ów na obligacje zawsze podawane jest tak zwane Efektywne Duration.

Jeśli będziesz szukał odpowiedniego ETF-a na rynek obligacji, to warto wcześniej sprawdzić jakie wartości ma efektywne duration. Im wyższy jest jego poziom, tym bardziej zmienny będzie ETF na obligacje.

Sytuacja na rynku obligacji

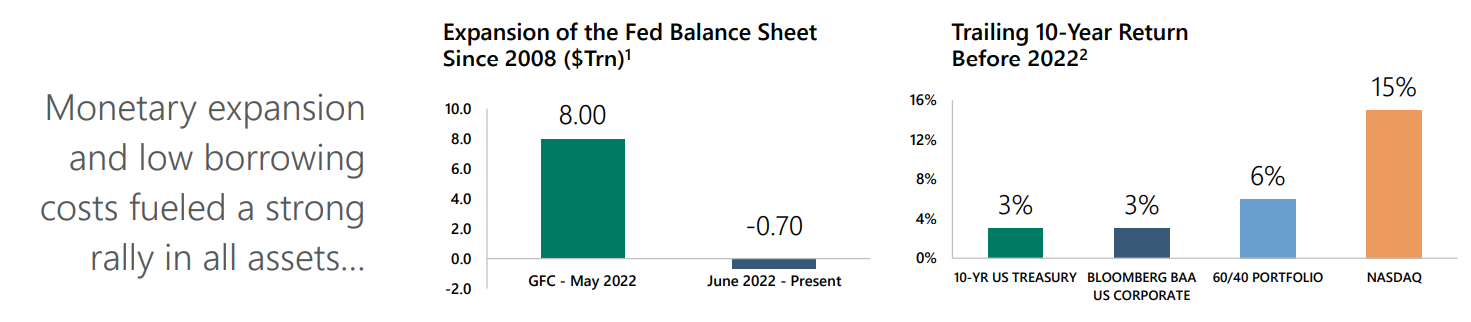

Z pewnością 2022 rok był wyjątkowy. Stopy zwrotu na rynku akcji i obligacji odbiegały od wieloletniej normy. Widać to na wykresie poniżej, gdzie 2022 rok wyróżnia się in minus z każdego z ostatnich 45 lat. Tak wyjątkowy rok oznacza, że coraz więcej inwestorów kupuje długoterminowe obligacje w nadziei, że stopy procentowe spadną. Pozwoli to zarobić oprócz odsetek, także na zmianę ceny obligacji. Rok 2022 był czasem gdzie bardzo mocno spadły zarówno ceny obligacji (z powodu podwyżek stóp procentowych) jak i akcji (obawa o inflację, wzrost stóp procentowych, ryzyko twardego lądowania). Taka sytuacja nie wydarzyła się nawet w 2008 roku.

Źródło: Apollo Global Management, prezentacja inwestorska sierpień 2023

Źródło: Apollo Global Management, prezentacja inwestorska sierpień 2023

Podwyżki stóp procentowych odbiły się na cenach obligacji o stałym kuponie. Skala spadków jest bardzo duża, ale trzeba wziąć poprawkę na to, że ultra niskie stopy procentowe były czymś niezwykłym w 200-letniej historii zorganizowanego rynku obligacji. Niskie stopy procentowe spowodowały, że zarówno kraje jak i firmy mogły emitować zadłużenie na naprawdę preferencyjnych warunkach. Trudno się temu dziwić, jak od 2008 do 2022 roku Fed zwiększył swój bilans o ponad 8 000 miliardów dolarów.

Źródło: Apollo Global Management, prezentacja inwestorska sierpień 2023

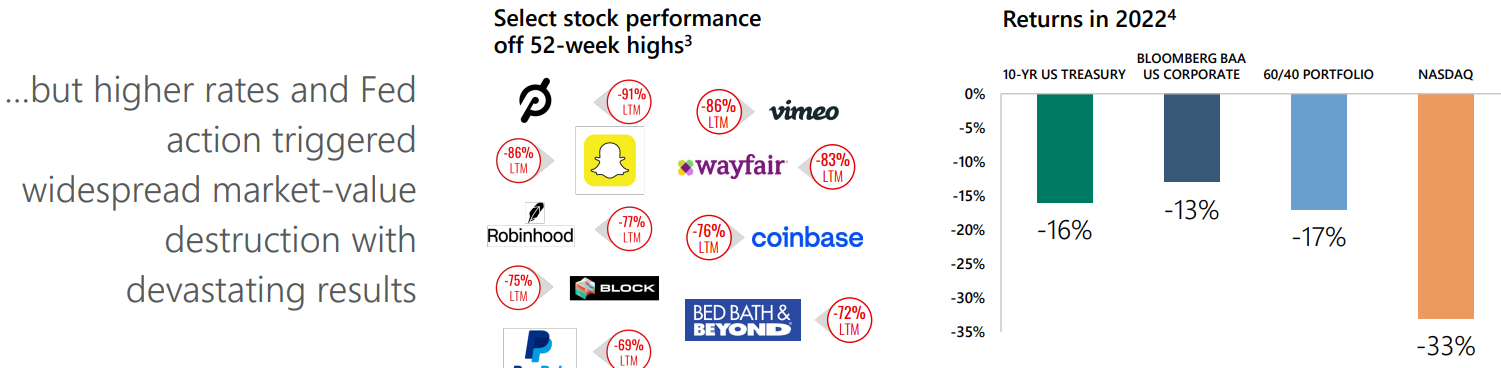

Kiedy kapitał zaczął odpływać z rynku, to nastąpił spadek zarówno papierów dłużnych (w tym obligacji o ratingu inwestycyjnym), jak i akcji. Szczególnie mocno spadły spółki wzrostowe, które miały problem z generowaniem zysków. Przykładem mogą być takie spółki jak Robinhood, czy Carvana, których kapitalizacja w 2022 roku spadła o kilkadziesiąt procent.

Źródło: Apollo Global Management, prezentacja inwestorska sierpień 2023

Okres przed 2021 rokiem był bardzo specyficzny. Świetnym przykładem może być Austria. W 2020 roku Austria wyemitowała 100-letnie obligacje o oprocentowaniu 0,85%. Popyt na tego typu obligacje był oszałamiający, ponieważ wyniósł on 16 mld$. Dziwić może, że inwestorzy chcieli zainwestować w tego typu obligacje, przecież odsetki wydawały się bardzo niskie. Jednak ogromną zaletą w czasach niskich stóp procentowych była wrażliwość długoterminowych obligacji na zmianę stopy procentowych. 100-letnie obligacje były dobrym pomysłem inwestycyjnym w latach spadających stóp procentowych. Już w 2019 roku pojawił się ciekawy artykuł w The Economist, gdzie zawarto wady i zalety inwestowania w tego typu papiery. Autor zawarł w tekście informacje, że w przypadku zrealizowania się scenariusza wzrostu rynkowych stóp procentowych ceny takich obligacji mocno stracą, ten scenariusz zrealizował się 3 lata później.

Źródło: The Economist

Źródło: The Economist

Obecnie rentowność 100-letnich obligacji wynosi około 3%, spowodowało to, że rynkowa cena obligacji spadła o ponad dwie trzecie. Zrealizował się scenariusz spadku ceny obligacji. To, co świetnie działało do końca 2020 roku, przestało wraz z rozpoczęciem cyklu wzrostu stóp procentowych. Możliwe, że kiedy stopy procentowe zaczął spadać, to ponownie stuletnie obligacje okażą się dobrą decyzją inwestycyjną.

Kilka uwag do amerykańskich obligacji

Uwaga dużej części inwestorów jest skupiona na amerykańskich obligacjach. Walka z inflacją to nie jedyny powód, dla którego rentowność obligacji wzrosły. Kolejnym jest polityka fiskalna rządu federalnego. W 2023 roku deficyt w USA może wynieść nawet 1,5 biliona dolarów. Szacunki ekonomistów i analityków mówią o deficycie w 2024 roku na poziomie 1,6 biliona dolarów. Co więcej, wzrost kosztów odsetkowych spowoduje, że średni roczny deficyt w latach 2024 - 2033 ma przekroczyć 2 biliony dolarów. Zatem deficyt na poziomie 5% PKB może nie być niczym niezwykłym w ciągu kilku następnych lat.

Źródło: cbo.gov

Tak wysokie deficyty będą powodowały, że będzie rósł wskaźnik długu do PKB. Już w czerwcu 2023 roku dług do PKB w USA przekroczył poziom 123%, co jest wynikiem o 70 punktów procentowych większym niż jeszcze w 2000 roku. Problemem jest także to, że w 2024 roku trzeba będzie zrolować około 3 bilionów dolarów długu. Taka podaż obligacji może wymusić podniesienie stóp procentowych, aby przyciągnąć inwestorów na rynek. Co więcej, wysoki dług i wzrost stóp procentowych jest dużym problemem dla budżetu federalnego. Zgodnie z danymi US Debt Clock z 28 października 2023 roku koszty odsetek wynosiły 673 mld$ i stanowią ponad 80% budżetu obronnego Stanów Zjednoczonych.

Źródło: US Debt Clock

Według projekcji Congerssional Budget Office (CBO) wydatki odsetkowe wyniosą w 2033 roku 3,6% PKB, jest to znacznie więcej niż w przypadku długoterminowej średniej, która wynosi 2,0%. To będzie spore wyzwanie dla federalnego rządu w kolejnych latach, możliwe, że będzie to powodować kolejne spory o limit zadłużenia czy zmiany struktury wydatków.

Źródło: cbo.gov

Tak więc inwestując w dług USA (np. poprzez ETF-y) warto pamiętać także o kwestiach zadłużenia USA. Jeśli nastąpi trwały wzrost stóp procentowych, to wydatki na same odsetki będą stanowiły ogromne obciążenie dla budżetu. Potrzeby pożyczkowe USA mogą spowodować, że inwestorzy będą żądali wyższego oprocentowania. Wtedy wyższe stopy mogą zostać z nami na dłużej. Oczywiście jest także argument za tym, że nastąpi luźniejsza polityka monetarna Fed na wzór tej z lat 2009 - 2020. Jednak, aby tak się stało, potrzebny jest czynnik obniżający inflację. Jeśli inflacja zostanie na wyższym poziomie na dłużej, wtedy Fed nie będzie mógł w łatwy sposób zwiększyć swojego bilansu bez podnoszenia inflacji.

Wysokie stopy procentowe a kraje rozwijające się

Rentowność 10-letnich obligacji wzrosła do poziomu niewidzianego od czasów poprzedzających pęknięcie bańki na rynku subprime (2007-2008). Jednak to nie oznacza, że gwałtowny wzrost stóp procentowych dotyczył wszystkich krajów. Szczególnie ciekawie jest w przypadku obligacji krajów rozwijających się. W teorii podwyżka stóp procentowych w krajach rozwiniętych powinna wywrzeć presję na kraje Emerging Markets. Z reguły takie kraje mają znacznie płytszy rynek kapitałowy. W efekcie wzrost stóp procentowych na bardziej rozwiniętych rynkach powoduje, że kraje należące do rynków rozwijających się też muszą podnieść oprocentowanie swoich obligacji. Jednak taki scenariusz nie dotyczy wszystkich krajów EM. Świetnym przykładem jest Indonezja, której obecna rentowność 10-letnich obligacji jest niższa niż w 2015 czy 2019 roku. Nawet biorąc pod uwagę okres od 2021 roku, to wzrost rentowności tej klasy obligacji był niższy niż w przypadku Stanów Zjednoczonych.

Źródło: Tradingeconomics

Źródło: Tradingeconomics

Oczywiście nie oznacza to, że wszystkie kraje rozwijające się nie mają problemów. W wywiadzie z grudnia 2022 roku Kay Haigh, który jest strategiem Goldman Sachs na rynkach rozwijających się wspomniał, że kraje, które mogą mieć poważne problemy z powodu wzrostu stóp procentowych to m.in.Pakistan, Sri Lanka, Boliwia, Argentyna, Angola oraz Egipt.

Obligacje śmieciowe

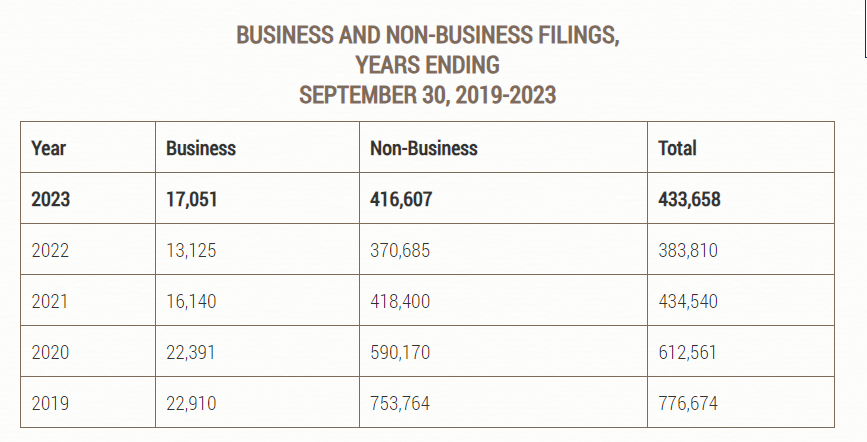

Warto jeszcze spojrzeć na obligacje o ratingu nieinwestycyjnym. Są to tak zwane junk bonds, czyli tłumacząc na polski to obligacje śmieciowe. Tego typu obligacje są emitowane przez przedsiębiorstwa, które mają wyższy poziom zadłużenia oraz nieco gorsza płynność niż w przypadku firma mających rating na poziomie inwestycyjnym (np. AA czy AAA). Wzrost stóp procentowych spowodował, że wiele firm ma problemy z płynnością. Warto przytoczyć dane United States Courts z 26 października 2023 roku. Według danych zebranych przez USC w ciągu pierwszych 9 miesięcy 2023 roku liczba bankructw firm wyniosła 17 051. Oznacza to wzrost o 29,9% r/r. Było to także więcej niż w 2021 roku, ale mniej niż w latach 2019 - 2020.

Źródło: United States Courts

Źródło: United States Courts

Warto zatem sprawdzić jak reagowały indeksy agregujące zachowanie się rynku śmieciowych obligacji. Teoretycznie firmy o gorszej sytuacji finansowej powinny mieć większy problem z regulowaniem swoich zobowiązań. W efekcie powinny nastąpić przynajmniej częściowe niewypłacalności i restrukturyzacje. Sprawdźmy zatem jak zmieniały się ETF-y na obligacje zaliczane do “high-yield” i jak do tych zaliczanych do “investment grade”. Teoretycznie nabywamy obligacje o podobnej zapadalności (0-5). Porównajmy zatem dwa ETF-y:

- iShares 0-5 Year High Yield Corporate Bond (SHYG)

- iShares 0-5 Year Investment Grade Corporate Bond (SLQD)

Na pierwszy rzut oka obligacje powinny mieć takie same lub zbliżone parametry. Jednak zaglądając głębiej w analizę obligacji dostajemy informacje o tym, że mimo kupowania obligacji o podobnej zapadalności, to ich parametry są dosyć różne. To ważny aspekt inwestowania w ETF. Nie warto patrzeć na samą nazwę, ale to co mają w środku.

|

stan na 27.10.2023 |

SHYG |

SLQD |

różnica |

|

Średni YTM |

9,32% |

6,01% |

3,32 p.p |

|

Średnia zapadalność |

4,77 lat |

2,40 lat |

2,37 lat |

|

Efektywne duration |

3,69 lat |

2,14 lat |

1,55 lat |

|

Wypukłość |

0,03 |

0,06 |

-0,03 |

Z rzutu okiem na wspomniane parametry widać, że SHYG ma dłuższą średnią zapadalność oraz efektywne duration. Są zatem czulsze na zmiany stóp procentowych niż obligacje o inwestycyjnym ratingu. Widać to dobrze na wykresie poniżej, który pokazuje stopę zwrotu z tych dwóch ETF-ów w ciągu ostatnich 2 lat. Widać, że wzrost stóp procentowych odbił się negatywnie na rentowności obligacji zarówno tych o ratingu inwestycyjnym jak i “śmieciowym”. Kolorem niebieskim zaznaczono ETF inwestujący w obligacje “high yield”, natomiast kolorem pomarańczowym te o ratingu inwestycyjnym.

Źródło: stooq.pl

Źródło: stooq.pl

Dlaczego warto pomyśleć o ETF-ie na obligacje?

Dużą zaletą ETF na obligacje jest ich szeroka dywersyfikacja. Minimalizuje to ryzyko kredytowe pojedynczego emitenta. Dzięki temu inwestor może nabyć zdywersyfikowany portfel obligacji bez konieczności posiadania dużego kapitału. Dzięki ETF-om inwestor może w bardzo łatwy sposób nabyć obligacje zagraniczne, czy skorzystać ze strategii (np. Inwestowania w obligacje o nieinwestycyjnym ratingu). Kolejną zaletą są niskie koszty, które czasem wynoszą zaledwie kilka punktów bazowych.

Przyjrzyjmy się więc wybranym ETF-om, które dają ekspozycję na rynek obligacji.

iShares Core EUR Corporate Bond UCITS ETF

Wspomniany ETF można nabyć m.in. u następujących brokerów: Alior, Bossa, DIF Broker, Interactive Brokers, Exante, mBank, Pekao, PKO, Santander, Saxo Bank czy XTB.

ETF ma za zadanie dać ekspozycję na europejskie obligacje korporacyjne. Zgodnie z informacjami zamieszczonymi na stronie iShares wspomniany ETF naśladuje indeks Bloomberg Euro Corporate Bond Index. Poniżej podstawowe informacje o ETF-ie:

|

Założenie ETF |

2009 |

|

Średnioroczna stopa zwrotu od założenia |

3,03% |

|

Stopa zwrotu w 2022 roku |

-13,9% |

|

Roczny całkowity koszt funduszu (TER) |

0,20% |

|

Aktywa pod zarządzaniem |

10,4 mld€ |

Taka informacja to jednak za mało, aby mogła być przydatna dla inwestora. Warto spojrzeć na strukturę emitentów oraz zapadalność długu. Ma to duże znaczenie w przypadku ocenienia wrażliwości ETF-u na zmiany rynkowych stóp procentowych. Na samym początku spójrzmy na to, jakie podmioty wchodzą w skład portfela:

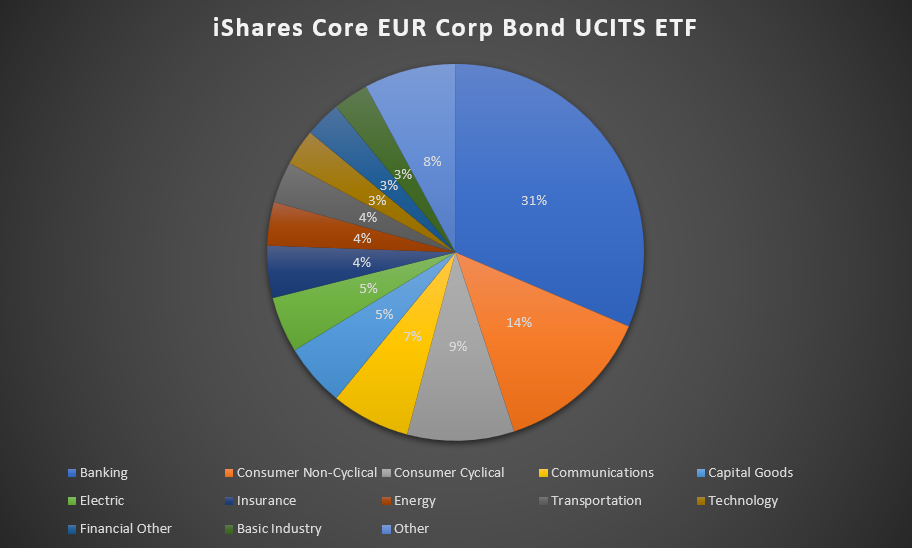

Źródło: opracowanie własne na bazie danych iShares

ETF daje głównie ekspozycję na obligacje spółek z sektora bankowego oraz dóbr konsumpcyjnych (cykliczne i niecykliczne). Wspomniane trzy sektory dają ekspozycję na około 54% aktywów ETF-a. Wśród 10 największych pozycji w ETF-ie jest 9 banków i instytucji finansowych i 1 spółka energetyczna (Engie).

Sami emitenci to jeszcze za mało, aby podjąć decyzję inwestycyjną. Warto sprawdzić jakiej jakości jest wyemitowany dług. W ETF-ie dominują obligacje o ratingu BBB (50,9%) oraz A (40,9%). Na trzecim miejscu są obligacje o ratingu AA (7,7%). Oczywiście te proporcje zmieniają się w czasie, widać jednak, że jest to ETF, który inwestuje głównie w obligacje o ratingu inwestycyjnym.

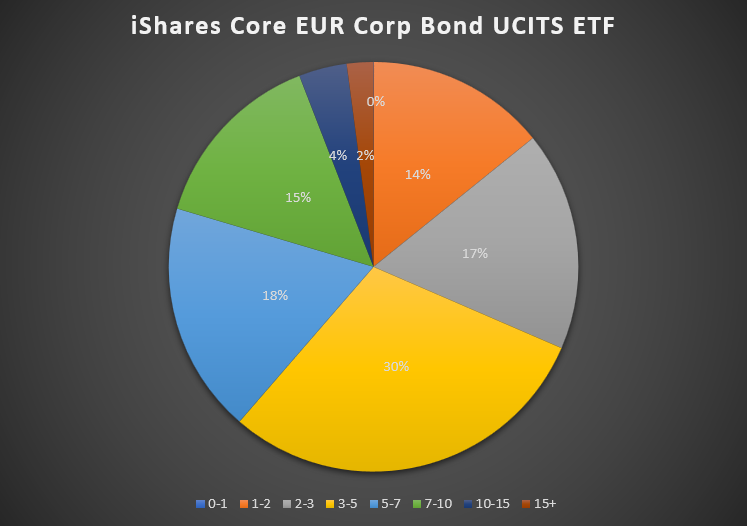

Kolejną kluczową kwestią jest jeszcze zapadalność długu. Im dłuższy jest czas do wykupu obligacji, tym bardziej jest ona wrażliwa na zmianę stopy procentowej. Ten ETF inwestuje głównie w obligacje o średnim terminie zapadalności. Około 48% aktywów ETF-u zostało zainwestowanych w obligacje o zapadalności od 3 do 7 lat. Bardziej szczegółowe zestawienie jest widoczne na wykresie poniżej:

Źródło: opracowanie własne na bazie danych iShares

iShares na swojej stronie dzieli się także informacjami dotyczącymi średniej zapadalności portfela obligacji oraz efektywnej duracji. Średnia ważona zapadalność portfela obligacji wynosi 4,95 lat, natomiast efektywna duracja 4,38. Oznacza to, że tego typu portfel obligacji będzie reagował znacznie mniej spektakularnie na zmiany stóp procentowych niż klasyczne 10-letnie obligacje.

Źródło: tradingview.com

iShares USD Treasury Bond 0-1yr UCITS ETF (Acc)

ETF można nabyć m.in. u następujących brokerów: Alior, Bossa, DIF Broker, Interactive Brokers, Exante, mBank, PKO, Santander, Saxo Bank czy XTB.

Jest to ETF, który inwestuje w obligacje rządu amerykańskiego o zapadalności do 1 roku. Więc jest to bardzo bezpieczny instrument, który w zasadzie nie ma ryzyka niewypłacalności emitenta, jakim są Stany Zjednoczone. Bardzo niewielkie ryzyko powoduje, że jest to instrument o dosyć niskiej rentowności. Podwyżka stóp procentowych spowodowała, że instrument zaczął generować większe zyski dla inwestorów. Warto jednak pamiętać, że ETF jest akumulacyjny, co pozowała odwlekać czas zapłaty podatku od zysków kapitałowych. Obecnie wspomniany instrument może być alternatywą dla lokat walutowych.

|

Założenie ETF |

2019 |

|

Średnioroczna stopa zwrotu od założenia |

1,61% |

|

Stopa zwrotu w 2022 roku |

+1,0% |

|

Roczny całkowity koszt funduszu (TER) |

0,07% |

|

Aktywa pod zarządzaniem |

7,5 mld$ |

Średni, ważony czas wymagalności obligacji to 0,3 roku, z kolei efektywna duracja wynosi 0,29. Oznacza to, że dominują instrumenty pieniężne o zapadalności nieco powyżej kwartału. Jest to instrument dla osób, które chcą zainwestować swoje środki w dolarze i jednocześnie lubią gładką krzywą kapitału. Ten instrument nie jest zbyt czuły na zmiany rynkowych stóp procentowych. Różnica jest tylko w poziomie wypłacanych odsetek od obligacji. Tego typu instrumenty dobrze nabywać w okresie wzrostu stóp procentowych. Zapewniają szybki wzrost rentowności i brak wahania cen papierów dłużnych.

Znacznie gorzej ten instrument reaguje w sytuacji spadku rynkowych stóp procentowych, wtedy spada YTM portfela, który bardzo szybko reaguję na politykę banku centralnego. Jednocześnie tego typu papiery nie wzrosną na wartości na skutek obniżki stóp. Ten instrument można potraktować jak lokatę walutową.

iShares EUR High Yield Corporate Bond UCITS ETF EUR (Dist)

ETF można nabyć m.in. u następujących brokerów: Alior, Bossa, DIF Broker, Interactive Brokers, Exante, mBank, Pekao, Santander, Saxo Bank czy XTB.

Jest to instrument, który umożliwia inwestowanie w obligacje firm o nieco gorszej sytuacji finansowej niż w przypadku firm o ratingu BBB- lub wyższym. Takie przedsiębiorstwa oferują wyższe oprocentowanie. Oznacza to, że w okresie dobrej koniunktury taki instrument powinien radzić sobie nieźle. Z kolei w okresie pogorszenia się płynności na rynku kapitałowym, firmy o najsłabszej płynności oraz wysokim zadłużeniu będą zmuszone zrestrukturyzować swoje zadłużenie. Taki ETF może radzić sobie gorzej w okresie bessy niż ETF na obligacje firm o ratingu inwestycyjnym.

|

Założenie ETF |

2010 |

|

Średnioroczna stopa zwrotu od założenia |

3,86% |

|

Stopa zwrotu w 2022 roku |

-9,7% |

|

Roczny całkowity koszt funduszu (TER) |

0,50% |

|

Aktywa pod zarządzaniem |

4,5 mld€ |

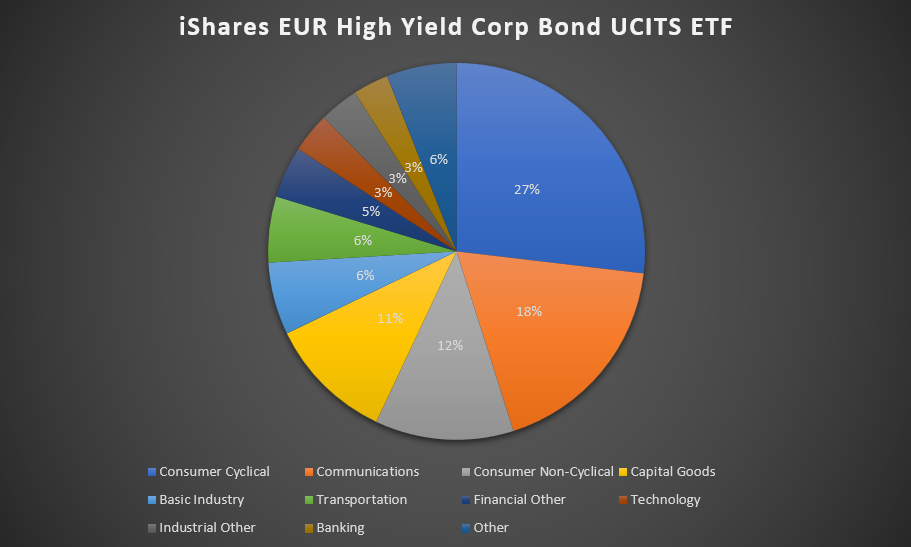

W przypadku tego ETF-u dominują obligacje wyemitowane przez spółki z sektora dóbr konsumpcyjnych (cyklicznych), które odpowiadają za 27% portfela. Kolejnym sektorem pod względem wielkości jest telekomunikacja (18%). Trzy największe sektory posiadają 57% udziałów w aktywach funduszu.

Spoglądając na 10 największych pozycji w ETF-ie widać dużą różnorodność. Na pierwszym miejscu jest Telecom Italia. Dalej można znaleźć m.in. producentów samochodów (Ford, Renault), linię lotniczą (Lufthansa) czy firmę farmaceutyczną (Teva).

Warto spojrzeć jeszcze na ratingi kredytowe. Z racji tego, że ETF inwestuje w obligacje o wysokim oprocentowaniu, to kupowane są takie o ratingu nieinwestycyjnym. Rating BB ma 54,9%, natomiast B: 39,4%. Około 4,7% posiada rating CCC.

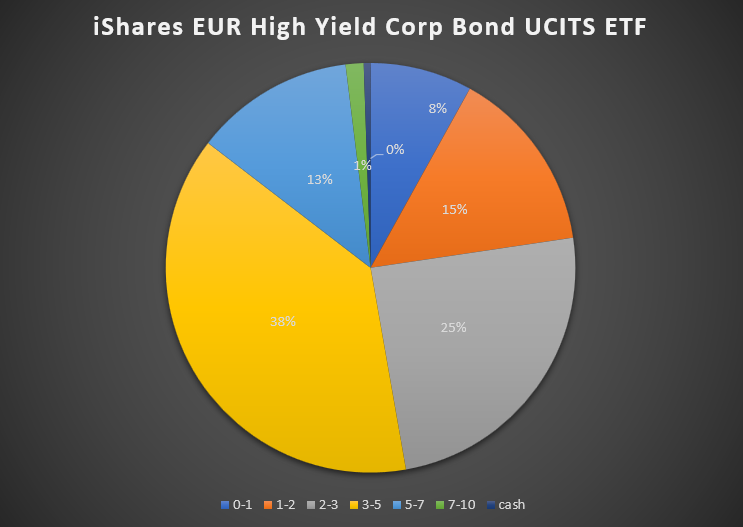

Na wykresie poniżej widać, że portfel inwestuje w obligacje o krótkim terminie zapadalności. 38% aktywów ETF-u zostało alokowanych w obligacje o zapadalności od 3 do 5 lat. Natomiast około 25% w papiery dłużne o zapadalności 2-3 lata. Takie obligacje mniej reagują na zmiany stóp procentowych.

Źródło: opracowanie własne na bazie danych iShares

Warto jeszcze spojrzeć na efektywną durację oraz średnią zapadalność portfela. Zgodnie z danymi umieszczonymi na stronie iShares, średnia ważona zapadalność portfela obligacji wynosi 3,26 lat. Dla porównania wcześniejszy ETF z ekspozycją na obligacje o ratingu inwestycyjnym miały ten wskaźnik na poziomie 4,95 lat. Natomiast efektywna duracja dla analizowanego ETF-u ma wartość 2,60, co jest wynikiem niskim.

iShares Core Euro Government Bond UCITS ETF (Dist)

ETF można nabyć m.in. u następujących brokerów: Alior,DIF Broker, Interactive Brokers, Exante, mBank, Pekao, Santander, Saxo Bank czy XTB.

Wspomniany ETF inwestuje w obligacje rządowe krajów strefy euro. Jest to więc produkt dla osób, które chciałyby mieć bezpieczne dłużne papiery wartościowe krajów należących do jednego z najważniejszego obszaru gospodarczego na świecie.

|

Założenie ETF |

2009 |

|

Średnioroczna stopa zwrotu od założenia |

1,73% |

|

Stopa zwrotu w 2022 roku |

-18,5% |

|

Roczny całkowity koszt funduszu (TER) |

0,09% |

|

Aktywa pod zarządzaniem |

4,1 mld€ |

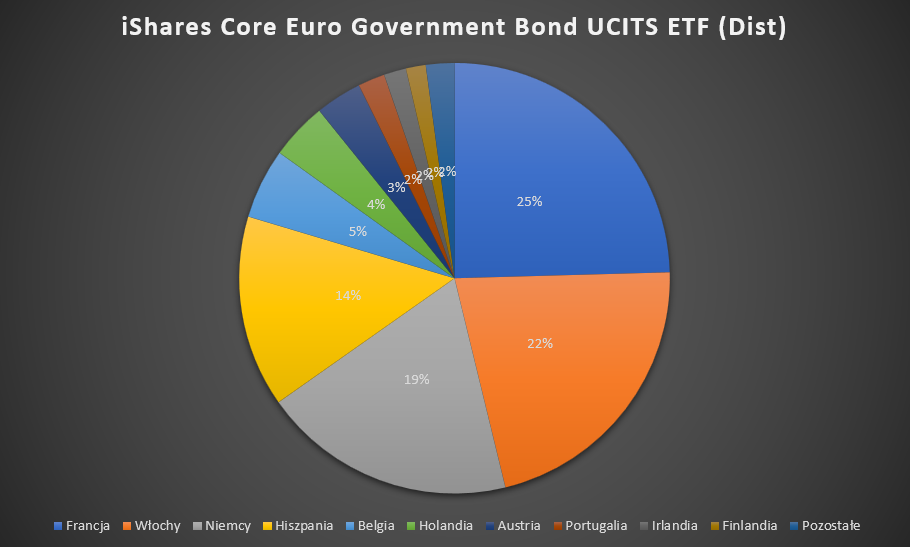

Spoglądając na strukturę portfela obligacji widać, że dominują papiery wartościowe 4 krajów (Francja, Włochy Niemcy, Hiszpania). Jest to o tyle ciekawe, że największą gospodarką Strefy Euro są Niemcy, ale w ETF-ie są dopiero na 3 miejscu. Wspomniane 4 kraje mają 80% udziału w portfelu.

Źródło: opracowanie własne na bazie danych iShares

Spoglądając na ratingi kredytowe widać, że inwestując w tego ETF-a ma się ekspozycję na papiery dłużne o ratingu inwestycyjnym. Dominują te z ratingiem AA, warto zauważyć, że prawie jedna czwarta portfela to obligacje o ratingu z dolnej granicy inwestycyjnej.

Źródło: opracowanie własne na bazie danych iShares

Źródło: opracowanie własne na bazie danych iShares

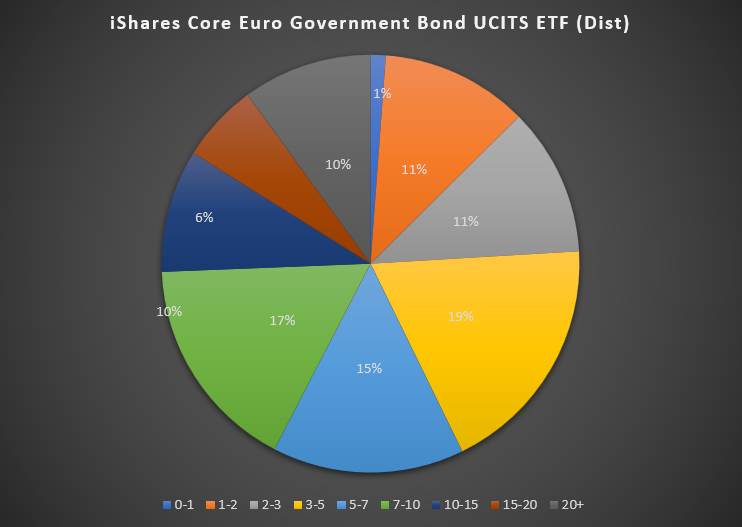

Pod względem zapadalności obligacji widać, że portfel jest dobrze zdywersyfikowany. Znajdują się w nim zarówno obligacje o krótko-, średnio- jak i długoterminowe. Widać, jednak że dominują obligacje o zapadalności od 3-10 lat.

Źródło: opracowanie własne na bazie danych iShares

ETF ma dużą ekspozycję na obligacje 3-10 lat, z tego powodu efektywna duracja oraz średni ważona zapadalność portfela jest dosyć wysoka. Zgodnie z danymi iShares efektywna duracja wynosi 6,91, natomiast średnia ważona zapadalność to 8,5.

iShares USD Treasury Bond 20+yr UCITS ETF USD (Acc)

ETF można nabyć m.in. u następujących brokerów: Alior, Bossa, DIF Broker, Exante Interactive Brokers, PKO czy XTB.

Jest to europejska odsłona jednego z najpopularniejszych ETF-ów na obligacje w Stanach Zjednoczonych. Po przeczytaniu nazwy nietrudno się domyślić, że inwestuje głównie w długoterminowe obligacje rządu USA. W portfelu są obligacje 20-letnie oraz o dłuższym terminie wykupu np. obligacje 30-letnie. Z jednej strony są to jedne z najpewniejszych obligacji na świecie (chociaż obecnie kraj cierpi na chroniczny deficyt budżetowy). W teorii tego typu obligacje powinny być znacznie bardziej czułe na zmiany stóp procentowych niż analizowane wcześniej.

|

Założenie ETF |

2018 |

|

Średnioroczna stopa zwrotu od założenia |

-5,6% |

|

Stopa zwrotu w 2022 roku |

-29,7% |

|

Roczny całkowity koszt funduszu (TER) |

0,07% |

|

Aktywa pod zarządzaniem |

1,8 mld€ |

Z racji tego, że ETF inwestuje w obligacje o bardzo długim terminie zapadalności, to mają dużą wartość efektywnej duracji 16,2 oraz bardzo wysoką średnią ważoną zapadalność, która wynosi 25,9 lat.

iShares USD Floating Rate Bond UCITS ETF USD (Acc)

ETF można nabyć m.in. u następujących brokerów: Alior, Bossa, DIF Broker, Interactive Brokers, mBank czy XTB.

Jest to produkt dla inwestora, który nie chce inwestować w obligacje o stałym oprocentowaniu. Ten ETF inwestuje w obligacje denominowane w USD, które mają zmienną stopę oprocentowania. Fundusz trzyma w portfelu w przeważającej części obligacje o ratingu inwestycyjnym, które zapadają w ciągu 5 lat. Jest więc to bardzo bezpieczny instrument, który korzysta w sytuacji wzrostu stóp procentowych. Warto zauważyć, że ten fundusz jest denominowany w Euro. W efekcie jest różnica między benchmarkiem (Bloomberg US Floating Rate Note < 5 Years Index) a ETF-em. Od początku założenia ETF-u średnioroczna stopa zwrotu benchmarku wyniosła 2,42%.

|

Założenie ETF |

2018 |

|

Średnioroczna stopa zwrotu od założenia |

+0,19% |

|

Stopa zwrotu w 2022 roku |

-0,7% |

|

Roczny całkowity koszt funduszu (TER) |

0,10% |

|

Aktywa pod zarządzaniem |

1,4 mld€ |

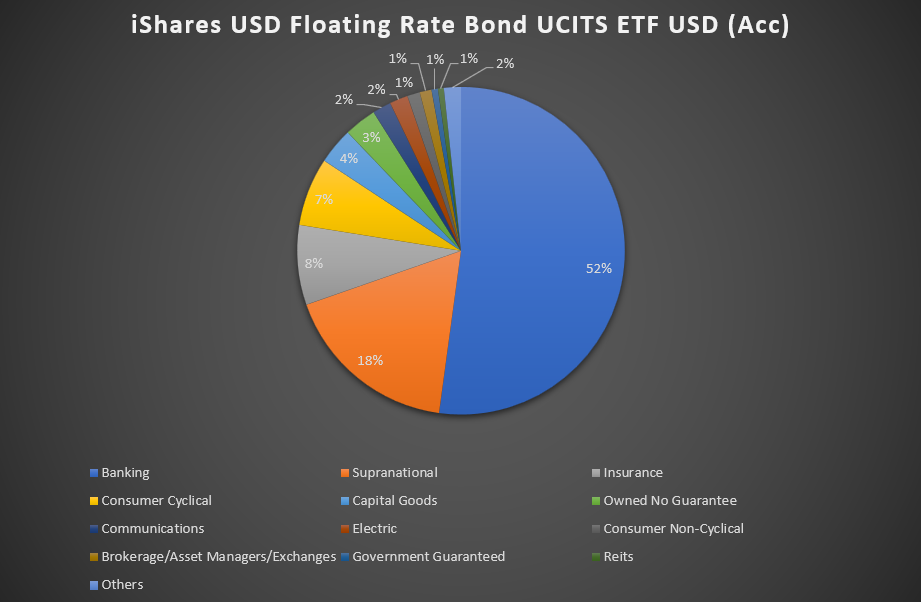

Przyjrzyjmy się jeszcze składowi portfela. Ten jest zdominowany przez obligacje firm i instytucje działających w sektorze bankowym. Wśród emitentów znajdują się m.in. takie firmy jak Goldman Sachs czy instytucje jak Europejski Bank Odbudowy i Rozwoju.

Źródło: opracowanie własne na bazie danych iShares

Ponad 60% portfela jest zainwestowane w obligacje o zapadalności do dwóch lat, można więc uznać, że jest to inwestycja w bezpieczny sposób. Wynika to z tego, że obligacje o krótszym okresie zapadalności mają większą szansę na ich spłatę niż np. 10-letnie obligacje firm. Po prostu łatwiej ocenić zdolność firmy do obsługi zadłużenia w krótkim okresie niż w perspektywie dekady.

Źródło: opracowanie własne na bazie danych iShares

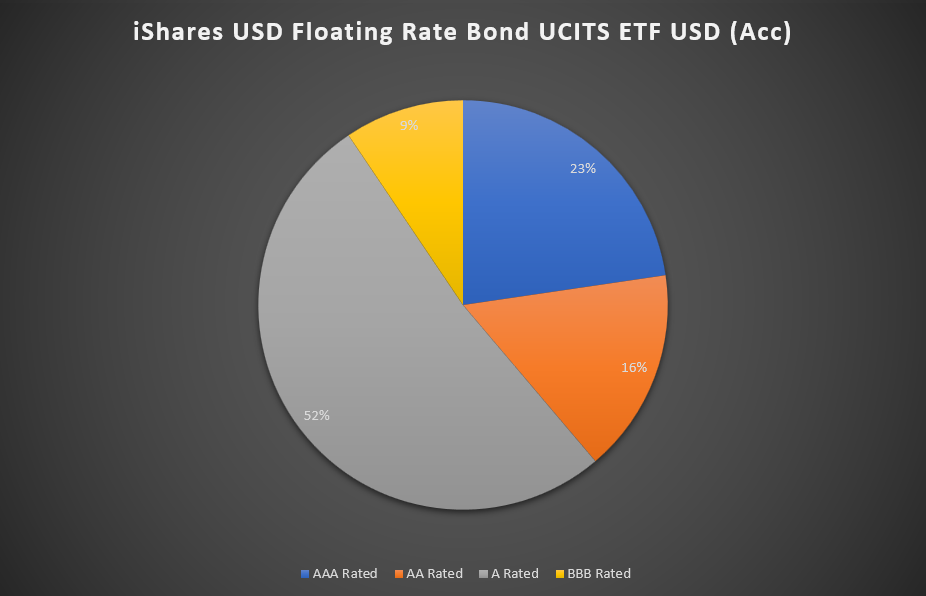

Spójrzmy jeszcze na ratingi firm znajdujących się w portfelu ETF-a. Wszystkie obligacje posiadają rating inwestycyjny. Około 23% portfela jest zainwestowane w obligacje o najwyższym możliwym ratingu. W portfelu dominują obligacje o ratingu A. Spoglądając na strukturę portfela, ryzyko niewypłacalności jest niewielkie. Oczywiście jeśli nastąpi twarde lądowanie w gospodarce USA, może pogorszyć się płynność emitentów. Na razie takie ryzyko jest niewielkie.

Źródło: opracowanie własne na bazie danych iShares

Ponieważ ETF inwestuje w obligacje o zmiennym oprocentowaniu, to wrażliwość cen takich obligacji na zmianę stóp procentowych jest bardzo mała. Z tego powodu efektywna duracja wynosi 0,01, co jest wynikiem bardzo niskim. Z kolei średnia ważona zapadalność obligacji wynosi 1,76 lat. Wspomniany ETF może być dobrym rozwiązaniem dla osób, które obawiają się wzrostu stóp procentowych w USA oraz nie chcą być narażone na ryzyko cenowe dłużnych papierów wartościowych.

iShares J.P. Morgan USD Emerging Markets Bond UCITS ETF (Dist)

Jest to ETF, który inwestuje w obligacje w krajach rozwijających się. Wspomniany ETF jest denominowany w dolarach. Inwestor może nabyć wspomniany fundusz za pośrednictwem m.in. Alior, BOSSA, DIF, Exante, Interactive Brokers, mBank, PKO, Santander oraz XTB.

Jeśli inwestor nabędzie ten produkt uzyska ekspozycję na dług rządów wybranych krajów rozwijających się. Duża część długu jest długoterminowa, co oznacza, że ten ETF będzie reagował na zmianę rynkowych stóp procentowych. Należy pamiętać, że ryzyko inwestowania na rynkach rozwijających się jest znacznie bardziej ryzykowne niż inwestowanie na rynku rozwiniętym. Powodem jest często gorsza sytuacja finansowa oraz większe ryzyko walutowe (dla długu denominowanego w walucie krajowej). Jednak w tym wypadku obligacje są denominowane w dolarach amerykańskich.

|

Założenie ETF |

2008 |

|

Średnioroczna stopa zwrotu od założenia |

+3,8% |

|

Stopa zwrotu w 2022 roku |

-18,0% |

|

Roczny całkowity koszt funduszu (TER) |

0,45% |

|

Aktywa pod zarządzaniem |

4,3 mld€ |

Widać, że portfel obligacji jest bardzo zdywersyfikowany. Ogranicza to ryzyko strat w portfelu jeśli jakiś kraj zdecyduje się na restrukturyzację swojego zadłużenia. Największe 5 pozycji w portfelu odpowiada za niewiele więcej niż 25% portfela ETF-u. Najważniejszymi pozycjami są obligacje Meksyku oraz Arabii Saudyjskiej.

Źródło: opracowanie własne na bazie danych iShares

ETF inwestuje głównie w dług o dłuższym okresie do wykupu. Z jednej strony pozwala to uzyskać wyższe odsetki od zadłużenia, z drugiej taka obligacja jest znacznie bardziej wrażliwa na zmianę stóp procentowych. Rzuca się w oczy, że około 25% portfela jest zainwestowane w obligacje wygasające za 20 i więcej lat. Zaledwie 9% środków trafiła na rynek obligacji krótkoterminowych (zapadalność do 2 lat)

Źródło: opracowanie własne na bazie danych iShares

Spoglądając na ratingi nie dziwi ich rozkład. Większość krajów rozwijających się nie ma zbyt dużego ratingu. 52% długu ma rating inwestycyjny. Widać jednak, że 27% długu ma rating B+ niższy. Takie zadłużenie jest znacznie bardziej ryzykowne, co z jednej strony podnosi rentowność portfela, z drugiej naraża inwestora na większe ryzyko restrukturyzacji części portfela.

Źródło: opracowanie własne na bazie danych iShares

Średnia ważona zapadalność długu wynosi 11,6 lat, natomiast efektywna duracja to około 6,7. Wspomniane liczby oznaczają, że inwestor może spodziewać się, że ETF będzie reagował dosyć mocno na zmiany stóp procentowych.

iShares USD TIPS UCITS ETF

Polski inwestor może także kupić ETF dający ekspozycje na obligacje indeksowane wskaźnikiem inflacji. Takie produkt zabezpiecza przed inflacją, a nie zmianą rynkowych stóp procentowych. Z tego powodu, te obligacje reagują na zmianę rentowności obligacji.

Źródło: opracowanie własne na bazie danych iShares

Średnia ważona zapadalność wynosi 7,21 lat, natomiast efektywne duration ma wartość 6,53

Podsumowanie

Inwestowanie w obligacje wcale nie jest pozbawione ryzyka. Przekonali się o tym inwestujący w papiery dłużne o stałym oprocentowaniu. Jednak 2022 rok był wyjątkowy, a obligacje mogą zapewniać większą stabilizację portfela inwestycyjnego w okresach bessy (tak było np. w 2008 roku). Dzięki ETF-om inwestor może w łatwy sposób wybrać sobie w jakie papiery chce zainwestować. Może w prosty sposób skonstruować portfel składający się z długoterminowych obligacji skarbowych i średnioterminowych obligacji korporacyjnym o ratingach nieinwestycyjnych. ETF-y zapewniają tanią dywersyfikację portfela instrumentów dłużnych, co może być istotną przewagą względem doboru obligacji na własną rękę.

To na co inwestor musi zwrócić uwagę to wrażliwość obligacji na zmianę stóp procentowych. Najbardziej zmienne są obligacje długoterminowe nie wypłacające kuponów (tzw. zerokuponowe). Na zmiany stóp nie reagują mocno obligacje krótkoterminowe. Z tego powodu przed wybraniem ETF-u warto sprawdzić, jak reagował on w 2022 roku.

Obecnie część inwestorów wierzy, że wzrost stóp procentowych zbliża się do końca, co ma być dobrym sygnałem dla długoterminowych obligacji. Czy tak będzie? Zobaczymy, ale reguły którymi rządzi się ten rynek i historia dowodzą, że okres potencjalnych obniżek stóp ponownie powinien być dobrym okresem dla inwestujących w tego typu obligacje.

Źródła

- Artykuł o 100-letnich obligacjach Austrii, jeszcze przed podwyżkami stóp procentowych

- Dane o bankructwach w Stanach Zjednoczonych

- Dokument o deficycie budżetowym w USA

- Komentarz do aktualizacji prognoz deficytu na lata 2023 - 2033

- Opinie stratega GS dotyczące rynków rozwijających się

© 2012-2023 Stowarzyszenie Inwestorów Indywidualnych

Stowarzyszenie Inwestorów Indywidualnych zastrzega, iż wszystkie materiały dostępne w serwisie sii.org.pl są objęte ochroną prawa autorskiego. Kopiowanie, zwielokrotnianie, rozpowszechnianie i inne formy korzystania z materiałów umieszczonych w ww. serwisie wykraczające poza granice dozwolone prawem jest zabronione.

Zastrzeżenie

Treść powyższego materiału analitycznego jest wyłącznie subiektywną opinią autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu ww. przepisów, jak również nie stanowi jakiejkolwiek oferty instrumentów finansowych. Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. Należy pamiętać, że informacje i badania oparte o historyczne dane lub wyniki nie gwarantują zysków w przyszłości.