Branża turystyczna przeżywała ciężkie chwile w czasach lockdownów. Jednak ograniczenia w podróżach to już przeszłość. Z tego względu w latach 2022-2023 panował boom w sektorze turystycznym. Świetnym przykładem był Rainbow, którego kurs akcji wzrósł w ciągu ostatnich dwóch lat prawie 4-krotnie. Jednak polskie biuro turystyczne jest tak naprawdę lokalnym graczem. Warto spojrzeć jak radziły sobie zagraniczne firmy korzystające z poprawy ruchu turystycznego.

Zdecydowałem się na wybór 6 spółek, które krótko zostaną scharakteryzowane. Są nimi:

- Expedia

- Booking

- Airbnb

- Carnival

- TUI

- Marriott

Turystyka: jeden z ważnych sektorów światowej gospodarki

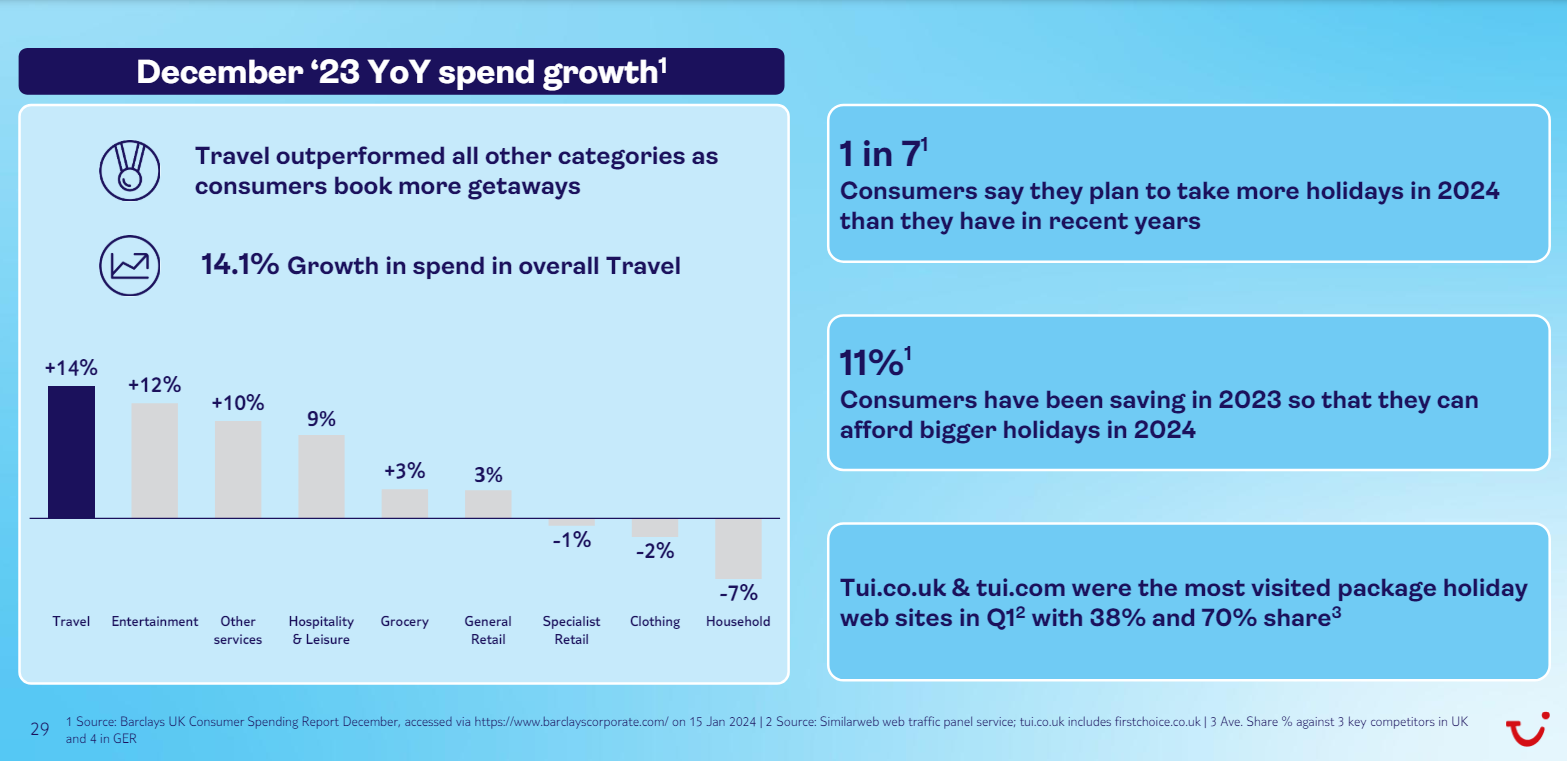

Sam sektor turystyczny jest istotny dla światowej gospodarki. Zgodnie z danymi przygotowanymi przez World Travel & Tourism Council (WTTC) w 2023 roku turystyka i podróże odpowiadały za 9,1% światowego PKB. Duży wpływ na wzrost popytu na usługi turystyczne w ostatnim roku miał skumulowany popyt odłożony w okresie zamykania gospodarek z powodu pandemii. Prawdopodobne jest także to, że 2024 rok również będzie bardzo dobry dla branży turystycznej. Zgodnie z ankietami przeprowadzonymi przez Braclay’s około 1 na 7 konsumentów zamierza wydać na podróże więcej w 2024 roku niż w 2023 roku. Jest to zgodne z innymi wynikami ankiety, gdzie 11% konsumentów powiedziało, że oszczędzało w 2023 roku, aby mieć większe wakacje w 2024 roku.

Źródło: TUI

Podróże i turystyka to obecnie jeden z megatrendów. Wraz z bogaceniem się społeczeństw coraz więcej ludzi stać na wakacje zagraniczne. Co więcej, rozwój platform społecznościowych “napędza” modę na podróże. Te czynniki powodują, że wzrost rynku turystycznego w kolejnych latach ma solidne fundamenty. Zgodnie z danymi IMF, rynek ma rosnąć o 5% rocznie do 2028 roku.

Rynek turystyczny jest bardzo szeroki. Są to m.in. biura podróży, które sprzedają zorganizowane wycieczki, operatorzy hoteli, firmy operujące wycieczkowcami, czy właściciele nieruchomości przeznaczonych na najem krótkoterminowy. Nie wolno także zapomnieć o tak zwanych OTA (Online Travel Agency) jak Booking czy Expedia. Każda z nisz rynku turystycznego posiada nieco inne modele biznesowe. W dalszej części artykułu postaram się krótko charakteryzować modele działalności wybranych spółek.

Expedia – tracący udziały na lukratywnym rynku OTA

Expedia działa jako OTA (Online Travel Agency), która swoją działalność opiera na trzech odnogach. Wśród nich można wymienić:

Mechant Model – możliwość rezerwowania pokoi hotelowych czy miejsc w samolotach, wynajmu samochodów itp. Expedia podpisuje umowy z dostawcami usług (po korzystniejszej cenie) i następnie oferuje usługi na swojej platformie. Różnica w cenie jest dochodem firmy. W 2023 roku spółka wygenerowała z tego modelu 69% przychodów ogółem. Warto również pamiętać o tym, że z reguły klienci płacą szybciej (najczęściej od razu), niż Expedia musi zapłacić swoim dostawcom (z reguły ponad 30 dni).

Agency Model – działalność polega na pośrednictwie przy sprzedaży oferty wycieczek przez agencję. Expedia otrzymuje prowizję za zrealizowanie sprzedaży. Co ważne Expedia nie jest fizycznie zaangażowana w organizowanie wyjazdów, tym już zajmują się biura podróży. Około 24% przychodów spółka wygenerowała w 2023 roku z działalności jako agent.

Reklama – spółka oferuje sprzedaż miejsc reklamowych na własnych stronach internetowych m.in. na Trivago, której Expedia jest głównym właścicielem. Jest to najmniej ważąca w przychodach działalność. W 2023 roku generowała około 7% sprzedaży spółki.

Jak widać po poprzedniej części tekstu Expedia w różny sposób pobiera prowizję od rezerwacji. Zgodnie z danymi przedstawionymi przez spółkę, w 2023 roku średni take rate wynosił 12,3% i była na takim samym poziomie jak rok wcześniej.

Bardzo ciekawa jest tabela zamieszczona w ostatnim raporcie rocznym. Wynika z niej, że spółka najwięcej przychodów generuje z rezerwacji miejsc noclegowych, które w 2023 roku wygenerowały 10,26 mld USD przychodów (+15% r/r).

Źródło: Raport roczny spółki Expedia

Mimo tego, że spółka działa na stabilnym rynku, to pojawiają się problemy. Jednym z nich jest trend zwiększenia sprzedaży noclegów przez własne, hotelowe systemy. Obejście pośredników takich jak Expedia czy Booking pozwala oszczędzić na prowizji (która czasem sięga nawet kilkanaście procent wartości transakcji). Ten trend został zapoczątkowany już kilka lat temu, wystarczy wspomnieć, że w 2019 roku Marriott wynegocjował z Expedią obniżkę prowizji z 12% do 10%. Jest to sygnał o nieco słabszej pozycji negocjacyjnej OTA (Online Travel Agency) względem wielkich sieci hotelowych. Kolejnym problemem jest także rozwój platform takich jak Airbnb, które mogą być alternatywą dla OTA dla osób z mniejszym budżetem. Nic dziwnego, że Expedia przejęła Vrbo za 3,9 mld USD (wraz ze spółką HomeAway). Spółkę Verbo można nazwac „małym Airbnb”, które również oferuje tak zwane „alternatywne” najem.

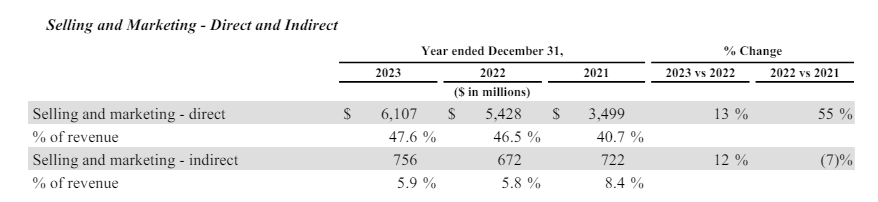

Wydaje się, że biznes prowadzony przez Expedie to żyła złota, jest to jeden z liderów na rynku OTA gdzie rywalizuje m.in. z Booking (który ma bardzo dochodową działalność). Jednak jeśli spojrzymy na marżę operacyjną to w 2023 i 2022 roku były niskie, ponieważ wynosiły odpowiedni 8% i 9%. Powodem są ogromne koszty marketingowe i sprzedaży, który wynoszą ponad połowę generowanych przychodów.

źródło: Expedia

Spółka działa w modelu asset-light. Expedia nie potrzebuje dużych nakładów inwestycyjnych. Firma generuje solidne przepływy gotówkowe, które przeznacza na skup akcji. W samym 2023 roku Expedia przeznaczyła 2 miliardy USD na skup akcji, co spowodowało spadek liczby akcji o 7% r/r. Spółka ma jeszcze zgodę na skup akcji o wartości 4,8 mld USD.

Informacje z corocznej konferencji

Na konferencji z 14 maja 2024 roku (Expedia Host EXPLORE 2024) pojawiła się informacja, że spółka ukończyła proces uproszczania struktury wewnątrz organizacji. Z 10 platform uczenia maszynowego została 1, liczba marek została zredukowana z 20 do 3 oraz nastąpiło ujednolicenie systemów CRM wewnątrz grupy. To wszystko ma pozwolić usprawnić zarządzanie firmą.

Spółka testuje nowe rozwiązania jak np. dopasowanie wyglądu strony do preferencji klienta (w oparciu o pozyskane dane użytkownika strony). Przykładowo jeśli użytkownik skorzystał z Expedii, aby skorzystać z rodzinnego wyjazdu, to strona będzie miała więcej ofert dopasowanych do preferencji klienta. W rozmowie z inwestorami pojawiła się informacja, że w Expedia wprowadziła rozwiązanie bazujące na ChatGPT, które pozwala planować podróż użytkownikom strony poprzez chat Spółka ma nadzieję, że wraz z nabytym doświadczeniem usługa będzie dobrze spersonalizowana, która pozwoli na lepsze doświadczenia klientów Expedii. Kolejną zmianą w podejściu jest skoncentrowanie się na rozwoju aplikacji, która ma za zadanie przywiązać do siebie klienta. W planach spółki jest to, aby aplikacje miały wysoką retencję i przy pomocy benefitów zachęcać użytkowników do większej aktywności.

Spółka w rozmowie z inwestorami wspomniała, że zdaje sobie sprawę z ogromnej roli jaką mają media społecznościowe na zachowania konsumenckie. Spółka wspomniała, że na TikTok jednym z najpopularniejszych hashtagów są podróże. Obecnie turystyka to jeden ze sposobów spędzania wolnego czasu przez klasę średnią i aspirującą do średniej. Dla osób z mniejszymi portfelami popularniejsze są tak zwane “city break”, czyli kilkudniowe wypady do zagranicznego miasta. Rośnie także istotność podróży. Według badań spółki osoby, które chcą dłużej podróżować, przygotowują się do tego nawet 45 dni przed wyjazdem (np. czytając blogi, oglądając Instagram czy TikTok). Tacy konsumenci wymagają większej uwagi i rozszerzania oferty o nietypowe destynacje.

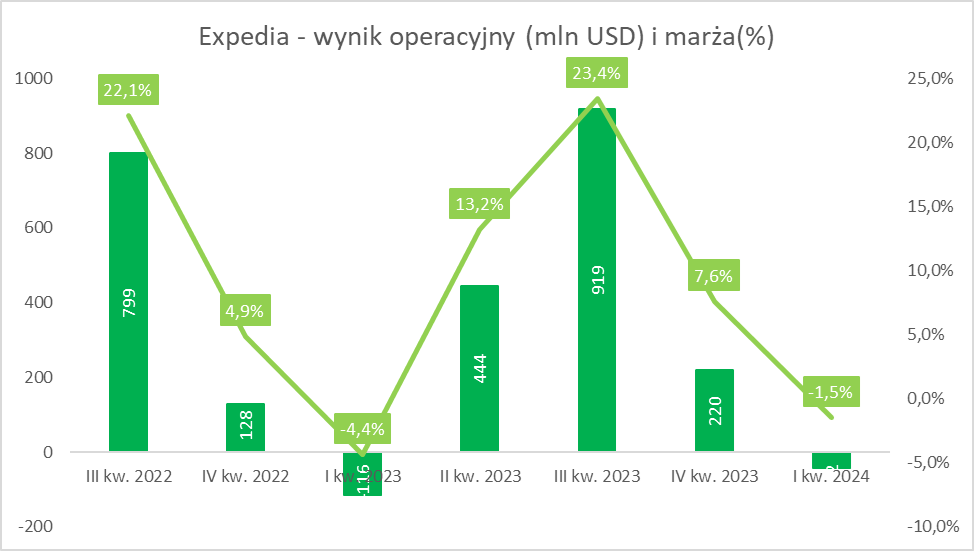

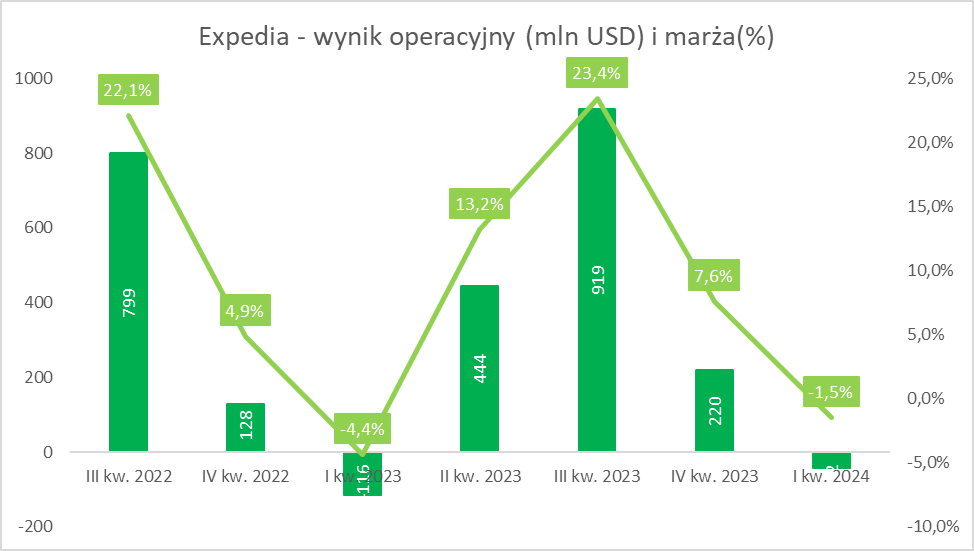

Wyniki za I kw. 2024

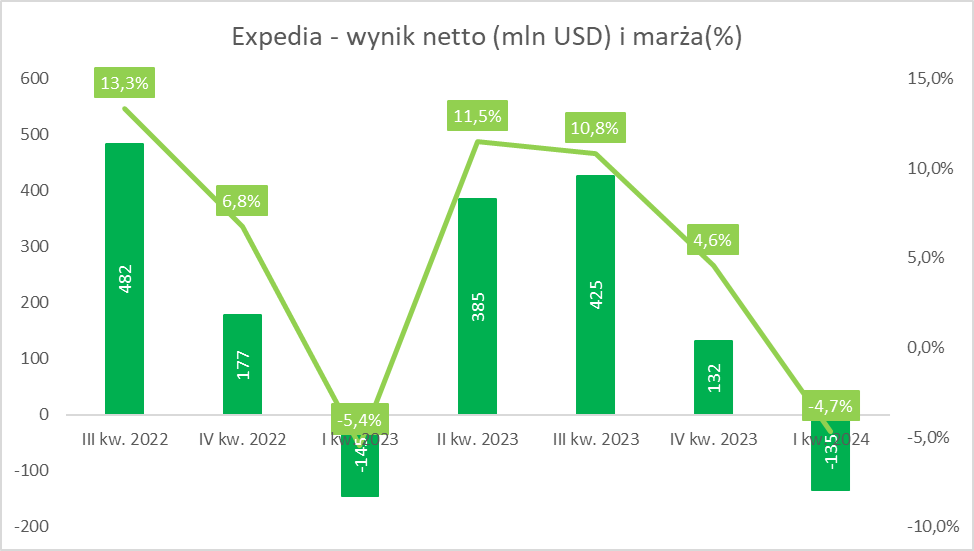

Spoglądając na wyniki za I kw. 2024 roku spółka jest zadowolona z rezultatów. Zarówno przychody jak i EBITDA przebiły oczekiwania spółki. Przychody wzrosły o 8,4% r/r osiągając poziom 2,9 mld USD. Pomógł szybki rozwój segmentu B2B oraz reklamowego. Expedia zaraportowała w I kw. 2024 roku około 135 mln zł straty netto, co oznacza poprawę wyniku o 10 mln USD r/r. Warto jednak pamiętać, że wartość rezerwacji urosła o 3% r/r do poziomu 30,2 mld USD, co było nieco poniżej oczekiwań. Spółka w minionym kwartale wygenerowała około 2,7 mld USD wolnych przepływów gotówkowych. Gotówka została przeznaczona m.in. na skup akcji, który wyniósł w 2024 roku około 780 mln USD. Sama spółka uważa, że skup akcji będzie kontynuowany tak długu jak ceny akcji będą się znajdować poniżej wewnętrznej wartości szacowanej przez spółkę. Zdaniem zarządu wskaźnik gross leverage jest na bezpiecznym poziomie, który wyniósł na koniec marca 2,3. W planach spółki jest spadek dźwigni w okolice 2,0.

|

Expedia |

2023 |

2024P |

|

Przychody |

12,8 mld USD |

13,8 mld USD |

|

Zysk na akcję |

5,31 USD |

8,41 USD |

|

C/Z |

20,8 |

13,1 |

|

Kapitalizacja |

14,6 mld USD |

|

Booking - jeden z beneficentów mody na podróże

Booking jest liderem na rynku OTA (Online Travel Agency) na świecie (z wyłączeniem Chin). Za pośrednictwem takiego portalu jak Booking można w łatwy sposób zarezerwować sobie nocleg zarówno w hotelu jak i apartamentu należącego do osoby prywatnej. Oprócz tego można także nabyć tanie bilety lotnicze czy wynająć samochód.

Sam Booking posiada kilka brandów, które prowadzą różne działalności. Do najważniejszych należy Booking oraz Priceline, które oferują możliwość rezerwacji mieszkań i usług dodatkowych. Platforma OpenTable umożliwia rezerwacje stolików w restauracji oraz sprzedaje rozwiązania pomagające w zarządzaniu restauracją. Z kolei strona KAYAK umożliwia wyszukiwanie tanich lotów, rezerwacji samochodów czy noclegów. Z kolei założona w Singapurze firma Agoda również umożliwia rezerwacje mieszkań, ale głównie skupia się na rynku azjatyckim. Booking posiada także Rentalcars.com, który umożliwia wynajem samochodu, co często jest stosowane przez osoby, które podróżują na własną rękę.

Podobnie jak Expedia, również Booking prowadzi działalność agencyjną (prowizja od transakcji), reklamową oraz tak zwaną działalność typu “merchant”. W działalności handlowej przychody są rozpoznawane w wartości netto (po odjęciu kosztów należnych właścicielom mieszkań). Zgodnie z danymi zawartymi w raporcie rocznym, działalność handlowa odpowiadała w 2023 roku za 54% wartości rezerwacji.

źródło: Booking

Działalność reklamowa i pozostała dotyczą głównie tej generowanej przez KAYAK (np. reklamy płacone przez biura podróży). W skład tego sektora wchodzą przychody z OpenTable (m.in. subskrypcje).

Booking działa w modelu podobnym do Expedii, czyli z niewielkimi wymaganiami kapitałowymi. Dzięki temu spółka generuje duże ilości wolnej gotówki, którą może przeznaczać na wypłatę dywidendy oraz skup akcji.

Booking to maszynka do produkowania gotówki, ponieważ nie musi przeznaczać dużych środków na kapitał inwestycyjny. Nic dziwnego więc, że generowana gotówka może zostać przeznaczona na skupy akcji czy wypłatę dywidendy. Kluczowe dla spółki jest natomiast dobre zarządzanie budżetem reklamowym, aby zachęcać szukających noclegu do korzystania z oferty Booking lub Priceline.

Ciekawostki z konferencji organizowanej przez JP Morgan

Bardzo ciekawe informacje na temat Bookingu można było się dowiedzieć z majowego JPMorgan Global Technology, Media and Communications Conference. Spółka wspomniała w niej, że Booking dalej będzie podążać ścieżką dywersyfikacji działalności. O ile w 2019 roku platforma była głównie hotelowa, obecnie jest wiele funkcjonalności dodatkowej. Zarówno dotyczy to wynajmu samochodu, kupowania biletów lotniczych, czy tak zwanych “alternatywnych noclegów” (tj. oferty a’la Airbnb). Spółka pochwaliła się, że obecnie posiada w ofercie liczbę “alternative accomodation” na poziomie 7,6 mln pozycji, czyli około ⅔ oferty lidera. Wspomniana nisza wzrosła o 13% r/r i obecnie stanowi około 36% całej oferty noclegowej. Oprócz tego spółka poinformowała, że na rynku azjatyckim widzie duże pole do rozwoju swoich marek Agoda oraz Booking. Szczególnie perspektywiczne wydają się takie rynki jak Indie, Indonezja czy Korea Południowa.

Wyniki za I kw. 2024

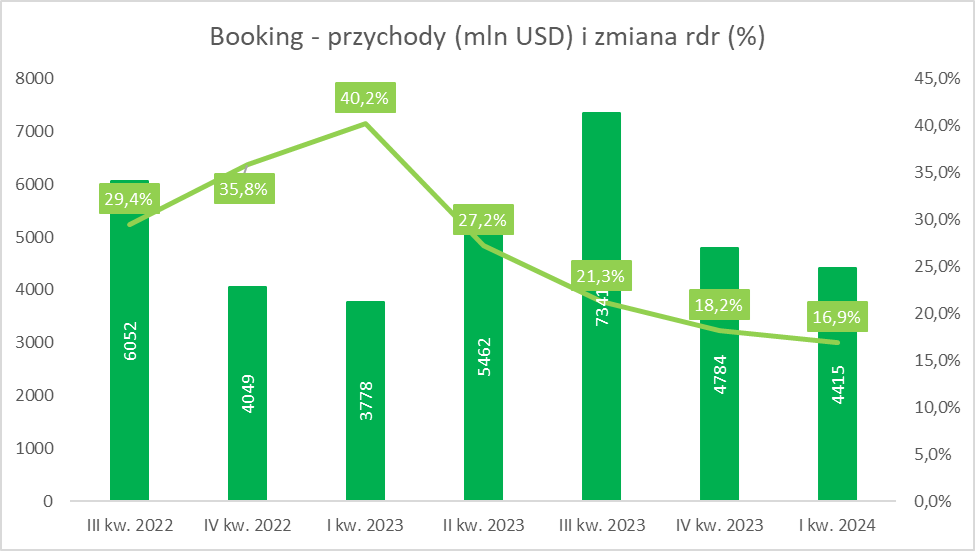

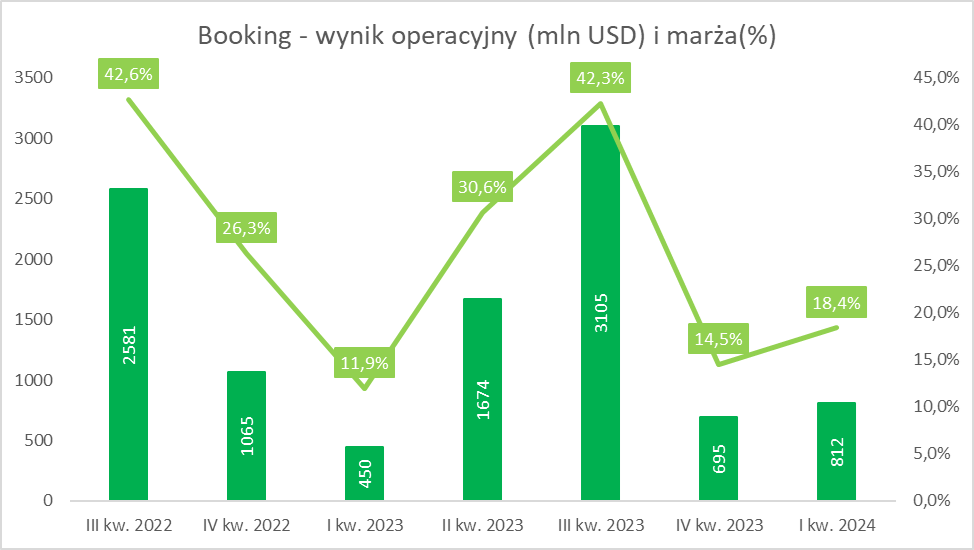

Za to na konferencji wynikowej CFO spółki wspomniał, że w I kw. 2024 roku poprzez platformę Booking dokonano ponad 300 mln rezerwacji noclegów, co oznacza wzrost o 9% r/r. Z kolei przychody wyniosły w ostatnim kwartale 4,4 mld USD, co oznacza wzrost o 17% r/r. Oczyszczona ze zdarzeń jednorazowych EBITDA osiągnęła poziom 900 mln USD (+53% r/r). Na wzrost przychodów wpływ miał wzrost tak zwanych transakcji łączonych. Polega on na tym, że klient nie rezerwuje sobie tylko noclegu, ale np. kupuje bilet lotniczy, wynajmuje samochód czy kupuje bilet do muzeum. W I kw. 2024 roku kupno biletów przez platformę Booking wzrosło o 33% r/r.

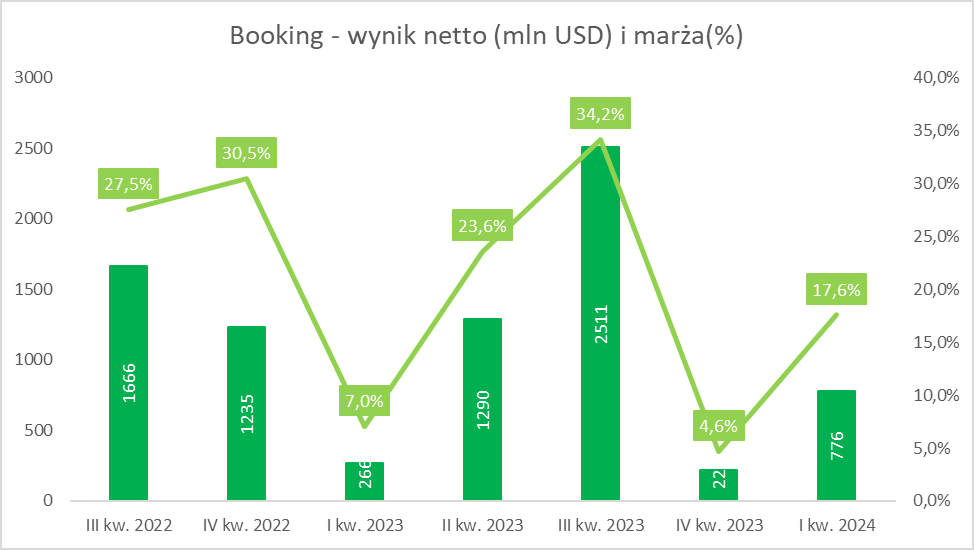

Kwartalny, oczyszczony wynik netto wyniósł 700 mln USD, z kolei GAAP-owy zysk netto wyniósł 776 mln USD. Spółka nie ma problemów z generowaniem wolnych przepływów pieniężnych, które w ostatnim kwartale wyniosły 2,6 mld USD. Zarobiona gotówka została po części przeznaczona na skup akcji, których liczba zmniejszyła się w ciągu roku o około 9%. W ostatnim kwartale Booking zwrócił akcjonariuszom w formie skupów i dywidendy około 1,9 mld dolarów.

W długim terminie spółka będzie starać się dokonać ekspansji w Azji, gdzie kluczowymi rynkami są Chiny, Japonia, Korea Południowa, Indie i Indonezja. Wspomniane rynki wzrosły w dwucyfrowym tempie w ostatnim kwartale i mają potencjał do dalszego dynamicznego wzrostu. Dotyczy to w głównie Chin, Indii oraz Indonezji.

|

Booking |

2023 |

2024P |

|

Przychody |

21,4 mld USD |

23,2 mld USD |

|

Zysk na akcję |

117,4 USD |

175,4 USD |

|

C/Z |

32,3 |

21,6 |

|

Kapitalizacja |

128,8 mld USD |

|