Wezwanie na Brand 24 poskutkowało aktywnością grupy akcjonariuszy mniejszościowych, którzy chcą uzyskać wyższą cenę.

28 maja Prowly.com sp. z o.o. – spółka z grupy Semrush Holdings, Inc., do której już należy 57,58% akcji Brand 24 S.A. – ogłosiła wezwanie na pozostałe akcje wrocławskiej spółki. Zakończenie przyjmowania zapisów na sprzedaż akcji przypada 1 lipca.

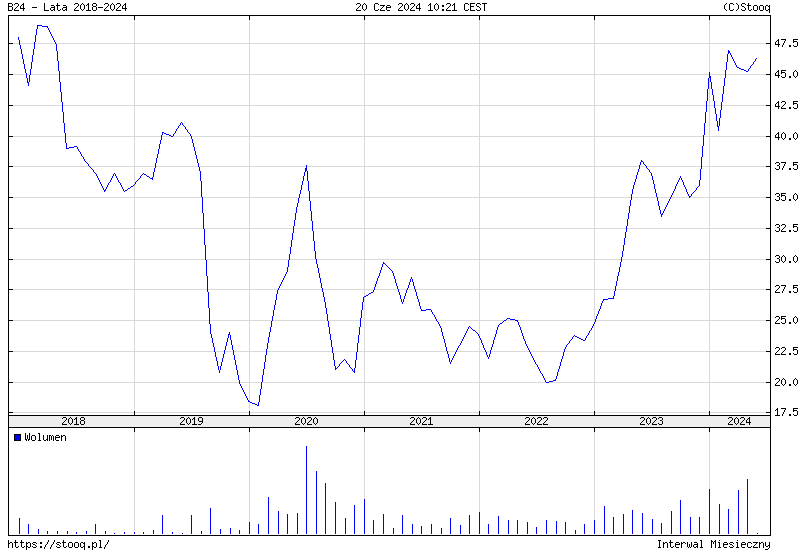

Cena w wezwaniu na Brand 24 to 45,5 zł, co jest poziomem niższym od ostatnio wyznaczonego wieloletniego maksimum. Szczegółowe informacje na temat wezwania zawarto na stronie wezwanie-brand24.pl.

- Zarząd Brand 24 S.A., biorąc pod uwagę m.in. niezależną opinię o cenie akcji (tzw. „fairness opinion”), stwierdził, że cena proponowana w wezwaniu odpowiada wartości godziwej spółki – czytamy na stronie wezwania. Warto dodać, że już pod koniec kwietnia Semrush kupił akcje Brand 24 w transakcji, w której sprzedającymi byli Larq Growth Fund 1 FIZ, UNFOLD.VC ASI oraz Michał Sadowski (prezes) i Piotr Wierzejewski (członek zarządu).

Z ceny w wysokości 45,5 zł nie są natomiast zadowoleni akcjonariusze mniejszościowi, którzy zawiązali porozumienie i oczekują ustalenia ceny na poziomie 54,60 zł. Inicjatywą kieruje inwestor indywidualny Robert Ditrych, który o całej sprawie więcej opowiedział w wywiadzie dla Bankier.pl oraz na swoim koncie na platformie X.

#Brand24

— Robert Ditrych (@rditrych) June 15, 2024

A więc tak, #Porozumienie #Akcjonariuszy loguje się w akcjonariacie, na początek na 6.85% udziału w kapitale.

Polecam zapoznać się z treścią oświadczenia Porozumienia.👇Odzwierciedla ono godziny rozmów z Wami wszystkimi i prezentuje szerokie stanowisko akcjonariatu… https://t.co/RmSS59iuFt pic.twitter.com/FvrDlH7J2R

Akcjonariusze zrzeszeni w porozumieniu posiłkują się m.in. kwietniowym raportem autorstwa Sobiesława Pająka z DM BOŚ, który określił wycenę akcji w horyzoncie 12 miesięcy na 56,2 zł. Warto dodać, że analiza powstała na zlecenie Giełdy Papierów Wartościowych w Warszawie S.A. w ramach Giełdowego Programu Wsparcia Pokrycia Analitycznego 4.0.

Groźba delistingu Brand 24

Zamiarem wzywającego jest wycofanie Brand 24 z obrotu na GPW. Co istotne, taki zamiar został zapowiedziany „niezależnie od wyników wezwania”. Istnieje więc ryzyko, że w przypadku braku odpowiedzi na wezwanie, akcjonariusze zostaną z akcjami, które następnie trudno będzie sprzedać. Można to uznać za próbę wywierania presji na akcjonariuszach mniejszościowych.

– Wycofanie akcji z obrotu giełdowego spowoduje, że akcjonariusze, którzy pozostaną w Spółce będą mieli znacznie ograniczone możliwości zbycia posiadanych akcji (brak zorganizowanego obrotu i przez to płynności). Zbycie akcji będzie możliwe jedynie na podstawie umowy cywilnoprawnej i będzie wymagało rejestracji w rejestrze akcjonariuszy. Możliwe będzie, decyzją WZA Spółki, przekształcenie Spółki w spółkę z ograniczoną odpowiedzialnością, a dotychczasowi akcjonariusze staliby się udziałowcami spółki z o.o., co dodatkowo utrudni zbycie posiadanych udziałów w Spółce – informuje Brand 24.

Decyzję o delistingu musi podjąć walne zgromadzenie – wymaganych jest do tego 90% głosów przy obecności połowy kapitału. Akcjonariusze mniejszościowi zrzeszeni w porozumieniu oczekują, że walne dotyczące delistingu zostanie przeprowadzone w trybie zdalnym, jednak data i tryb tego walnego nie zostały jeszcze ogłoszone. Najbliższe spotkanie akcjonariuszy Brand 24, poświęcone podsumowaniu ubiegłego roku, wyznaczono na środę 26 czerwca, a więc jeszcze przed zakończeniem wezwania.

Jeżeli na kolejnym walnym przeciwko uchwale o delistingu zagłosują posiadacze min. 10% akcji, wówczas pomysł zdjęcia Brand 24 z giełdy upadnie. Zgodnie z komunikatem spółki, porozumienie akcjonariuszy mniejszościowych wg stanu na 15 czerwca reprezentowało 6,85% ogólnej liczby głosów na walnym. Do porozumienia wciąż można przystąpić, kontaktując się z Robertem Ditrychem poprzez X lub Linkedin (@rditrych lub robertditrych).

Komentuje Michał Masłowski, wiceprezes Stowarzyszenia Inwestorów Indywidualnych

Komentuje Michał Masłowski, wiceprezes Stowarzyszenia Inwestorów Indywidualnych

Inwestorzy oczekiwali czegoś więcej

Dlaczego w przypadku Brand 24 doszło do mobilizacji inwestorów i zawiązania porozumienia, a w innych tego typu przypadkach nie dochodzi do takich sytuacji? Odpowiedź wydaje się prosta. Mamy do czynienia z ewidentnym rozminięciem się oczekiwań inwestorów i zaproponowaną przez Prowly ceną w wezwaniu. Jak widać, spore grono inwestorów nie chce wycofania Branda z obrotu, a już na pewno nie po tej cenie.

Brand 24 miał swoje gorsze biznesowe momenty w przeszłości, ale ostatnie lata przyniosły ewidentną poprawę wyników, co oczywiście miało swoje odzwierciedlenie w kursie akcji. Cały czas jednak można było odnieść wrażenie, że spółka się rozpędza, że szykuje się do „skoku w nadświetlną“. Z perspektywy inwestorów wygląda to tak, że gdy spółka już miała ten skok wykonać, to nagle gruchnęła wieść, że znalazła inwestora branżowego i ma zniknąć z obrotu giełdowego. Więc cały ewentualny „skok” ma się odbyć bez udziału inwestorów indywidualnych.

Wcale się zatem nie dziwię, że duża grupa inwestorów nie godzi się na taki scenariusz. Inwestorzy chcieli być akcjonariuszami Brand 24 na długie lata, a nie opuszczać pokład, w mniemaniu wielu, dosłownie w przeddzień dalszego wzrostu kursu. Oczywiście nikt nie daje żadnej gwarancji, że do takiego „skoku w nadświetlną” by doszło, ale mam wrażenie, że inwestorzy uwierzyli przez lata marketingowi prezesa zarządu Michała Sadowskiego, który w bardzo aktywny sposób komunikował się ze społecznościową inwestorską. Wielu inwestorów liczyło tutaj, że Brand 24 podąży drogą innej SaaS-owej spółki z Wrocławia, czyli Textu (dawniej Livechat). Takie po prostu były oczekiwania i to się ma nijak do trwającego wezwania i scenariusza wycofania spółki z obrotu.

Obserwując aktywność inwestorów, wydaje się, że są szanse na to, aby zebrać powyżej 10% w kapitale Brand 24. Oznaczałoby to realną możliwość zablokowania uchwały o delistingu spółki. Otwartym pozostaje także kwestia organizacji samego walnego zgromadzenia, które miałoby o tym zdecydować. Skoro sprawa budzi tyle emocji, to aż prosi się, aby uczynić takie walne jak najbardziej otwartym i skorzystać z procedury organizacji e-walnego. Jeżeli wystąpi taka konieczność, to będziemy namawiać spółkę do organizacji takiego walnego.

To dobrze dla polskiego rynku, że inwestorzy biorą takie sprawy w swoje ręce. To dobrze, że są aktywni. To realna, obserwowalna zmiana na polskim rynku kapitałowym. Im więcej będziemy mieli takich przypadków, tym lepsza będzie pozycja akcjonariuszy mniejszościowych wobec dużych graczy. Regulacje regulacjami, ale czasami trzeba po prostu działać. To dobrze, że inwestorzy korzystają z przysługujących im praw. Dominujący akcjonariusz może mieć przecież 89,9% procent w kapitale, a i tak nie będzie mógł wycofać spółki z obrotu.

Należy oczywiście nadmienić, że inwestorzy muszą samodzielnie podjąć decyzję o ewentualnej odpowiedzi na wezwanie lub o przyłączeniu się do porozumienia. Scenariuszy na stole jest bardzo dużo. Jednym z nich jest realne pozostawienie Branda w obrocie. Trzeba jednak brać też pod uwagę scenariusz wycofania spółki z obrotu i pozostania przez akcjonariuszy z akcjami spółki nienotowanej. Jest to realne ryzyko, z którym trzeba się liczyć.

Dodam, że SII aktualnie opracowuje propozycję zmian w prawie, które mają dodatkowo wzmocnić pozycję inwestorów indywidualnych w zakresie wezwań oraz przymusowych wykupów. O szczegółach poinformujemy w osobnych publikacjach.