Gdy zbliżają się listopadowe wybory prezydenckie, inwestorzy są coraz bardziej wyczuleni na potencjalne konsekwencje tego wydarzenia dla biznesu, gospodarki i rynków kapitałowych. Mówimy tu bowiem o przywódcy kraju o największej gospodarce na świecie, kontrolującego jedyną walutę rezerwową, proponującego największy budżet państwowy, głównodowodzącego jedynej „globalnej” armii i wyznaczającego ambasadorów najpotężniejszej dyplomacji. Już choćby z tego powodu warto zwrócić uwagę na to listopadowe wydarzenie, zwłaszcza że jego rezultat może całkowicie zmienić reguły gry na kolejne cztery lata.

W amerykańskich mass mediach wybory prezydenckie nie na darmo nazywane są „największym cyrkiem politycznym na ziemi”. Zazwyczaj naprzeciw siebie stają bowiem kandydaci skrajnie od siebie różni, których klarowne, acz przeważnie przeciwstawne poglądy mają zapewnić im wystarczające poparcie do objęcia urzędu prezydenta. Nie inaczej jest i tym razem, choć prawdą jest to, że ostatnio głośniej było o sylwetkach kandydatów niż o ich programach.

Z jednej strony mamy bowiem pierwszego w historii prawomocnie skazanego byłego prezydenta, z drugiej zaś walczącego o reelekcję najstarszego w historii urzędującego prezydenta. Co więcej, czas pokazuje, że niektóre z różnic programowych kandydatów nieco się zatarły przez ostatnie lata. Przykładowo, jako prezydent Trump wprowadził cła na towary z Chin. Z kolei Biden utrzymał większość z nich i ostatnio wprowadził kolejne, co odzwierciedla odejście od wcześniejszych deklaracji wolnego handlu. Obaj prawdopodobnie też będą dążyć do polityki stymulacyjnej, aby pobudzić gospodarkę, choć za pomocą różnych kombinacji zachęt podatkowych i wyższych wydatków. I choć kandydaci na czołowe stanowiska są dobrze znani, istnieje wciąż wiele pytań dotyczących potencjalnego wpływu ich decyzji na rynki w zależności od wyników wyborów.

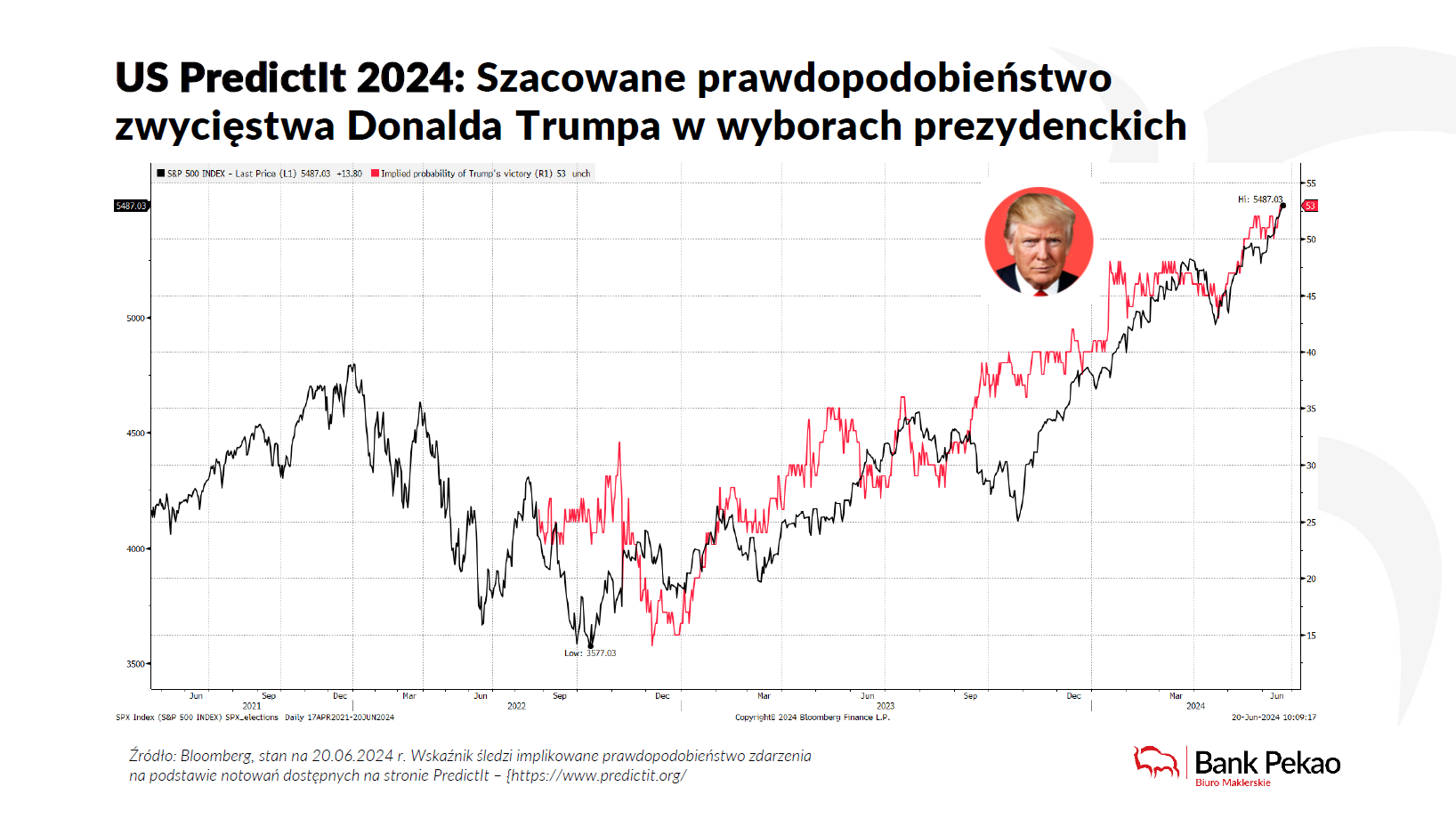

W 2016 roku rynki akcji obawiały się zwycięstwa Trumpa, który postrzegany był jako duża skrajność względem ułożonej od lat polityki Białego Domu. Dość przypomnieć paniczną reakcję azjatyckich rynków akcji na pierwsze doniesienia o zwycięstwie kandydata Republikanów. Później do głosu doszedł jednak rozsądek zbudowany na podstawie nie tyle sylwetki nowego prezydenta, ile jego programu, który w sporej części koncentrował się na obniżkach podatków. Patrząc na zmiany S&P500, które od miesięcy mocno korelują z prawdopodobieństwem wygranej Trumpa (Wykres 1), wydaje się, że dokładnie to, przedłużenie niższych stawek podatkowych, obecnie wyceniają inwestorzy z Wall Street.

Rzeczywistość ekonomiczna, w której żyjemy, jest jednak zgoła odmienna od tej sprzed ośmiu lat. Bez względu na to, kto wygra listopadowe wybory, inflacja będzie dla niego natychmiastowym wyzwaniem. Ponad dwa lata po tym, jak Rezerwa Federalna zaczęła podnosić stopy procentowe, aby złagodzić wzrost cen spowodowany pandemią, wskaźnik cen konsumpcyjnych nadal pozostaje powyżej celu amerykańskiego banku centralnego. W tym kontekście nazwisko osoby, która zamieszka w Białym Domu wydaje się krytyczne.

Reelekcja Joe Bidena oznaczałaby bowiem kontynuację polityki gospodarczej, która kładzie nacisk na inwestycje publiczne, wsparcie dla klasy średniej i promocję konkurencji rynkowej. Bidenomics, poprzez ustawy takie jak American Rescue Plan Act i Inflation Reduction Act, wspiera infrastrukturę, energię odnawialną oraz rozwój krajowego przemysłu półprzewodników. Potencjalna inflacjogenność Bidena wynika zatem wprost ze skali znanej już rynkom stymulacji fiskalnej.

Z kolei wybór Donalda Trumpa na prezydenta USA może znacząco zmienić krajobraz inwestycyjny, wpływając zarówno na poszczególne sektory, jak i całą gospodarkę. Przede wszystkim, jego polityka, skupiająca się na podwyższaniu ceł, może znacząco zwiększyć przyszłą inflację. Podczas prowadzonej kampanii Trump zaproponował bowiem wprowadzenie 60 proc. cła na produkty z Chin oraz powszechnego cła w wysokości 10 proc. na wszystkie towary importowane do USA. Według Bloomberg Economics, te działania podniosłyby dynamikę cen konsumpcyjnych o 2,5 p.p. w ciągu dwóch lat i spowolniłyby wzrost PKB o 0,5 p.p. To jednak nie jedyne obietnice Trumpa, które mogłyby uderzyć w amerykańską gospodarkę. Raport Wood Mackenzie wskazuje, że administracja byłego prezydenta prawdopodobnie ograniczyłaby wsparcie dla energii odnawialnej, pojazdów elektrycznych oraz technologii wychwytywania dwutlenku węgla, jednocześnie promując powrót do paliw kopalnych. Trump zapowiedział również wydanie zarządzenia wykonawczego, które uderzyłoby w rozwój energetyki wiatrowej na morzu. W efekcie, inwestycje w sektorze energii odnawialnej mogłyby być nawet o 1 bilion USD mniejsze, czyniąc cel zerowej emisji do 2050 roku nieosiągalnym.

Poza gospodarką, także sposób prowadzenia polityki monetarnej mógłby ulec zmianie. Sojusznicy Donalda Trumpa już opracowują bowiem propozycje, które miałyby na celu podważenie niezależności Rezerwy Federalnej, jeśli były prezydent zostanie wybrany na drugą kadencję. Ograniczenie zdolności Fed do ustalania stóp procentowych niezależnie od Białego Domu, a przez to pośrednio manipulacja wartością dolara, choć teoretycznie miałaby na celu ożywienie krajowej produkcji, prawdopodobnie spotkałaby się z retorsjami, podważyłaby zaufanie do amerykańskiej waluty i podniosła koszty towarów importowanych. Plan ten wydaje się jednak mało prawdopodobny. Jawna ingerencja w działania amerykańskiego banku centralnego mogłaby bowiem zachwiać giełdami, które Trump często wykorzystywał jako miarę swojego politycznego sukcesu. Jest to jednak ryzyko, którego nie można całkowicie wykluczyć.

Realne wydają się za to, planowane przez Trumpa cięcia podatkowe, w tym przedłużenie wygasających przepisów z 2017 roku oraz potencjalne obniżenie stawki podatku korporacyjnego do 15 proc. I choć pomysł wydaje się kopią sukcesu z 2016 roku, dziś działania te prawdopodobnie zwiększyłyby deficyt budżetowy, tworząc ryzyko utraty zdolności do obsługi i tak już gigantycznego długu publicznego USA. Podsumowując – nawet jeśli nie wszystkie te propozycje mogłyby zostać w pełni zrealizowane, ich potencjalny wpływ na wzrost cen byłby znaczący, zwłaszcza w obecnym środowisku podwyższonej inflacji.

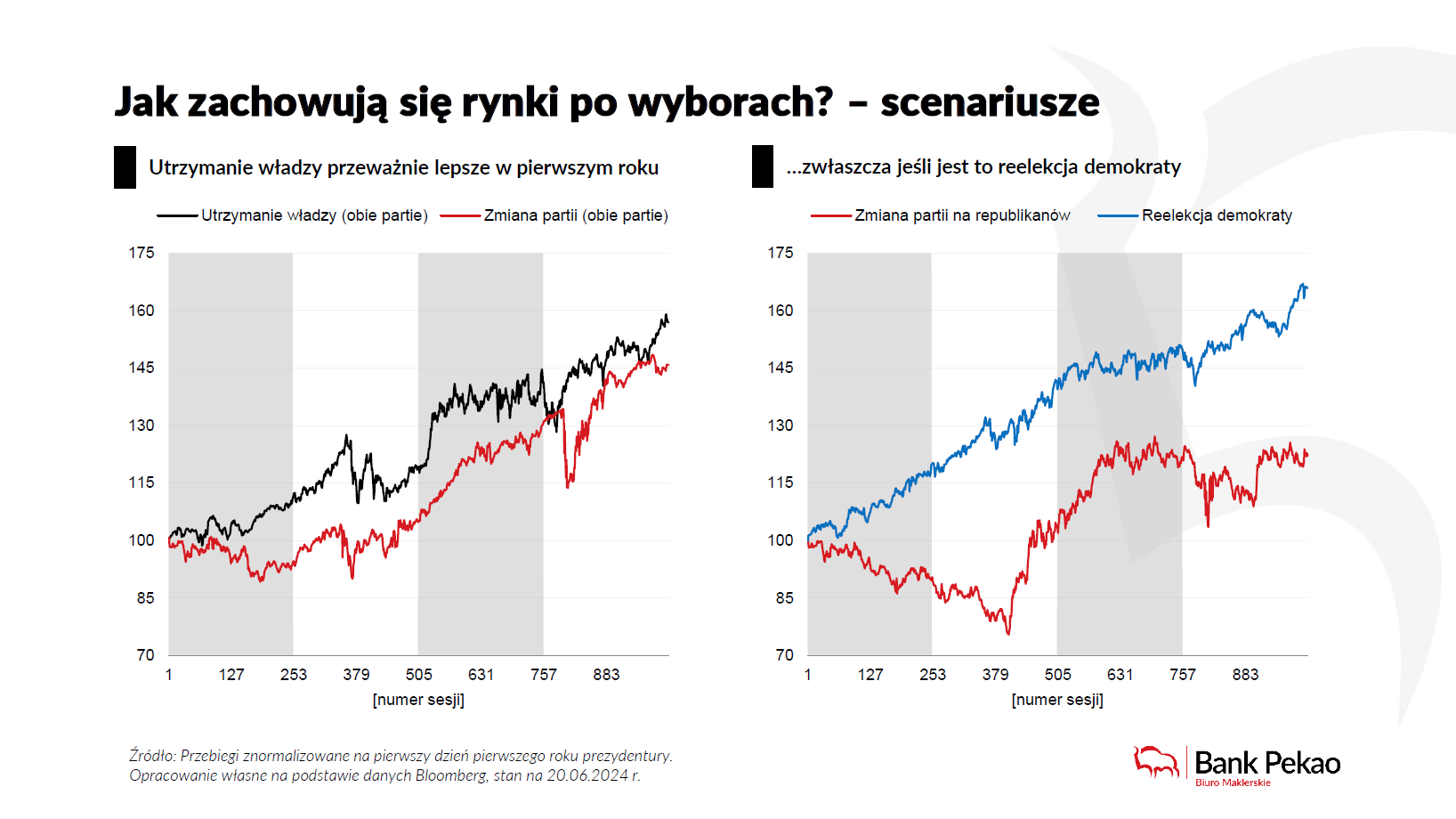

Wybory mają konsekwencje, a skutki tych prezydenckich wydają się dla inwestorów wyjątkowo namacalne. Ich intuicyjny wpływ na Wall Street doskonale wpisuje się przy tym w historyczne prawidłowości. Przeanalizowaliśmy dane giełdowe z ostatnich 88 lat (wśród nich 23 lata wyborcze) i zidentyfikowaliśmy wzorce, które powtarzały się podczas cykli prezydenckich. Wyniki badania pokazują, że rynki akcji zachowują się inaczej w latach wyborczych niż w pozostałym okresie. Średnia roczna stopa zwrotu S&P500 (bez dywidend) w latach wyborczych wynosi bowiem tylko 5,0 proc., co jest istotnie poniżej 8,3 proc. osiąganych przeciętnie przez S&P500 w latach nie-wyborczych. Co istotne, rynki zdają się preferować prezydentów Demokratów. W pierwszym roku po wyborach stopa zwrotu S&P500 wynosi przeciętnie 12,9 proc. dla Demokraty i tylko 0,4 proc. dla Republikanina. W drugim roku prezydentury Republikanie odrabiają, co prawda, część strat (średni wzrost to 6,0 proc. w porównaniu z 3,7 proc. dla Demokratów), ale w całym czteroletnim cyklu i tak notują zdecydowanie gorszy rezultat (średnioroczna stopa zwrotu to tylko 6,9 proc. przy 10,5 proc. za kadencji Demokraty).

Warto przy tym podkreślić, że amerykański rynek akcji ceni sobie stabilność sytuacji politycznej. Po II wojnie światowej, na dziewięć przypadków utrzymania władzy przez dotychczas rządzącą partię w Białym Domu, tylko w dwóch z nich pierwszy rok nowej kadencji zbiegł się ze spadkami na Wall Street. Zmiana partii, z której wywodzi się nowy prezydent Stanów Zjednoczonych, rodzi z kolei ryzyko podwyższonej zmienności, choć nie było to ryzyko symetryczne.

W sytuacji wybrania Demokraty po rządach Republikanina rynek zwykle reaguje euforycznie (zmienność pozytywna), dostarczając ponad 18 proc. stopę zwrotu w pierwszym roku kadencji nowego prezydenta. Z kolei wybór Republikanina po rządach Demokraty przekładał się zwykle na spadek indeksu S&P500 o średnio 4,3 proc. (zmienność negatywna). Wynik ten byłby jeszcze gorszy, gdyby nie ostatni triumf Donalda Trumpa, który był pierwszym republikańskim prezydentem po rządach Demokraty przyjętym przez inwestorów dodatnią stopą zwrotu (+19,4 proc.). A skoro obecny Trump to nie Trump sprzed ośmiu lat, wówczas zakładanie, że i tym razem będzie inaczej (giełda wzrośnie), wydaje się obarczone sporym ryzykiem. Innymi słowy, historia podpowiada, że dla statystycznego inwestora wynik listopadowych wyborów oznacza podążanie jedną z rozmijających się ścieżek – albo kontynuację hossy o kolejne nieco ponad 10 proc. (Biden), albo pierwszą poważną próbę zmiany obowiązującej tendencji (Trump i ujemna stopa zwrotu z S&P500 w 2025 r.). Z punktu widzenia globalnych rynków akcji jest to zatem wybór pomiędzy utrzymaniem status quo a rozpoczęciem risk-off.

Ostatnim pytaniem, które należy sobie zadać, jest to, czy – pomijając sondaże – inwestorzy dysponują jakimkolwiek narzędziem mogącym powiedzieć, kto wygra wybory. Odpowiedź brzmi „TAK”. Bidenowi sprzyja bowiem historia. Amerykanie najwyraźniej wyznają filozofię, że jeśli coś działa, to po co to zmieniać (z ang. dokładniej: „If it ain't broke, don't fix it”). W kwestii wyborów przekłada się to na prawidłowość, według której urzędujący prezydent nigdy nie przegrał starań o reelekcję, chyba że w trakcie jego kadencji… nastąpiła recesja. To właśnie przez załamanie w gospodarce walkę o reelekcję przegrali James Earl „Jimmy” Carter Jr. (recesja rozpoczęła się w styczniu 1980 roku i trwała do lipca), George Herbert Walker Bush (recesja w okresie lipiec 1990 – marzec 1991) oraz Donald Trump (recesja związana z pandemią COVID-19 z lutego i marca 2020 roku). Uniknięcie recesji jest zatem w najlepiej pojętym interesie Joe Bidena.

Dla tych, którzy potrzebują dodatkowego potwierdzenia, proponujemy spojrzeć na rynek akcji. Jest on jednym z najlepszych barometrów nastrojów ekonomicznych i perspektyw gospodarczych. Aby dowiedzieć się, kto zamieszka w Białym Domu, „wystarczy” bowiem przewidzieć 3-miesięczną stopę zwrotu S&P500 na dzień przed wyborami. Po 1932 roku to właśnie jej znak z ponad 80-procentową skutecznością „decydował” o utrzymaniu władzy (dodatnia stopa zwrotu) lub jej oddaniu (ujemna stopa zwrotu) przez urzędującą partię. Oczywiście, przewidzenie 3-miesięcznej stopy zwrotu z S&P500 jest zadaniem z pogranicza hazardu. Jednak znajomość tej statystyki ma wymierne zastosowanie inwestycyjne. Odwracając logikę – jeśli w perspektywie czterech miesięcy Stany Zjednoczone nie doświadczą recesji (co jest zdarzeniem pewnym), wówczas z ponad 80-procentowym prawdopodobieństwem należy oczekiwać dodatniej stopy zwrotu z S&P500 w okresie sierpień-październik br. Na marginesie dodajmy, że w przypadku poprawnie wskazanego wyniku wyborów (czyli, jeśli S&P500 „nie pomylił się”), amerykański rynek akcji zwykle kontynuuje umocnienie średnio o 1,2 proc. do końca roku. A że pierwszy rok kadencji Demokraty przeciętnie przynosi blisko +13 proc. zwrotu z S&P500, wówczas otrzymujemy klarowną wskazówkę, że tło inwestycyjne w ujęciu globalnym (czyli także dla GPW), w przypadku zwycięstwa Bidena, powinno pozostać sprzyjające.

Piotr Kaźmierkiewicz, analityk Biura Maklerskiego Pekao S.A.

|

Od początku swojej kariery zawodowej związany z Grupą Pekao. Jeden z autorów pierwszego polskiego Standardu Informacji Niefinansowych (SIN) stworzonego pod przewodnictwem Stowarzyszenia Emitentów Giełdowych. Uczestnik grup roboczych oraz autor szeregu badań i prezentacji poświęconych sposobom pomiaru wpływu CSR na zdolność do kreowania wartości przez przedsiębiorstwa. W latach 2018-2019 uczestnik International Advisory Group, koordynowanej przez Shift we współpracy z Polskim Instytutem Praw Człowieka i Biznesu, pracującej nad usprawnieniem sposobu wykorzystania informacji i wskaźników umożliwiających efektywną i wiarygodną ocenę poziomu poszanowania praw człowieka przez firmy oraz jego przełożenia na wyniki organizacji. W pracy łączy statystykę z osiągnięciami analizy fundamentalnej i technicznej w procesie doboru spółek do portfela. Absolwent Wydziału Nauk Ekonomicznych i Zarządzania na Uniwersytecie Szczecińskim. |

Artykuł sponsorowany