Za nami sezon publikacji wyników obejmujących okres od stycznia do marca br. Spora grupa emitentów pochwaliła się bardzo solidnym rezultatem finansowym, wykazując bardzo dużą poprawę wyników. Pięć z tych spółek na warsztat wziął Aleksander Borzęcki, Analityk rynku akcji SII.

Quercus – beneficjent hossy na rynku akcji

|

Quercus |

III kw. 2021 |

IV kw. 2021 |

I kw. 2022 |

II kw. 2022 |

III kw. 2022 |

IV kw. 2022 |

I kw. 2023 |

II kw. 2023 |

III kw. 2023 |

IV kw. 2023 |

I kw. 2024 |

|

Przychody |

10 208 |

42 296 |

25 590 |

23 439 |

21 200 |

20 841 |

20 758 |

23 722 |

25 066 |

47 881 |

29 561 |

|

Zysk operacyjny |

5 849 |

15 349 |

6 308 |

3 357 |

3 583 |

1 695 |

1 065 |

2 577 |

3 657 |

17 438 |

4 928 |

|

Zysk brutto |

5 718 |

16 904 |

5 449 |

3 964 |

3 842 |

4 453 |

4 152 |

5 211 |

6 119 |

23 827 |

8 120 |

|

Zysk netto |

4 697 |

13 783 |

4 450 |

3 252 |

2 907 |

3 490 |

3 284 |

4 031 |

4 652 |

18 983 |

6 456 |

|

marża operacyjna |

57,3% |

36,3% |

24,7% |

14,3% |

16,9% |

8,1% |

5,1% |

10,9% |

14,6% |

36,4% |

16,7% |

|

marża brutto |

56,0% |

40,0% |

21,3% |

16,9% |

18,1% |

21,4% |

20,0% |

22,0% |

24,4% |

49,8% |

27,5% |

|

marża netto |

46,0% |

32,6% |

17,4% |

13,9% |

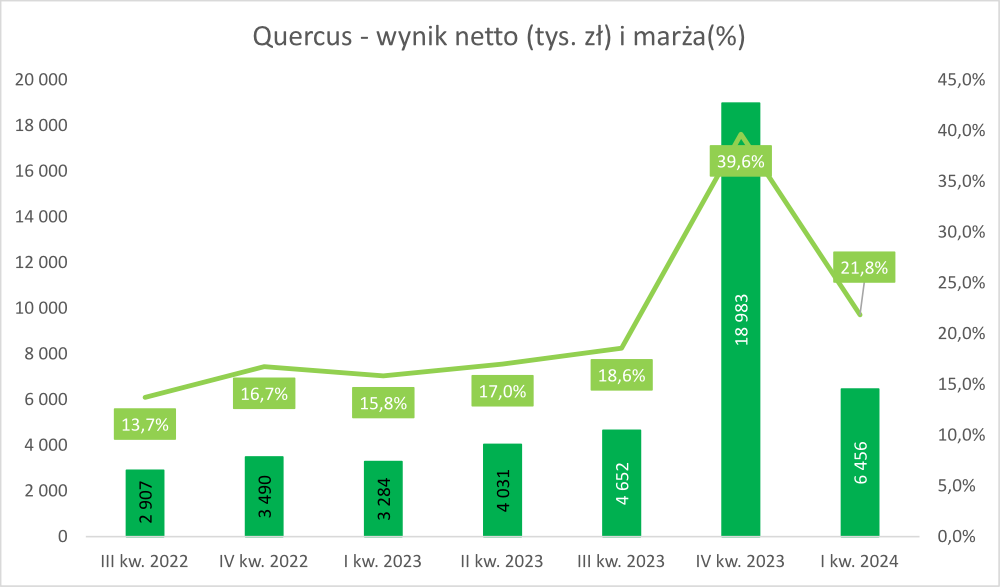

13,7% |

16,7% |

15,8% |

17,0% |

18,6% |

39,6% |

21,8% |

Quercus jest niezależnym TFI, które działa na polskim rynku zarządzania aktywami. Cechą charakterystyczną polskiego rynku zarządzających jest to, że dominują tam podmioty powiązane z sektorem bankowym lub ubezpieczeniowym. Zatem niezależne podmioty muszą znaleźć swoją niszę oraz pochwalić się dobrymi wynikami. Tylko wtedy takie podmioty mają szansę na działalność w dłuższym terminie. Na tym trudnym rynku odnalazł się Quercus, który działa już kilkanaście lat. Sama spółka widzi duży potencjał na polskim rynku, ponieważ Polacy wciąż sceptycznie podchodzą do inwestowania na giełdzie.

„Długoterminowo duży potencjał polskiego rynku funduszy inwestycyjnych, po 15 latach działalności aktywa pod zarządzaniem Quercus TFI S.A. stanowią 2% rynku funduszy w Polsce (fundusze rynku kapitałowego) i <0,5% oszczędności (depozyty bankowe + fundusze) gospodarstw domowych -> duży potencjał do zwiększenia skali działalności w przyszłości”

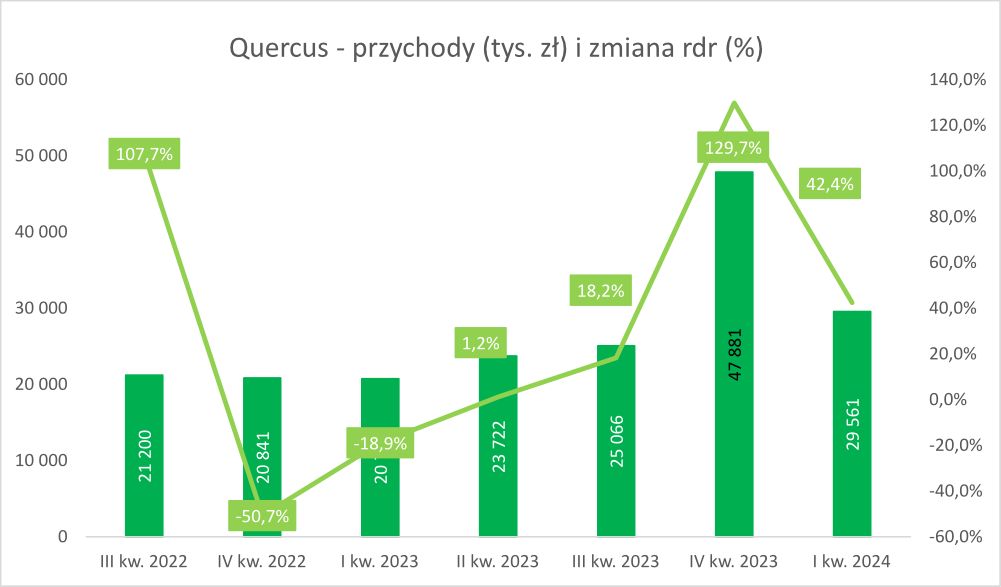

Grupa Quercus jest jednym z beneficjentów poprawy koniunktury na rynku kapitałowym. Wynika to z tego, że spółka generuje przychody z opłat za zarządzanie aktywami, opłat manipulacyjnych oraz prowizji za wyniki. Dla tego typu spółek najlepsza sytuacja jest wtedy kiedy wzrost indeksów giełdowych zachęca osoby do inwestowania na giełdzie przy pomocy oferty funduszy. Powoduje to wzrost aktywów pod zarządzaniem (AuM), co przekłada się na wyższe przychody. Biorąc pod uwagę, że koszty zarządzania aktywami (analitycy, zarządzający, dostęp do narzędzi analitycznych) są względnie stałe, istnieje w biznesie zarządzania aktywami silna dźwignia operacyjna. Podczas hossy wzrasta także popyt na usługi doradztwa inwestycyjnego oraz usług zarządzania portfelami na zlecenie. Samo podsumowanie działalności oznacza to, że Quercus jest spółką cykliczną, której wyniki fluktuują w rytm koniunktury giełdowej.

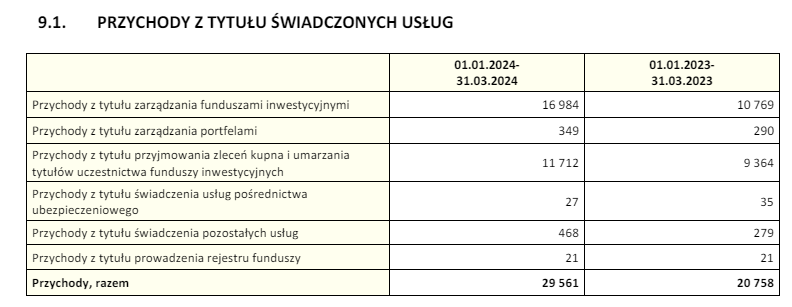

W I kw. 2024 roku przychody spółki wyniosły 29,56 mln zł, co oznacza wzrost r/r o 42,4%. Rozbijając wygenerowaną sprzedaż na segmenty widać, że najważniejsze jest zarządzanie funduszami inwestycyjnymi oraz opłaty za kupowanie i umarzanie jednostek uczestnictwa funduszy inwestycyjnych. Quercus w I kw. 2024 roku wygenerował 16,98 mln zł przychodów z tytułu opłat za zarządzanie funduszami inwestycyjnymi. Oznacza to wzrost r/r o 57,7%. Powodem wzrostu był głównie wzrost AuM, który jest podstawą do wyliczania opłat za zarządzanie. Drugim głównym źródłem sprzedaży były opłaty manipulacyjne (za kupno i umorzenie certyfikatów inwestycyjnych. Wyniosły one w pierwszym kwartale 2024 roku 11,71 mln zł (+25,1%).

Źródło: Quercus

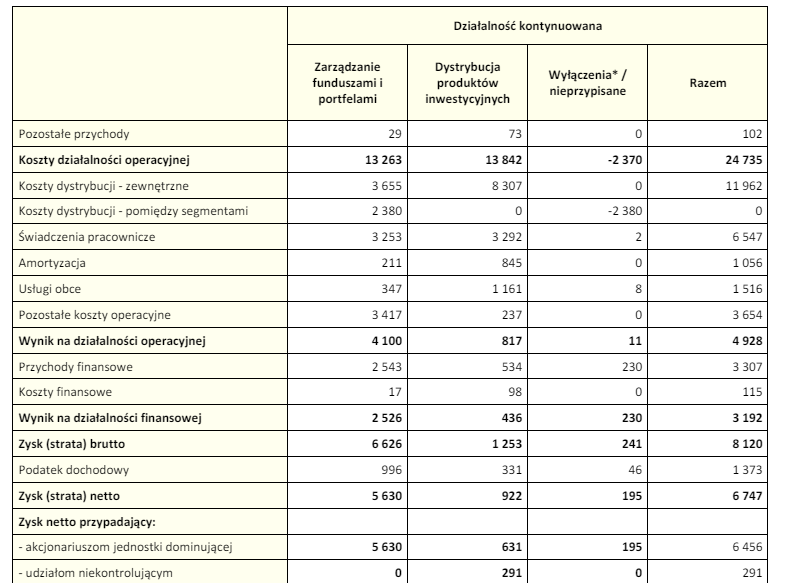

Jeśli rozbijemy przychody za I kw. 2024 roku na poszczególne obszary działalności to widać, że 17,33 mln zł pochodziło z zarządzania funduszami i portfelami, a około 12,21 mln zł z dystrybucji produktów inwestycyjnych. Dystrybucja jest mniej dochodową działalnością, ponieważ trzeba ponieść wysokie koszty dystrybucji, które wynoszą około 56,67% przychodów brutto (wliczając przychody pomiędzy segmentami w wysokości 2,38 mln zł). Spółka stara się zmniejszyć koszty poprzez akwizycję dystrybutora jakim jest Xelion.

„Przejęcie największego niezależnego dystrybutora funduszy inwestycyjnych w Polsce – DI Xelion w dniu 29 X 2021 r. -> powinno skutkować umocnieniem pozycji rynkowej i zdynamizowaniem rozwoju w przyszłości”

Własny dystrybutor funduszy inwestycyjnych powoduje poprawę marży na tej działalności. Wynika to z tego, że banki, domy maklerskie czy pośrednicy finansowi żądają sowitego wynagrodzenia za “przyniesienie klientów”. Takie prowizje mogą sięgać nawet 50% opłaty za zarządzanie.

Poza kosztami dystrybucyjnymi (11,96 mln zł) istotną pozycją kosztową są wynagrodzenia dla pracowników (6,55 mln zł). Koszty pracownicze wzrosły r/r o 24,7%, czyli znacznie poniżej tempa wzrostu przychodów. Jest to normalne, ponieważ wzrost aktywów nie wymaga liniowego wzrostu liczby pracowników (nakład pracy potrzebny do analizy papierów wartościowych jest porównywalny zarówno przy aktywach 150 mln zł jak i 50 mln zł). Z kolei koszty dystrybucji wzrosły r/r o 36,4% r/r, czyli nieco wolniej od przychodów. Tutaj koszty można zbić tylko poprzez zwiększenie sprzedaży przez Xelion kosztem dystrybucji kanałami tradycyjnymi (banki, domy maklerskie, ubezpieczyciele).

Źródło: Quercus

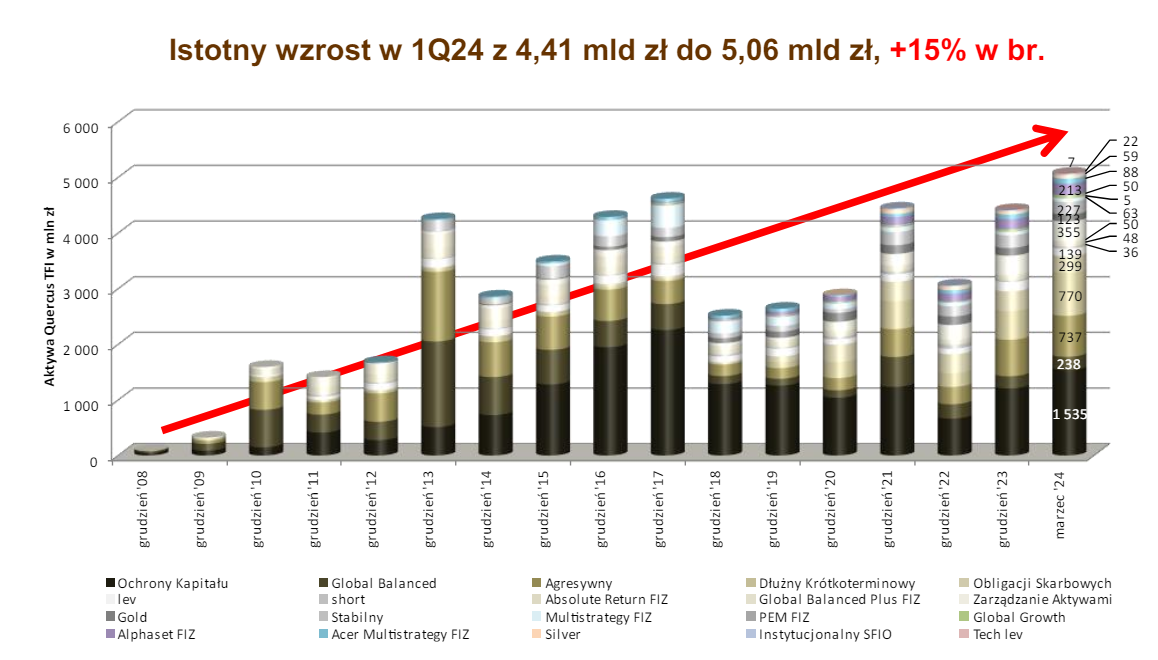

Jak już wspomniałem wcześniej jednym z motorów wzrostu przychodów było zwiększenie się aktywów pod zarządzaniem o 15% r/r do poziomu 5,06 mld zł. Jednym z powodów był dalszy wzrost cen akcji na giełdzie krajowej oraz giełdach zagranicznych. To pozwoliło zwiększyć napływy, które w I kw. 2024 roku wyniosły 482 mln zł (dla porównania w tamtym roku było to około 2 mln zł). Szczególnie dobry był luty, kiedy napływ netto aktywów wyniósł 238 mln zł.

„Głównym celem jest wzrost wartości dla akcjonariuszy Quercus TFI S.A. Cel ten zamierzamy osiągnąć poprzez:

➢ wzrost aktywów pod zarządzaniem i umacnianie pozycji na polskim rynku funduszy inwestycyjnych

➢ jako niezależny dostawca unikalnych produktów o solidnych wynikach inwestycyjnych

➢ dla zamożnych inwestorów private banking i klientów instytucjonalnych” – prezentacja inwestorska

Źródło: Quercus

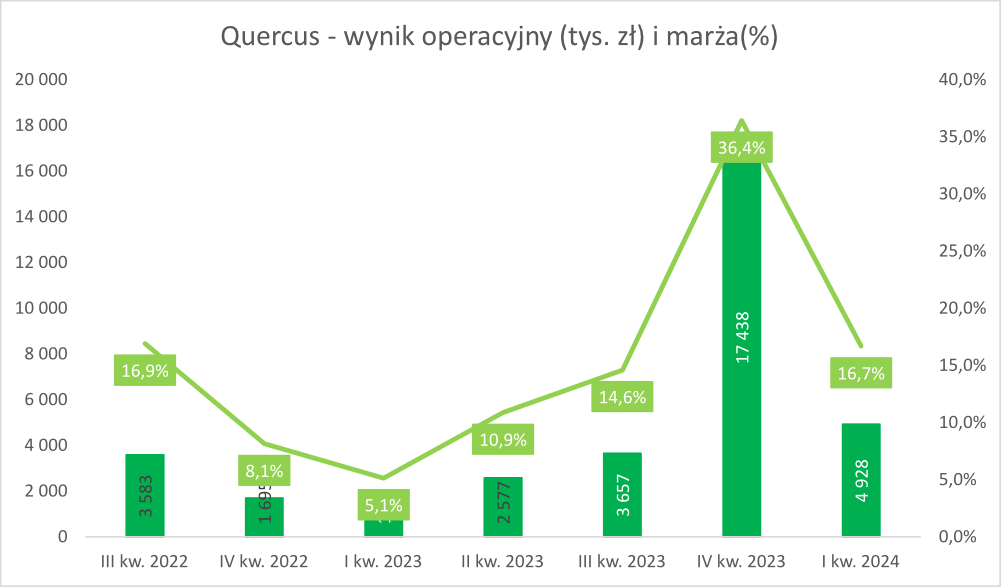

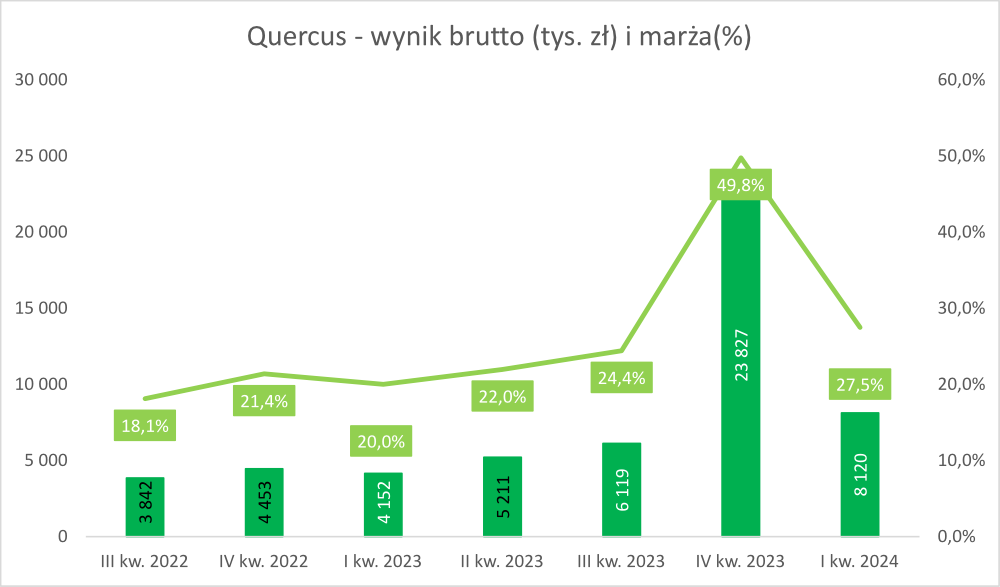

Quercus wygenerował 4,93 mln zł zysku operacyjnego, co oznacza wzrost o prawie 363% r/r. Powodem był wzrost przychodów wynikający zarówno ze wzrostu AuM jak i większych opłat manipulacyjnych za transakcji na certyfikatach inwestycyjnych i jednostkach uczestnictwa. Spółka w I kw. 2024 roku osiągnęła zysk netto na poziomie 6,75 mln zł, co jest wynikiem istotnie lepszym niż rok wcześniej (3,36 mln zł). Powodem dla którego zysk netto jest wyższy niż operacyjny jest kwestia przychodów finansowych, które w I kw. 2024 roku (podobnie jak rok wcześniej) wyniosły nieco ponad 3,3 mln zł. Wynikały one z odsetek bankowych (0,9 mln zł w I kw. 2024 roku) oraz wyceny inwestycji do wartości godziwej (2,35 mln zł w I kw. 2024 roku).

Spółka radzi sobie całkiem nieźle na rynku zarządzania aktywami, ale trzeba być świadomym trendów globalnych. Coraz popularniejsze staje się inwestowanie w ETF-y, co nie może dziwić, biorąc pod uwagę, że niezbyt często fundusze aktywnie zarządzane są w stanie pobić rynek (po opłatach). Można spodziewać się, że w długoterminowej perspektywie będzie presja na obniżkę opłat za zarządzanie. Quercus ma jeden sposób, aby przyciągnąć klientów: są nimi dobre wyniki za zarządzanie. Jeśli fundusze zarządzane przez to TFI będą pobijać benchmarki i zwykłe ETF-y, to można spodziewać się dalszego napływu środków.

Spółka działa w modelu asset light i należy spodziewać się, że wygenerowana gotówka zostanie przeznaczona głównie na wypłatę dywidendy i skupy akcji. Wynika to z tego, że budowa sieci sprzedaży nie wymaga dużych nakładów na CAPEX

„Dystrybucja zysków – w przypadku braku celów inwestycyjnych nawet do 100% zysku jednostkowego może trafić do akcjonariuszy w formie buy-back’u lub dywidendy”

|

|

|

|