W ostatnim czasie Text podał wyniki za 1Q24 oraz wstępne odczyty KPI za 2Q24. Istotny wzrost MRR na koniec czerwca 2024 roku napawa optymizmem.

O Grupie Text rozmawialiśmy w podcaście Echa Rynku z dnia 4 lipca 2024 roku.

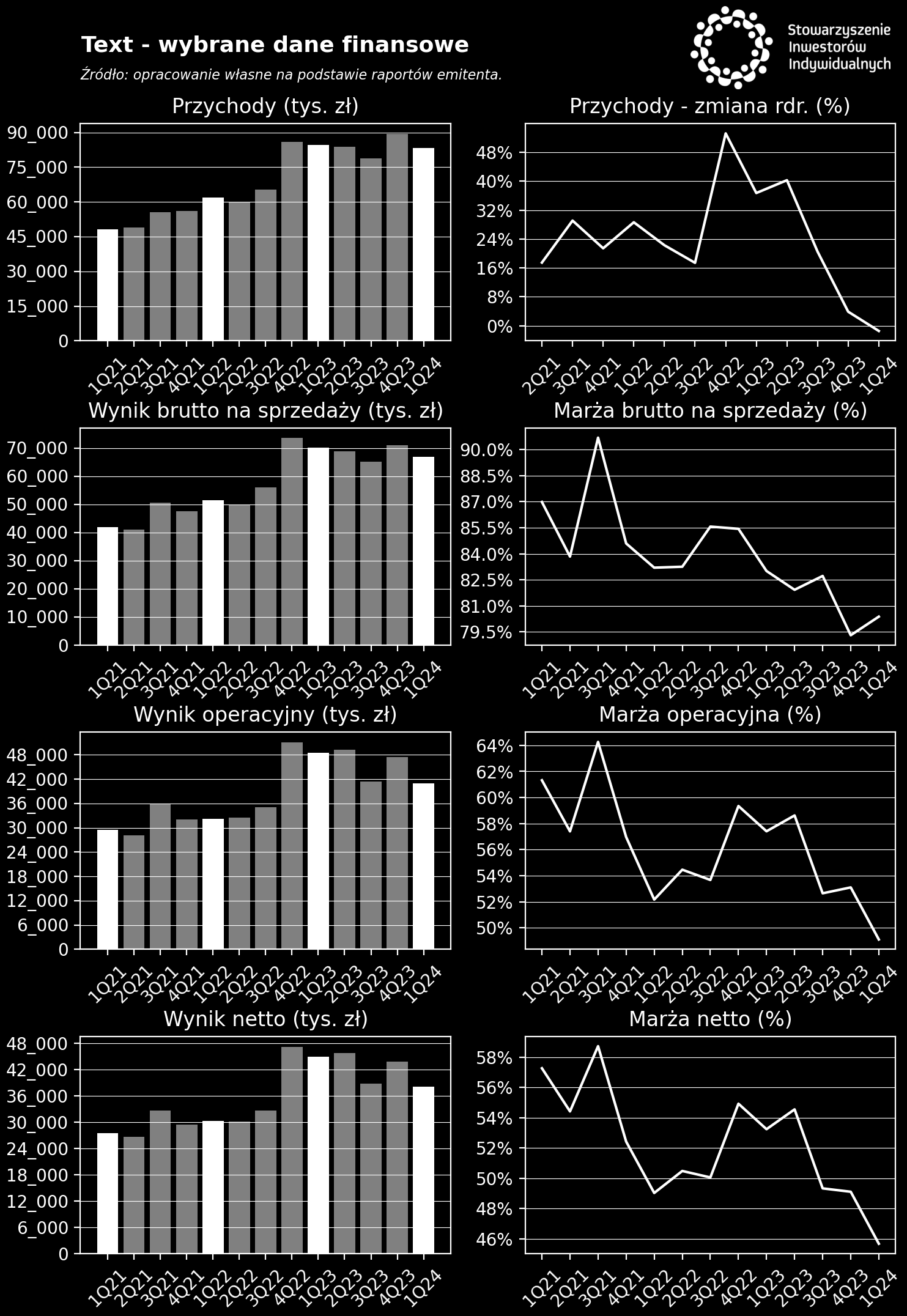

Poniżej w tabeli prezentujemy wybrane dane finansowe Grupy Text za ostatnie kwartały.

| Wybrane dane finansowe (tys. zł) | 1Q22 | 2Q22 | 3Q22 | 4Q22 | 1Q23 | 2Q23 | 3Q23 | 4Q23 | 1Q24 |

| Przychody ze sprzedaży | 61 817 | 59 809 | 65 353 | 86 022 | 84 533 | 83 907 | 78 765 | 89 368 | 83 309 |

| Wynik brutto na sprzedaży | 51 431 | 49 793 | 55 917 | 73 492 | 70 168 | 68 742 | 65 156 | 70 880 | 66 965 |

| Wynik operacyjny | 32 247 | 32 572 | 35 076 | 51 051 | 48 528 | 49 189 | 41 469 | 47 455 | 40 908 |

| Wynik brutto | 32 616 | 32 604 | 34 961 | 50 934 | 48 198 | 49 115 | 41 501 | 47 373 | 40 887 |

| Wynik netto | 30 306 | 30 190 | 32 709 | 47 243 | 45 002 | 45 767 | 38 853 | 43 884 | 38 049 |

| Marża brutto na sprzedaży | 83,2% | 83,3% | 85,6% | 85,4% | 83,0% | 81,9% | 82,7% | 79,3% | 80,4% |

| Marża operacyjna | 52,2% | 54,5% | 53,7% | 59,3% | 57,4% | 58,6% | 52,6% | 53,1% | 49,1% |

| Marża brutto | 52,8% | 54,5% | 53,5% | 59,2% | 57,0% | 58,5% | 52,7% | 53,0% | 49,1% |

| Marża netto | 49,0% | 50,5% | 50,0% | 54,9% | 53,2% | 54,5% | 49,3% | 49,1% | 45,7% |

Rok obrotowy spółki zaczyna się w kwietniu i kończy w marcu.

Źródło: opracowanie własne na podstawie raportów Emitenta.

Jeśli chodzi o wyniki za 1Q24 (ostatni kwartał roku obrotowego 2023/2024) to widać w nim dynamiki spadkowe. Przychody spadły o 1,4% rdr., do 83,3 mln zł, zysk operacyjny o 15,7% rdr., do 40,9 mln zł, a zysk netto o 15,5% rdr., do 38 mln zł. Z jednej strony na przeliczenie wyników na złotego wciąż wpływał negatywnie kurs dolara (3,991 USD/PLN,, spadek o 9,1% rdr. i o 2,8% kw/kw). Z drugiej pojawiło się kilka dodatkowych zdarzeń obciążających wyniki, jak 3 mln zł z tytułu przeszacowań przychodów przyszłych okresów (wpływ już na poziomie przychodów), rezerwa na premie zarządu (około 0,8 mln zł), czy wyższe koszty programów partnerskich. W trakcie konferencji podsumowano, że skala wzrostu kosztów, która może być obserwowana również w kolejnych kwartałach, to około 2 mln zł. Podsumowując, wyniki za 1Q24 nie były tak złe, jak to wyglądało na pierwszy rzut oka, jednak nawet bez tych dodatkowych obciążeń dynamiki zysków pozostałyby ujemne rdr.

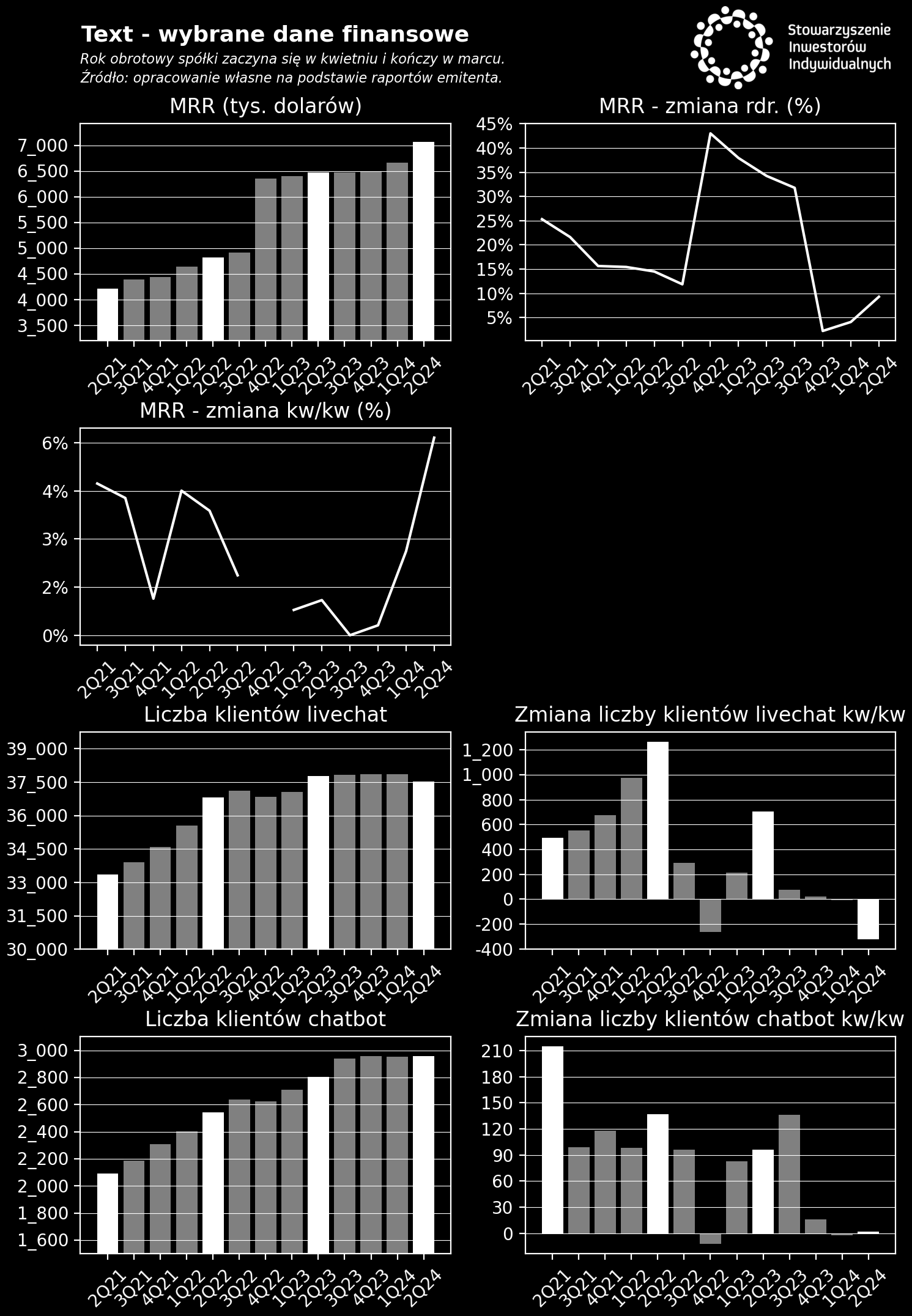

KPI za 2Q24

Na bazie opublikowanych KPI za 2Q24 bardzo pozytywnie oceniamy wzrost MRR do 7,07 mln USD na koniec czerwca 2024 roku. Oznacza to poprawę o 9,3% rdr. i aż 6,2% kw/kw. Szczególnie dynamika kw/kw jest bardzo wysoka, bo ostatni raz wzrost powyżej 6% był notowany w 4Q20 (pomijając skokową poprawę w 4Q22 z tytułu zmiany cennika).

Mocne wzrosty MRR są notowane pomimo spadkowej tendencji liczby klientów. W przypadku livechat spadki sięgnęły 121 klientów netto (dodatkowo z bazy usunięto 200 klientów z tytułu zmiany definicji płacącego klienta, efekt jednorazowy, przez który sumarycznie baza klientów zmniejszyła się o 321 netto), a na koniec 2Q24 łączna liczba klientów wyniosła 37.523. ARPU rozwiązania livechat zwiększyło się do 170,7 USD wobec 160,1 USD kwartał wcześniej.

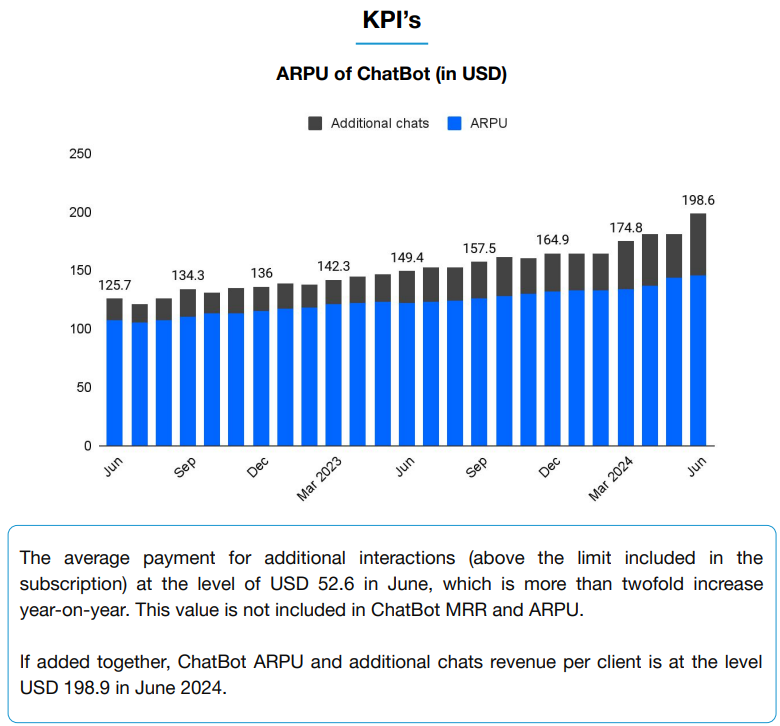

W przypadku rozwiązania chatbot liczba klientów netto zwiększyła się o 72 w 2Q24 (spółka wyłączyła z bazy 70 organizacji non-profit, co jest zdarzeniem jednorazowym, jednak z uwzględnieniem tego zdarzenia zaraportowany przyrost netto wyniósł zaledwie 2), do 2.956. ARPU rozwiązania chatbot zwiększyło się do 146,2 USD wobec 134,5 kwartał wcześniej. W przypadku tego rozwiązania warto zwrócić uwagę na zauważalną część przychodów, która nie wchodzi do wyliczania wskaźnika MRR. Jeśli wykorzystanie narzędzia przekracza limit w danym planie abonamentowym klient musi dopłacić za dodatkowe interakcje.

Źródło: Emitent.

W przypadku rozwiązania helpdesk liczba klientów netto zwiększyła się o 32 w 2Q24, a ARPU wyniosło 172 USD wobec 153,4 USD kwartał wcześniej.

Wartość płatności w 2Q24 wyniosła 22,62 mln USD, co oznaczało wzrost o 12,2% rdr.

Podsumowanie

Po pierwsze, wyniki spółki za 1Q24 można było ocenić negatywnie, jednak pojawiło się kilka dodatkowych zdarzeń obciążających zyski. Bez nich dynamiki rdr. dalej pozostałyby ujemne, jednak podobnie było w 4Q23. W 2Q24 spółka dalej będzie mierzyła się z wysoką bazą, przynajmniej jeśli chodzi o procentowe rentowności. Jeszcze w 2Q23 marża operacyjna wyniosła 58,6%, podczas gdy w kolejnych kwartałach wynik ten spadł do 52-53%, a w samym 1Q24 do 49,1%.

Po drugie, spółka pokazała bardzo mocny odczyt MRR na koniec czerwca 2024 roku. Dynamika wzrostu 6,2% kw/kw to jedna z najwyższych dynamik od końca 2020 roku. Cały czas jest sporo wyzwań jeśli chodzi o pozyskiwanie nowych klientów, co spółka tłumaczy głównie wymagającym otoczeniem makroekonomicznym (wielu klientów zgłasza w ankiecie, że rezygnuje z usługi z tytułu zamknięcia biznesu, trudności finansowych lub zmiany profilu działalności). Mimo spadku liczby klientów netto wzrost ARPU pozytywnie przełożył się na MRR, a sama spółka oczekuje dalszych wzrostów w kolejnych kwartałach. Po wielu kwartałach stagnacji buduje się scenariusz powrotu do wzrostów, co spółka pokazuje drugi kwartał z rzędu na poziomie MRR.

Po trzecie, na konferencji pojawiły się informacje o nowych produktach. Jednym z nich jest związany ze sztuczną inteligencją One AI+. Usługa została wprowadzona do sprzedaży w czerwcu z dwutygodniowym darmowym trialem, więc nie ma to obecnie większego przełożenia na wyniki, jednak daje potencjał na kolejne kwartały. Spółka podała także, że osiąga przychody z nowego rozwiązania API as a service (przynajmniej na razie niewielka skala, bo przychody rzędu 50 tys. dolarów). Podano także, że odnotowano pierwsze konwersje z darmowego rozwiązania OpenWidget na płatny livechat. Podano także roadmap, czyli plany dalszego rozwoju produktów spółki, z wykazaniem rozwiązań, które mają zostać wprowadzone do końca września 2024 roku.

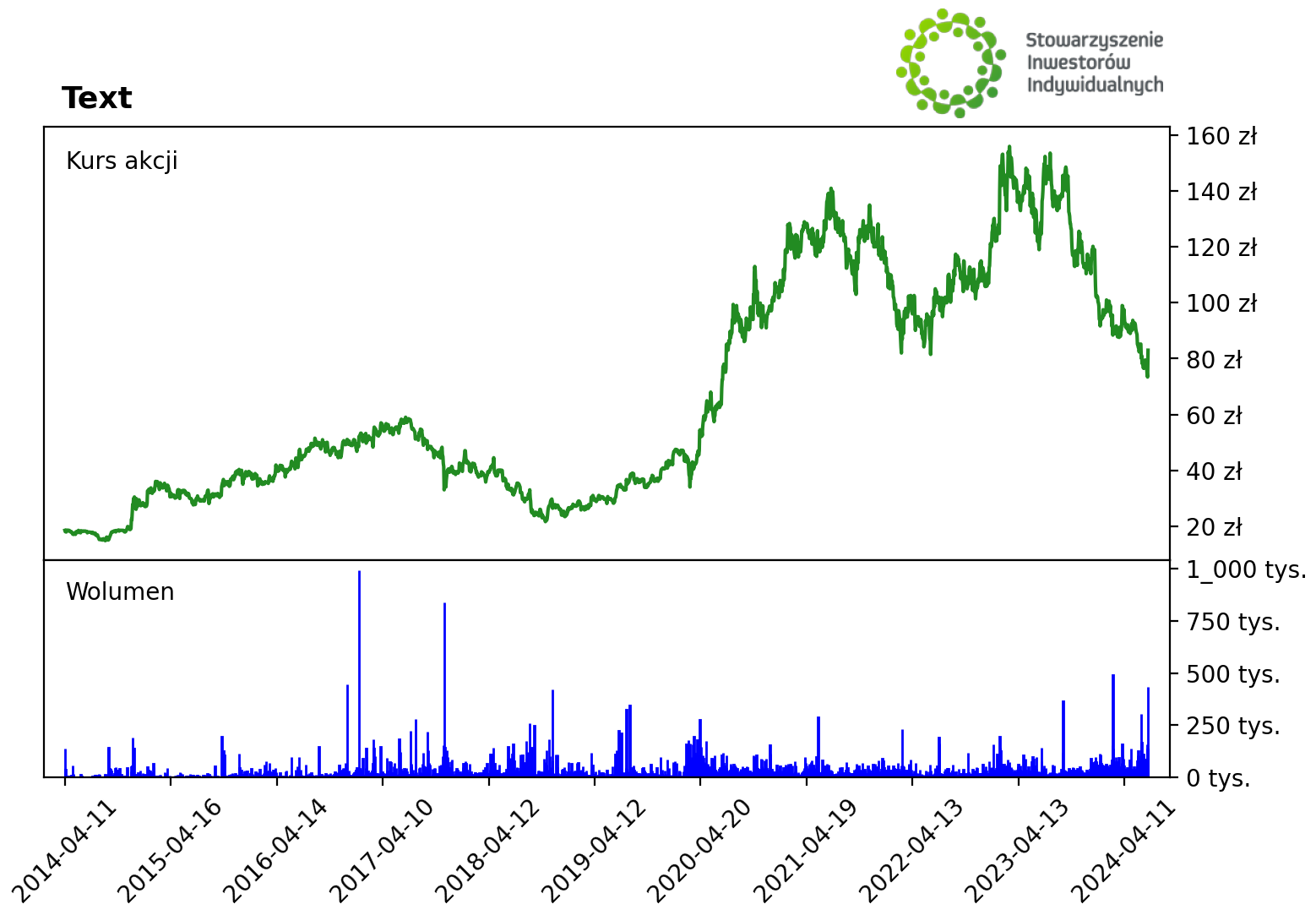

Ostatnie kwartały pokazały, że spółka przestała rosnąć. Wzrosty MRR w ostatnich dwóch kwartałach oraz wypowiedzi przedstawicieli spółki są dobrym prognostykiem, że po kilku kwartałach stagnacji możliwy jest powrót do wzrostów. Dodatkowo spółka powoli będzie wchodziła w niższą bazę porównawczą. Jednocześnie będzie musiała pokazać, że jest w stanie dalej zwiększać bazę klientów, bo w długim terminie dynamicznych wzrostów zapewne nie uda się utrzymać tylko dzięki pracy na ARPU. Historyczny wskaźnik C/Z obecnie oscyluje wokół 13 przy średniej za ostatnie kilkanaście kwartałów powyżej 20. Czy to dużo, czy nie, zależy głównie od oczekiwań, co do dalszych dynamik wzrostu. Historycznie spółka potrafiła rosnąć w tempie istotnie powyżej 20% rdr., jedno z pytań, to czy jest w stanie wrócić do takich dynamik. Apetyty inwestorów mogły istotnie urosnąć po ostatnim raporcie o KPI, teraz pozostaje jeszcze kwestia dowiezienia wyników. Choć wydaje się, że ryzyko związane z AI zmalało w ostatnim czasie, to wciąż pozostaje na horyzoncie.

©2012-2024 Stowarzyszenie Inwestorów Indywidualnych

Stowarzyszenie Inwestorów Indywidualnych zastrzega, iż wszystkie materiały dostępne w serwisie sii.org.pl są objęte ochroną prawa autorskiego. Kopiowanie, zwielokrotnianie, rozpowszechnianie i inne formy korzystania z materiałów umieszczonych w ww. serwisie wykraczające poza granice dozwolone prawem jest zabronione.

Zastrzeżenie

Treść powyższego materiału analitycznego jest wyłącznie subiektywną opinią autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu ww. przepisów, jak również nie stanowi jakiejkolwiek oferty instrumentów finansowych. Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. Należy pamiętać, że informacje i badania oparte o historyczne dane lub wyniki nie gwarantują zysków w przyszłości.