Dla wielu inwestorów nazwy S&P Global oraz Moody’s są znane, ponieważ są to największe agencje ratingowe na świecie. Na rynku mówi się o tak zwanej „Wielkiej Trójce”, czyli S&P, Moody’s oraz Fitch. Wspomniane trzy firmy kontrolują około 90% rynku ratingowego na świecie. Jednak sprowadzenie S&P Global i Moody’s tylko to firm, które nadają ratingi to spore uproszczenie. Wspomniane przedsiębiorstwa prowadzą zdywersyfikowaną działalność, która jest związana np. z analizą danych. Obie firmy mają różne filozofie rozwoju, ale jedno ich łączy: są niezwykle dochodowe.

Dlaczego agencje ratingowe są wciąż potrzebne?

Model działania agencji ratingowych jest ciekawy i dla niektórych (zwłaszcza po 2008 roku) budzi kontrowersje. Agencja ma za zadanie ocenę zdolności emitentów długu do spłaty swoich zobowiązań. Zatem rolą agencji jest ostrzeżenie inwestorów przed ryzykiem niewypłacalności firm, czy państw które posiłkują się finansowaniem dłużnym. Agencje ratingowe analizują sytuację finansową emitentów i starają się określić, jaka jest zdolność firmy do obsługi długu. Analiza dotyczy nie tylko danych zawartych w sprawozdaniach finansowych, ale także historię kredytową, czynniki ryzyka czy otoczenie rynkowego. Po dokonaniu analizy nadawany jest rating, które z grubsza można podzielić na inwestycyjny i nieinwestycyjny. Tak zwany investment grade obejmuje takie firmy, które mają stosunkowo niskie ryzyko niewypłacalności. Są to więc z reguły bezpieczni dłużnicy, którzy raczej nie będą mieli problemów ze spłatą załużenia. Obligacje o takim ratingu z reguły mają niskie oprocentowanie (w stosunku do średniej rynkowej i wolnej od ryzyka stopie procentowej).

Kategorie ratingów inwestycyjnych:

- Moody's: Aaa, Aa, A, Baa

- S&P i Fitch: AAA, AA, A, BBB

W przypadku ratingu nieinwestycyjnych (ang. non-investment grade lub speculative grade) nie chodzi o to, że taki dług nie nadaje się do inwestowania. Raczej jest to sygnał, że zakup takiego długu może być bardziej ryzykowny od „inwestycyjnego”. Z tego powodu inwestorzy powinni oczekiwać wyższego oprocentowania. Niektórzy inwestorzy specjalizują się w inwestowaniu w długi o ratingu śmieciowym (tj. nieinwestycyjnym). Jednym z najbardziej znanych jest Michael Milken.

Kategorie ratingów nieinwestycyjnych:

- Moody's: Ba, B, Caa, Ca, C

- S&P i Fitch: BB, B, CCC, CC, C, D

Jak agencje zarabiają pieniądze?

Agencje ratingowe mają dwa główne źródła dochodów. Pierwszym z nich są opłaty od emitentów, którzy zgadzają się płacić za nadanie ich obligacjom ratingu. Opłaty są pobierane zarówno za bieżącą ocenę sytuacji finansowej emitenta jak i monitoring i aktualizację ratingów. Drugim źródłem przychodów są raporty i analizy udostępniane inwestorom indywidualnym jak i profesjonalnym (banki, fundusze, ubezpieczyciele). Raporty zawierają analizy ryzyka kredytowego, co może ułatwiać podejmowanie decyzji inwestycyjnych.

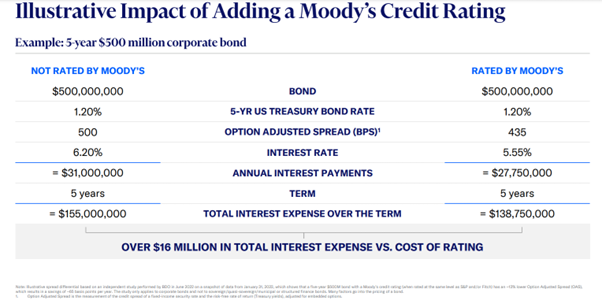

Według badania BDO z 2022 roku firma korzystająca z ratingów Moody’s mogła liczyć na 65 punktów bazowych niższe oprocentowanie, niż przedsiębiorstwo o podobnej sytuacji finansowej i perspektywach, ale nie mające ratingu w dużej agencji. Im większa emisja długu, tym korzyści z niższego oprocentowania większe. To tłumaczy, dlaczego duże firmy chcą, aby Wielka Trójka nadawała im ratingi, po prostu mają szansę na obniżenie kosztów odsetkowych.

Źródło: prezentacja Moody’s

Co ciekawe obciążanie za analizę emitenta rozpoczęło się od lat 70-tych XX wieku. Wcześniej dominował model, w którym to inwestorzy płacili za dostęp do analiz. Wspomniany model biznesowy (issuer-pay revenue model) może budzić kontrowersje. Na pierwszy rzut oka wydaje się, że następuje konflikt interesów. Klientem dla agencji ratingowej jest firma, rząd czy samorząd, który chce wyemitować dług. Zatem osoby płacące za rating chcą otrzymać jak najwyższą ocenę (czyli zapłacić jak najniższe odsetki). Natomiast agencje ratingowe chcą utrzymać przy sobie klientów jak najdłużej. W latach bańki na rynku dotcom agencje w celu zwiększania przychodów naginały modele scoringowe. Ta sytuacja była przyczyną dużych kar, jakie agencje otrzymały po kryzysie 2007-2009. Z drugiej strony najważniejszym aktywem agencji jest reputacja. Bez niej nikt nie będzie poważnie traktował ratingów. Dlatego takie firmy jak S&P czy Moody’s muszą dbać o to, aby firmy o wysokich ratingach nie bankrutowały, bo byłoby to destrukcyjne dla agencji.

Niezależne agencje stanowią istotny element transparentności rynków kapitałowych. W swoim założeniu miały usunąć lukę wiedzy między emitentami długu (którzy są świadomi swojej sytuacji finansowej) a inwestorami, którzy pełnego obrazu nie mają. Agencje pozwalają inwestorowi w łatwy sposób ocenić ryzyko kredytowe emitenta.

S&P Global: nie tylko ratingi

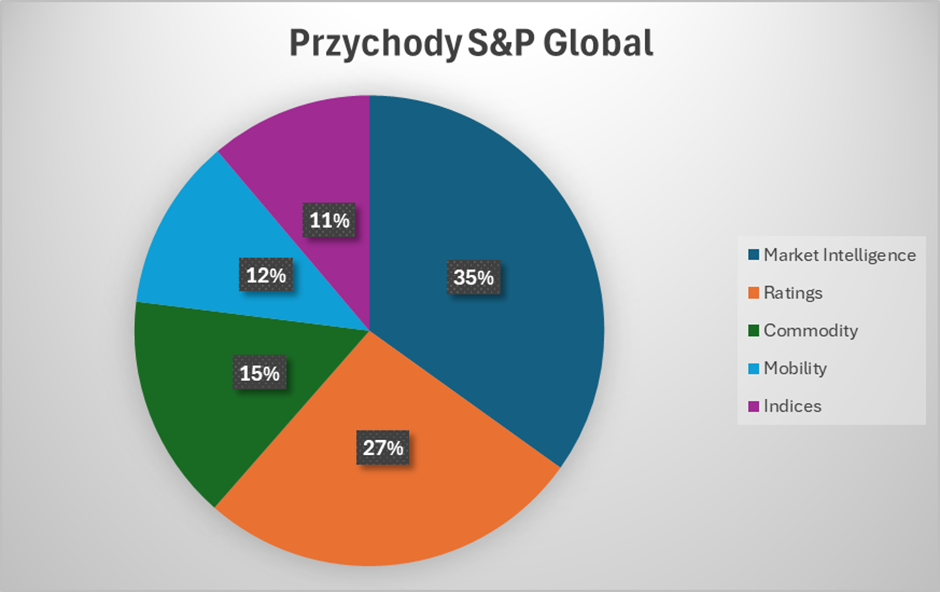

S&P Global jest firmą o bardzo zdywersyfikowanym profilu działalności. Sama spółka dzieli swoją działalność na:

- Market Intelligence

- Ratingi

- Commodity

- Mobility

- Indeksy

Jeśli spojrzymy na strukturę przychodów, to najważniejszymi segmentami jest Market Intelligence oraz Ratingi, które odpowiadają za około 62% przychodów w 2023 roku.

Źródło: Opracowanie własne

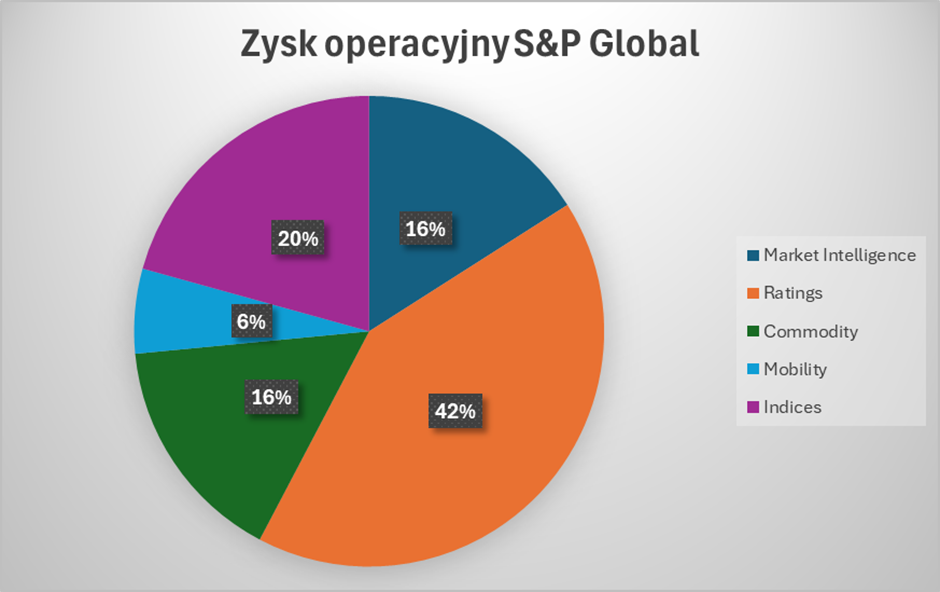

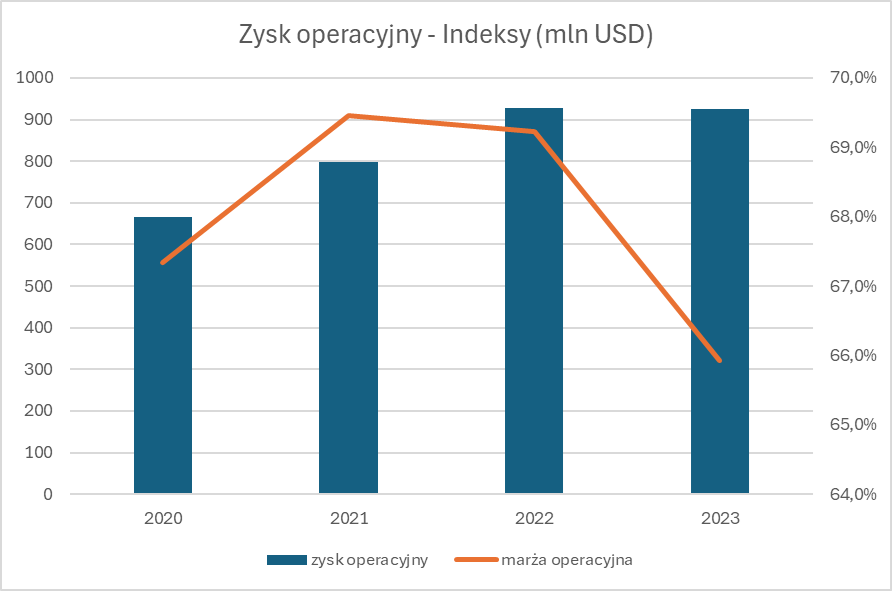

Natomiast jeśli rozbijemy zysk operacyjny na segmenty, to okaże się, że najważniejszym są Ratingi, a na drugim miejscu są Indeksy. Zwłaszcza ten drugi segment jest ciekawy, ponieważ w 2023 roku wygenerował 11% przychodów i aż 20% zysków. Indeksy są najbardziej rentowną działalnością spółki.

Źródło: opracowanie własne

Mimo że działalność spółki wydaje się stabilna, to na przestrzeni ostatnich kilku lat bardzo dużo się działo. W 2020 roku ogłoszono plany połączenia z IHS Markit. Wspomniana transakcja była wyceniana około 44 mld dolarów. Konsolidacja IHS nastąpiła od 2022 roku, ponieważ ponad 1,5 roku trwało uzyskanie wszystkich potrzebnych zgód. Dzięki temu spółka rozszerzyła swoją działalność w segmencie Market Intelligence, czy Mobility.

Rok temu nastąpiła transakcja sprzedaży części działalności S&P. Za około 750 mln dolarów netto (975 mln USD brutto) S&P Global sprzedało segment Engineering Solutions do Allium Buyer LLC. Za Allium stoi słynny fundusz KKR (Kohlberg Kravis Roberts & Co. L.P), który jest jednym z liderów alternatywnych inwestycji. Na tej transakcji S&P Global zaraportowało około 157 mln dolarów straty (już po odliczeniu efektu tarczy podatkowej). Sprzedaż wynikała z reorganizacji biznesu po przejęciu IHS Markit. Zdaniem zarządu segment Engineering Solutions miał niski potencjał rozwojowy.

W dalszej części artykułu pokrótce przybliżę jak wygląda działalność poszczególnych segmentów.

Market Inteligence

W Market Intelligence zaliczane są działalności związane z dostawą danych oraz analityki dla różnych aktywów i typów inwestycji. Wśród najważniejszych produktów można wymienić platformę S&P Capital IQ Pro oraz rozwiązanie dla inwestujących na rynku prywatnym iLEVEL. Oczywiście oprócz tego w tym segmencie S&P dostarcza również rozbudowane analizy rynkowe i sektorowe.

W tym segmencie jest dużo pobocznych działalności. Bardzo ciekawą jest GICS (Global Industry Classification Standard). Jest to wystandaryzowana klasyfikacja sektorowa spółek, którą stworzył S&P do współpracy z MSCI. W ramach klasyfikacji wydziela się 11 sektorów, 24 grupy branżowe, 69 branże i 158 podbranż. Dzięki GICS łatwiej jest znaleźć grupę porównawczą analizowanej firmy.

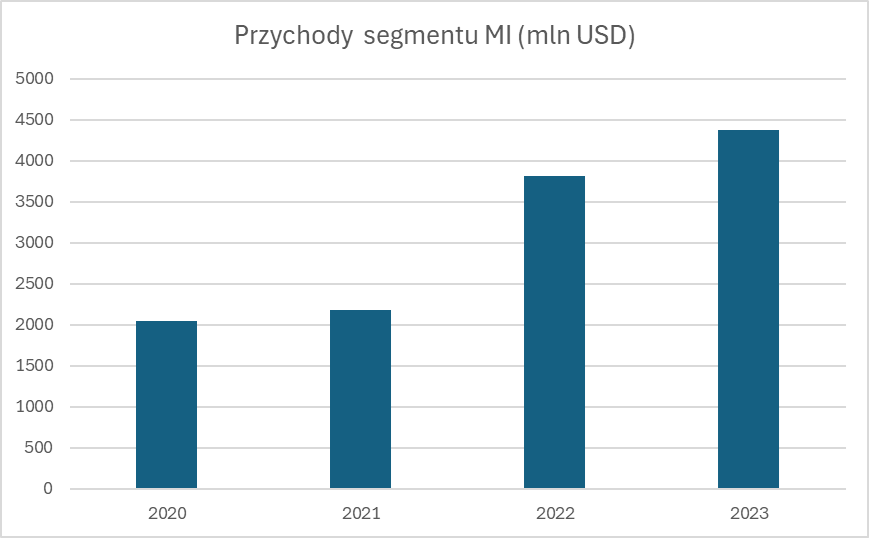

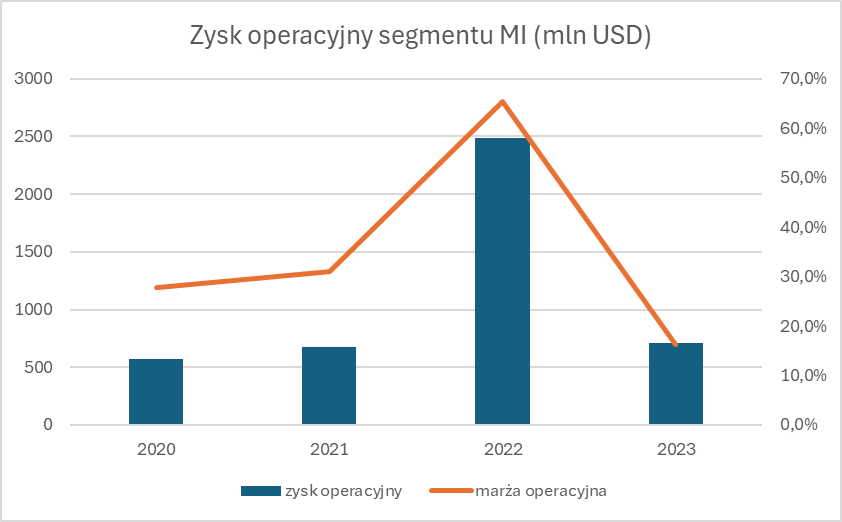

Na poniższym wykresie widać, że w 2022 roku nastąpiło konsolidowanie IHS Markit, co odbiło się pozytywnie na wzroście przychodów (o 74% więcej niż w 2021 roku). W 2023 roku wzrost spowolniły do 15% r/r.

Źródło: opracowanie własne

Podobnie jak w poprzednich latach w 2023 roku prawie 60% przychodów było generowane w USA. Mimo przejęcia wciąż dominują przychody subskrypcyjne (około 84% sprzedaży w segmencie). Są to głównie opłaty za korzystanie z narzędzi analitycznych (m.in. S&P Capital IQ czy iLEVEL).

W 2023 roku nastąpił znaczny spadek marży operacyjnej, która wyniosła około 16%. Spółka tłumaczyła to kosztami połączenia się z IHS Markit co obniżyło marżę o około 5 punktów procentowych. Wyskok marży w 2022 roku to efekt rozpoznania zysków ze sprzedaży CUSIP Global Services do Fact Set Research za 1,92 mld$. Wspomniana transakcja zakończyła się rozpoznaniem 1,3 mld$ zysku przed opodatkowaniem.

Źródło: opracowanie własne

Ratingi

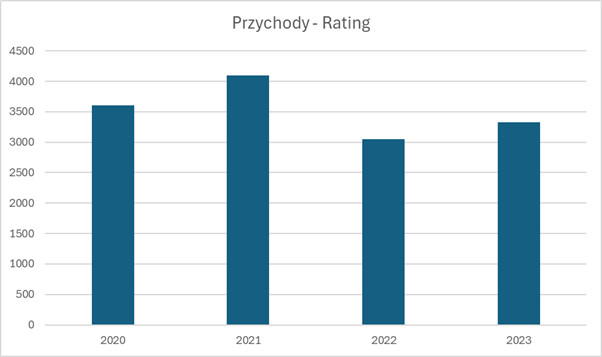

S&P Global Rating prowadzi działalność związaną z analizą oceny zdolności do wywiązania się ze swoich zobowiązań przez firmy, kraje i jednostki samorządu terytorialnego. Firma nadaje ratingi kredytowe oraz od kilku lat jest obecna także w nadawaniu ocen ESG. Większość przychodów w tym segmencie zależy od podaży nowych instrumentów dłużnych (np. emisji obligacji). Są to zatem głównie przychody transakcyjne, a nie subskrypcyjne.

Przychody firmy w tym segmencie są skoncentrowane głównie w Stanach Zjednoczonych i krajach Unii Europejskiej. Jednak firma stara się dywersyfikować swoją działalność. W 2019 roku powstała S&P Global China Ratings, która była pierwszą zagraniczną agencją ratingową, która w całości była “niechińska”. Jest to ważne, ponieważ chiński rynek obligacji jest pod względem wielkości drugim na świecie. Warto jednak zauważyć, że podobnie jak w Europie to pożyczki bankowe finansują większość potrzeb pożyczkowych (ok. 70%).

Okres 2020-2021 był dobrym czasem dla spółki. Duża podaż obligacji na rynku spowodowała, że Wielka Trójka raportowała bardzo dobre wyniki. Widoczne jest to także w strukturze przychodów. W latach 2020 - 2021 dominowały przychody transakcyjne, czyli związane głównie z emisją obligacji i innych instrumentów dłużnych przez klientów (55% sprzedaży). W latach 2022 - 2023 ten typ przychodów odpowiadał za 41%-43% sprzedaży. W długim terminie nie należy oczekiwać szybszego tempa wzrostu niż kilka procent rocznie. Rynek jest na razie zabetonowany i S&P raczej nie zdobędzie większych udziałów rynkowych na tyle, aby to w istotny sposób zaważyło na przychodach.

Źródło: opracowanie własne

Źródło: opracowanie własne

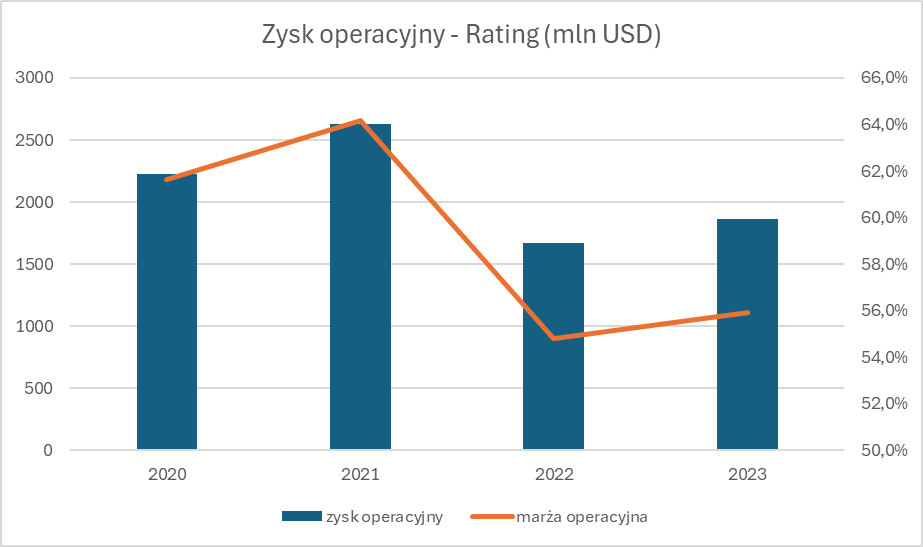

W 2022 i 2023 roku widoczny jest spadek marży, co wynika z tego, że eldorado, jakim były lata 2020 - 2021 dobiegł końca. Warto jednak zauważyć, że rentowność uzyskiwana w tym segmencie jest wciąż bardzo wysoka. Wynika to z bardzo silnego “pricing power”, który wynika z reputacji i udziałów rynkowych. Renoma agencji S&P powoduje, że to przedsiębiorstwa muszą się dostosować do cennika.

Źródło: opracowanie własne

Zarząd uważa, że generatywna sztuczna inteligencja w długim terminie zmieni zasady gry. Z tego powodu S&P Global zaczyna wdrażać AI w swojej firmie. Już w 2018 roku spółka przejęła firmę Kensho, która stała się swego rodzaju „centrum innowacji” związanych z AI. Niedawno S&P wdrożyło ChatIQ, który ma za zadanie ułatwić klientom korzystanie z platformy S&P Capital IQ Pro.

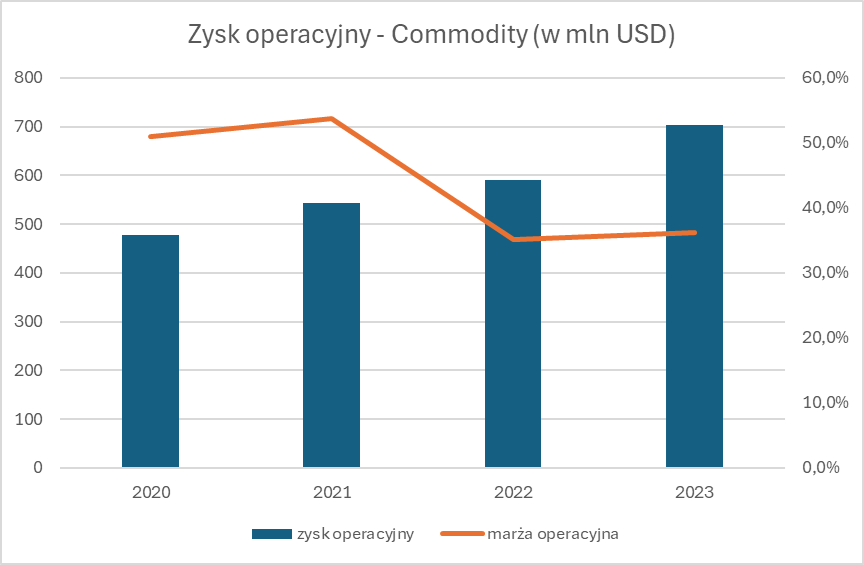

Commodity

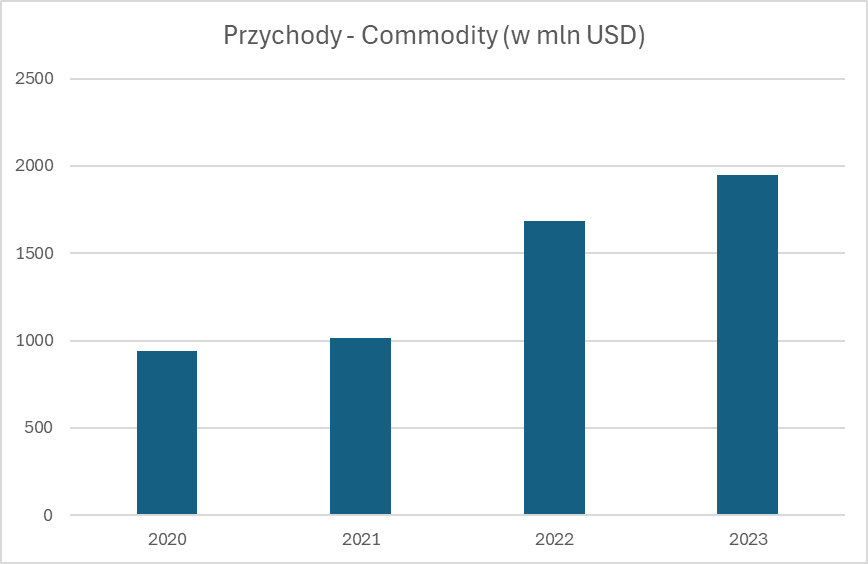

W tym segmencie spółka zajmuje się dostarczaniem danych, analiz i benchmarków związanych z rynkiem surowców. Nabywcami tego typu rozwiązań są firmy działające na rynku surowców (producentów, odbiorców surowców, inwestorów). Jednym z najważniejszych narzędzi jest platforma Platts, gdzie można znaleźć informacje o cenach rynkowych czy wiadomości i analiz dotyczących najpopularniejszych rynków surowcowych (energetyczne, metalowe, rolne).

Przychody tego segmentu w 2022 roku wzrosły mocno z powodu rozpoznania przychodów wygenerowanych z części portfela produktów IHS Markit. W 2023 roku przychody wzrosły o 16% r/r, co jest głównie związane ze wzrostem popytu na takie rozwiązania jak Platts. Jeśli spojrzy się na strukturę przychodów, to w 2023 roku 88% pochodziła z opłat subskrypcyjnych. Jest to ważne, ponieważ tego typu platformy mają wysoki switching cost. Analitykom i zarządzającym często nie chce się zmieniać platformy, z której korzystają, o ile różnica w jakości i ilości danych nie jest zbyt duża. Często koszt wdrożenia zespołu do efektywnej pracy na nowej platformie jest zbyt duży i często efekty takiej zamiany są trudno mierzalne (trudno uzyskać zgodę przełożonych).

Źródło: opracowanie własne

Źródło: opracowanie własne

Segment Commodity jest bardzo rentowny i r/r marża operacyjna poprawiła się o 1 punkt procentowy i osiągnęła poziom 36%. Spółce udało się ograniczyć presję na podwyżki wynagrodzeń oraz powoli “wygasają” efekty dodatkowych kosztów związanych z integracją produktów przejętych od IHS Markit.

Źródło: opracowanie własne

Źródło: opracowanie własne

Mobility

Segment został stworzony po przejęciu IHS Markit. W nim firma dostarcza analizy i danych dotyczących cen samochodów, łańcucha dostaw komponentów do samochodów oraz narzędzia np. do automatyzacji marketingu. Sporą wartością dodaną dla odbiorców są także prognozy produkcji, popytu i zmiany trendów na rynku motoryzacyjnym. W 2023 roku S&P przejęło firmę Market Scan Information Services, która dostarcza danych na temat cen samochodów na rynku wtórnym oraz pierwotnym.

Jest to nowy segment działalności, który powstał w wyniku przejęcia IHS Markit. Jest to najmniej marżowa działalność, ponieważ marża operacyjna to zaledwie 18%, co jest dosyć słabym wynikiem w stosunku np. do segmentu Rating czy Commodity. Warto zauważyć, że przychody w tym segmencie są generowane głównie w USA (79% sprzedaży). Z punktu widzenia wpływu segmentu na wynik operacyjny, jest to najmniej istotny obszar działalności spółki.

Źródło: Raport roczny za 2023 rok

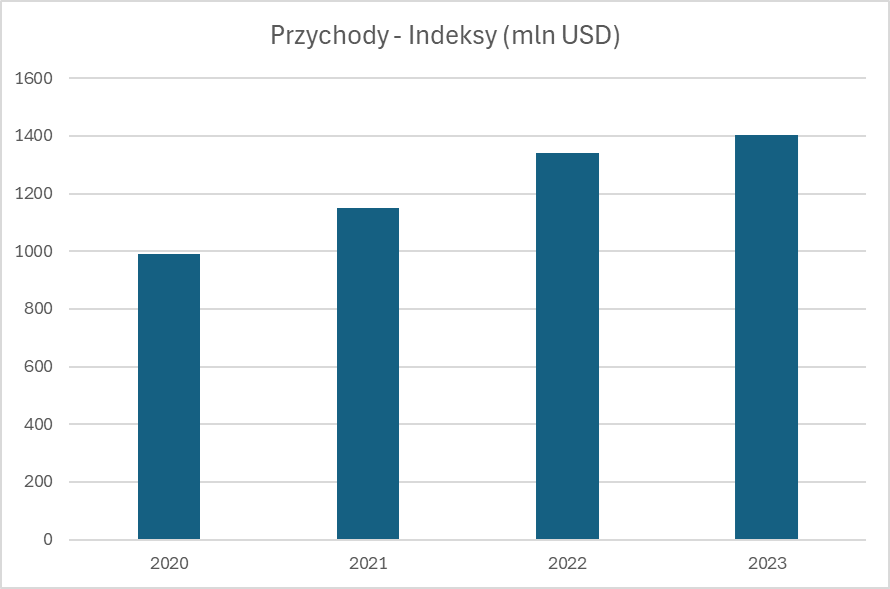

Indeksy

Spółka to także dostawca indeksów. Należy do tak zwanej wielkiej trójki (razem z MSCI i Russell). Perłą w koronie są indeksy S&P i Dow Jones, a więc jedne z najważniejszych benchmarków amerykańskiego rynku akcji. Oprócz przychodów z opłat za korzystanie z indeksów firma dostarcza również narzędzia pozwalające analizować rynek. Działalność prowadzi spółka zalezna S&P Dow Jones Indices (SPDJI).

Wspomniany obszar działalności stabilnie rośnie. W 2023 roku przychody wyniosły 1403 mln dolarów, co oznaczało wzrost r/r o 5%. Około 61% przychodów jest powiązana z wielkością aktywów. Są to np. opłaty, jakie pobiera spółka od ETF-ów z ekspozycją na indeksy S&P czy Dow Jones. 20% przychodów to tak zwane subskrypcje, które pobiera spółka za dostęp do danych i reaserchu. Oprócz tego około 19% sprzedaży to tak zwane “sales-usage royalities”. W głównej mierze są to opłaty od dostawców pochodnych np. na indeksy S&P. Opłaty są pobierane od obrotu.

Źródło: opracowanie własne

Źródło: opracowanie własne

Jeśli spojrzymy na rentowność operacyjną, to jest ona bardzo wysoka i przekracza 60%. Nie ma co się dziwić takiej rentowności. W tej działalności jest bardzo duża dźwignia operacyjna. Skoro znaczna część przychodów jest generowana w oparciu o aktywa, to te mogą rosnąć (hossa, napływ środków do ETF-ów i funduszy) bez potrzeby znaczącego wzrostu etatów w S&P. Ponadto trudno sobie wyobrazić, aby pojawił się dostawca indeksu, który stworzy produkt porównywany do S&P 500. Można więc powiedzieć, że S&P Global czerpie rentę monopolisty z tytułu praw do nazwy najpopularniejszego indeksu na świecie.

Warto jednak nadmienić, że do spółki trafia tylko 73% zysku, ponieważ spółka zależna SPDJI należy po części również do CME Group oraz News Corp (właściciela Dow Jones).

Źródlo: opracowanie własne

Źródlo: opracowanie własne