W ostatnich kilku kwartałach zagraniczne spółki produkujące alkohol zachowywały się znacznie gorzej od szerokiego rynku akcji. Dotyczy to również firm, które są właścicielami zarówno alkoholu premium, jak i casual. Jest to więc nieco inna sytuacja niż ma miejsce w Polsce. Przecież Ambra w ciągu ostatnich 5 lat zyskała na wartości około 85%. Spółka Ambra niedawno była przedmiotem naszej analizy. Dla porównania właściciel marki Johnie Walker stracił w tym samym czasie ponad 25%, a właściciel marki Jack Daniel’s około 18%. Co spowodowało taki trend i czy jest to swego rodzaju ostrzeżenie dla Ambry?

Ostatnie lata: wiatr w oczy

Alkohol jest z ludzkością od tysiącleci. Już starożytni Sumerowie warzyli piwo. Wspomniany trunek był wzmiankowany także w jednym z najważniejszych dzieł literackich ludzkości: Eposie o Gilgameszu. W podobnym czasie co piwo najprawdopodobniej zaczęto produkować wino, które obecnie jest bardzo popularne w krajach śródziemnomorskich. Natomiast w średniowieczu w Irlandii powstała pierwsza whisky, którą wynaleźli mnisi. Z kolei wódka zyskała na popularności w Polsce między XVI i XVII wiekiem (wcześniej dominowało piwo i miody pitne). Jeśli ktoś wierzy w tak zwany "efekt Lindy’ego” (mówi o tym, że oczekiwany czas trwania niektórych rzeczy rośnie wraz z ich wiekiem) to może uznać, że alkohol będzie popularnym towarem konsumpcyjnym jeszcze przez dziesiątki, a może nawet setki lat. Wynika to z tego, że kulturowo alkohol jest związany zarówno z celebrowaniem sukcesów, wznoszeniem toastów, czy w tym gorszym scenariuszu przeżywaniem smutniejszych chwil. Jako test polecam patrzeć ile razy w filmach lub serialach pojawia się alkohol (nawet sporadycznie). Jest więc niejako „wrośnięty” w naszą kulturę, sposoby spędzania wolnego czasu. Wydawać się więc może, że produkcja i sprzedaż alkoholu to bardzo dobry biznes. Przecież popyt jest duży, oddziaływanie marek na konsumenta spore, natomiast trudno znaleźć zamienniki, które są powszechnie akceptowane. Tak przez wiele lat było. Wielu producentów alkoholu było świetnymi inwestycjami w latach 2009-2020. Jednak jak śpiewała Anna Jantar „Nic nie może wiecznie trwać”.

W analizie spółki Ambra wspomniałem, że globalne spożycie wina w wartościach ilościowych spada od wielu lat. Nie jest to przypadek, ponieważ problemów ze spadkiem konsumpcji w wartościach ilościowych doświadczają również inne kategorie napojów alkoholowych. Zgodnie z danymi Statista, światowy szczyt produkcji piwa pod względem wyprodukowanych hektolitrów osiągnął przypadł na 2013 roku. Od tego momentu zauważalny jest spadek produkcji. W 2022 roku światowa produkcja była szacowana na 1,89 miliardów hektolitrów, czyli o 4,1% mniej niż w 2013 roku. Jest to o tyle zaskakujące, że przecież liczba ludności przez ten czas wzrosła oraz nastąpiło bogacenie się wśród takich gigantów ludnościowych jak Chiny, Indie, czy Indonezja. Również mocne alkohole przeżywają w ostatnim czasie trudniejsze chwile.

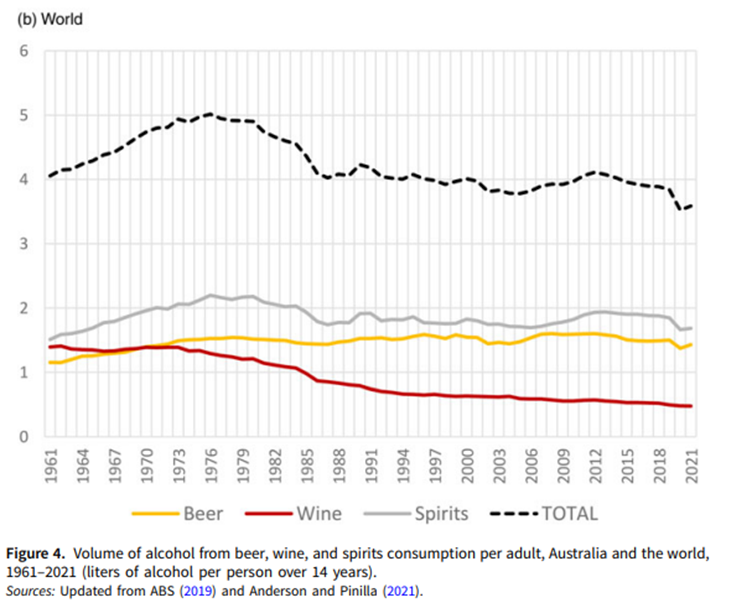

Jeśli spojrzymy na globalne trendy spożycia alkoholu na osobę (przyjmuje się dla osób powyżej 14 roku życia) z dłuższej perspektywy widać, że wskaźnik spada od lat 70-tych. Przy czym konsumpcja piwa pozostała na mniej więcej niezmienionym poziomie (per capita), natomiast spadła konsumpcja win i mocnych alkoholi.

Źródło: Journal of Wine Economics (2023) „The emergence of lower-alcohol beverages: The case of beer”

Źródło: Journal of Wine Economics (2023) „The emergence of lower-alcohol beverages: The case of beer”

Ostatnie kilka kwartałów to czas trudny dla producentów mocnych alkoholi. Złożyło się na to kilka czynników. Część z nich jest długoterminowa, inna krótkoterminowa. Można wymienić tutaj:

- inne nawyki konsumenckie wśród „Z-etek” i “Millenialsów”

- Wzrost popularności leków z rodziny GLP-1

- Wysoka inflacja, która uderzyła w portfele konsumentów

- Schodzenie z zapasów niektórych odbiorców (duże sklepy, hurtownicy)

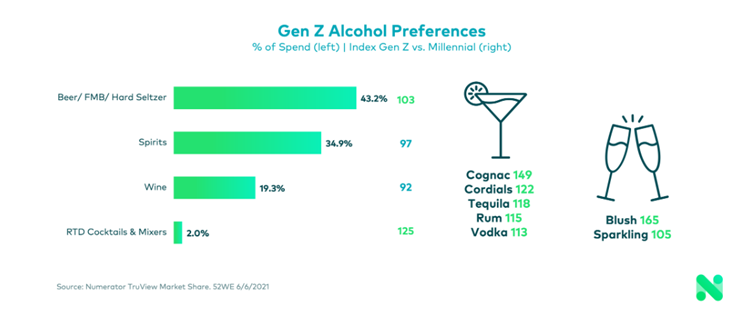

Najmłodsza generacja konsumentów alkoholu, czyli „Z” pije znacznie mniej od poprzednich pokoleń. Powody związane są z większym dbaniem o zdrowie, innymi używkami oraz zmianami podejścia do picia alkoholu. Zetki wolą także pić napoje o niższym stężeniu alkoholu, piją także więcej drinków i napojów bezalkoholowych niż Millenialsi czy Baby Boomersi. Za to spożywają mniej wina w porównaniu do poprzednich generacji. Nastąpiła także zmiana mixu w spożyciu alkoholu. Zaczęły się dwa trendy, w krajach gdzie „tradycyjnie” piło się więcej mocnych alkoholi, popularność zdobyło piwo, natomiast w krajach gdzie dominowało od lat piwo, nastąpił wzrost popularności wina.

Źródło: https://www.numerator.com/resources/blog/gen-z-drinking-trends/

Jednym z kolejnych zagrożeń dla spółek alkoholowych jest potencjalne szersze zastosowanie leków typu Ozimpec w społeczeństwie. Zgodnie z badaniami opublikowanymi w Lancent „Semaglutide reduces alcohol intake and relapse-like drinking in male and female rats” autorzy podali, że spożycie semaglutydu zmniejsza spożycie alkoholu u samców i samic szczurów. Podobnie oddziaływanie miały również dulaglutyd, liraglutyd i exendyna-4. W przyszłości wykorzystanie GLP-1 i jego pochodnych może leczyć zaburzenia odżywiania oraz uzależnienia od alkoholu. Jednak na razie jest to melodia przyszłości.

Kolejnym problemem była także wysoka inflacja, która spowodowała, że realne zarobki wielu rodzin w krajach „Zachodu” doświadczyło stagnacji, a nawet czasem spadku. Spowodowało to zmniejszenie zakupów dóbr dyskrecjonalnych, czyli również alkoholu. Widoczne to jest w ostatnich kwartałach, gdzie sprzedaż wolumenowa u wielu producentów spada.

Rynek alkoholu – nie tylko problemy

Warto również zauważyć, że sam rynek alkoholi powoli rośnie w wartościach nominalnych. Zgodnie z danymi Straits Research w 2023 roku rynek napojów alkoholowych osiągnął poziom 2265 mld dolarów i do 2032 roku będzie rósł średniorocznie o 6,3%. Jak to możliwe, że rynek alkoholu rośnie w wartościach realnych, mimo spadku wolumenu spożywanego alkoholu? Z jednej strony inflacja pomaga rosnąć rynkowi w wartościach nominalnych o 2-3% średniorocznie. Z drugiej strony wzrasta średnia wartość zakupionego napoju alkoholowego w wyniku:

- podwyżek cen przez producentów

- przechodzenia rynku alkoholowego w kierunku oferty premium

Tak zwana „premiumuzacja oferty” będzie dotyczyła wspomnianych 4 analizowanych firm (oczywiście jest to szersze zjawisko w branży). Producenci starają się dostarczać na rynek produkty o lepszej jakości, tworzyć krótkie serie o ciekawych smakach czy nowych linii produktów masowych (tak jest w przypadku np. Johnie Walker czy Jack Daniel’s).Wynika to z tego, że konsumenci napojów alkoholowych często wolą pić mniej, ale lepiej (tj. wybierają droższy alkohol, albo piją koktajle). Oczywiście wzrost oferty premium dotyczy głównie produktów takich jak m.in. whisky, wino czy szampany. Jednak w ofertę premium wchodzą także producenci piwa. Na pierwszy rzut oka oferta „premium” w piwie wydaje się dziwna. Przecież jednostkowa cena wyrobu gotowego jest niska, a produkcja masowa. Jednak duże koncerny w ostatnich latach z sukcesem rozwijają kategorię premium, która nie jest już zarezerwowana wyłącznie dla piwa kraftowego. Czasami łączone są smaki piwa z innymi alkoholami, świetnym przykładem jest Desperados, który wprowadzony w 1995 roku osiągnął sukces rynkowy (poza USA, z którego Heineken wycofał produkt w 2016 roku).

Kolejnym plusem przechodzenia części sprzedaży „na górne półki” jest inna elastyczność cenowa klientów. Konsumenci marek premium są skłonni płacić za trunki więcej, o ile otrzymają w zamian produkt o wyższej jakości. Pozwala to na łatwiejsze przerzucanie rosnących kosztów produkcji na klientów, co pozwala ochronić marżę operacyjną.

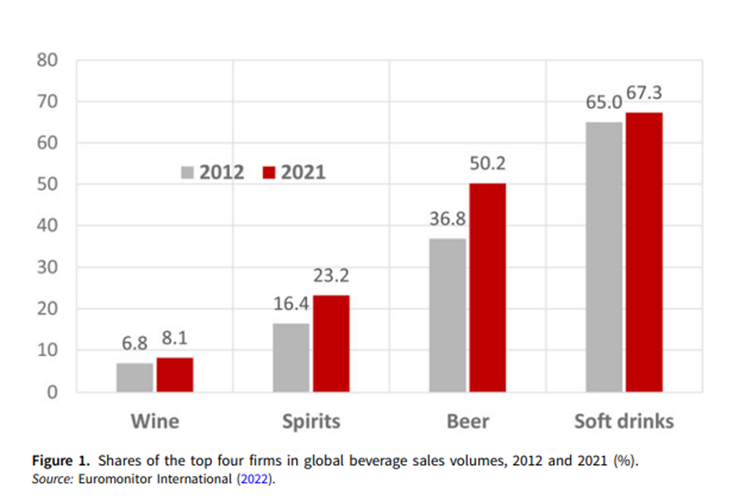

Na rynku producentów alkoholi widoczna jest konsolidacja rynku. Po pierwsze skalowanie biznesu alkoholowego jest trudne z powodu silnej konkurencji, wysokich barier wejścia oraz konieczności poniesienia wysokich nakładów inwestycyjnych na zwiększenie mocy produkcyjnych. Korzyści skali są tak duże, że trudno rywalizować z dużymi koncernami o klienta masowego. Szczególnie ciężka jest branża piwna oraz mocnych alkoholi. Wykres poniżej pokazuje, że każda z nisz rynkowych ma swoją własną charakterystykę. Przykładowo rynek winiarski jest bardzo rozdrobniony, natomiast najmocniej skoncentrowany jest piwny, gdzie dominują wielkie koncerny jak Heineken, AbInbev czy Asashi.

Źródło: Journal of Wine Economics (2023) „The emergence of lower-alcohol beverages: The case of beer”

Jeśli spojrzymy na rynek piwny nieco szerzej, to zobaczymy, że nastąpiły tam dwa trendy: wzrost konsumpcji piw kraftowych oraz piwa bezalkoholowego. Szczególnie interesujący jest rynek kraftowy, który zdobył dużą pozycję w Stanach Zjednoczonych, Belgii, Kanadzie oraz Nowej Zelandii. W wymienionych krajach piwo kraftowe zdobyło ponad 10% rynku piwnego (pod względem sprzedaży).

Źródło: Journal of Wine Economics (2023) „The emergence of lower-alcohol beverages: The case of beer”

Nieco inaczej wygląda popularność piwa bezalkoholowego, które obecnie ma 2% udziału na rynku piwnym. Z tym, że istnieją duże różnice między poszczególnymi regionami. W Europie rynek bezalkoholowego piwa to już 4% całego rynku. Natmiast w Azji i Stanach Zjednoczonych udział non-alcohol beer to tylko 1%. Na Innovation in Non-Alcoholic Beverages Conference 2023 managerka Karlijn van Ruiten, która pracuje dla Heineken wspomniała, że obecnie 25% marek należących do Grupy Heineken rozwija ofertę piwa bez alkoholu.

Rozwój oferty NO/LO (brak lub niskie stężenie alkoholu) dotyczy także takich produktów jak wino, whisky, szampany czy innych mocnych alkoholi. Jednak podobnie jak w branży piwnej jest to margines rynku.

Co słychać u wybranych producentów alkoholu?

Spółek notowanych na giełdzie, które związane są z branżą alkoholową jest naprawdę dużo. Praktycznie na każdej większej giełdzie można znaleźć spółki działające w branży alkoholowej. W dzisiejszej analizie pokrótce opiszę 4 wybrane spółki z sektora alkoholowego. Wśród nich będą:

- dwóch największych producentów whisky na świecie (właścicieli marek Johnie Walker, Jack Daniel’s)

- jeden z czołowych europejskich producentów piwa

- francuska firma z korzeniami sięgającymi XVIII wieku będąca jednym z liderów rynku koniaku na świecie

Diageo – nie tylko Johnie Walker

Diageo to brytyjska firma, która jest wiodącym producentem whisky (m.in. marka Johnie Walker), piwa (Guinness), wódki (Smirnoff), czy rumu (Capitan Morgan). Poniżej widać czołowe marki posiadane przez spółkę.

Źródło: Diageo

Co ważne Diageo działa w każdym segmencie cenowym, od alkoholu masowego, po marki premium. Co ważne to marki premium są najbardziej perspektywiczne, ponieważ zmieniają się trendy zakupowe wśród młodszego pokolenia. Młodzi konsumenci piją znacznie mniej, ale za to są skłonni zapłacić więcej za alkohol w celu uzyskania lepszych doznań smakowych.

Diageo tak jak inni czołowi producenci stawiają na premiumizację swoich marek. Oznacza to, że starają się tworzyć linię lepszego alkoholu nawet wśród marek powszechnych. Świetnym przykładem jest tak zwana Johnny Walker z niebieską nalepką (najpopularniejszy jest „czerwony”). Cena Blue Label wynosi w sklepach kilkaset złotych za butelkę, natomiast Red Label kosztuje kilkadziesiąt złotych za butelkę. Jest to ciekawa próba przekonania klienta do spróbowania wersji premium alkoholu do niedawna kojarzonego z odbiorcą masowym.

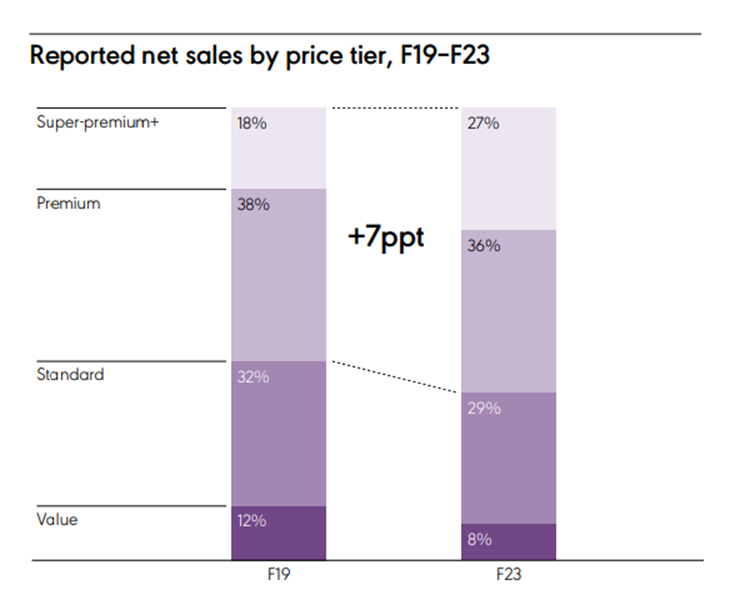

W raporcie za rok obrotowy 2023 można znaleźć informację na temat struktury produktowej generowanych przychodów. Na przestrzeni lat 2019-2023 widać znaczny wzrost udziału w sprzedaży marek „Super-premium+”. Ich udział to już 27% obrotów, natomiast udział marek premium i super premium to 63% sprzedaży zaraportowanej przez Diageo. Jest to pozytywne zjawisko, ponieważ pozwala na ograniczanie zjawiska spadku konsumpcji alkoholu w społeczeństwie. Dla Diageo łatwiej będzie podnieść marżę na swoje produkty, ponieważ konsumenci nie są mocno wrażliwi na wzrost cen. W kolejnych latach możemy spodziewać się wzrostu sprzedaży w produktach kategorii premium i super premium. Można to zamieścić w skrócie: „drink better, not more”. Zatem jest to negatywne zjawisko dla producentów i sprzedawców produktów masowych, natomiast beneficjentem zmian powinni być właściciele marek premium.

Źródło: Diageo

Źródło: Diageo

Warto spojrzeć na wspomniane rezultaty nieco bardziej szczegółowo. W roku obrotowym 2023 (kończący się w czerwcu 2023), przychody Diageo osiągnęły poziom 17,1 mld GBP. W raporcie rocznej spółka wydzieliła obroty na poszczególne kategorie cenowe:

- marki super-premium: 4,56 mld GBP (m.in. Ciroc, Johnie Walker Blue Label)

- premium: 6,26 mld GBP (m.in. Baileys, Johnie Walker Black Label)

- pozostałe marki (średnia i niższa półka): 6,30 mld GBP (m.in. Smirnoff, Capitan Morgan, Johnie Walker Red Label)

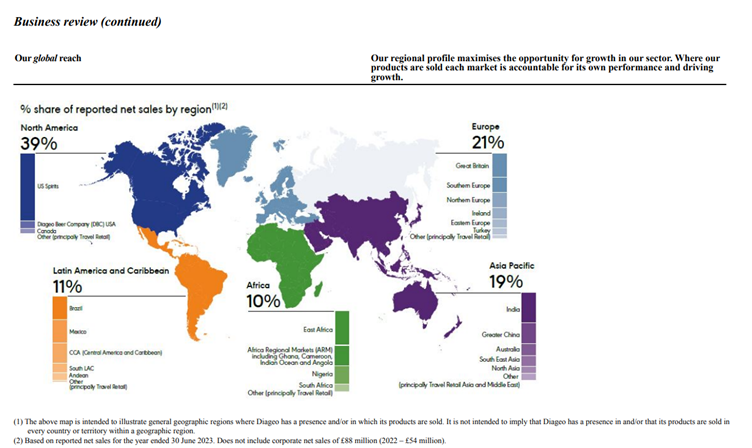

Jeśli spojrzymy na dywersyfikacje geograficzną przychodów, to dominuje sprzedaż do Ameryki Północnej oraz Europy. Oba regiony generują łącznie 60% obrotów. Warto jednak nadmienić, że w perspektywie kilkunastu lat należy spodziewać się, że to Azja zyska status drugiego rynku zbytu. Nie ma co się dziwić, bogacenie się tego regionu świata będzie powodowało wzrost popytu na alkohol, zwłaszcza ten markowy. Również w Azji dochodzi do wzrostu popularności konsumpcji marek premium. Duży potencjał rozwoju ma także Ameryka Łacińska oraz Afryka. Jednak w przypadku ostatniego kontynentu to strategia na dekady, a nie średni termin.

Źródło: Diageo

Wstępne wyniki za rok obrotowy 2024

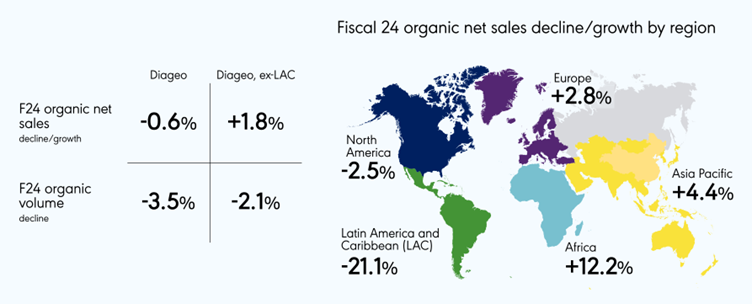

Spółka 30 lipca 2024 roku opublikowała wstępne wyniki za cały rok obrotowy. Zgodnie z raportem Diageo zaraportowało spadek sprzedaży organicznej o 0,6% r/r. Spadek sprzedaży byłby większy, gdyby nie podwyżki cen. Pod względem wolumenu było jeszcze gorzej, ponieważ spadki sięgnęły 3,5% r/r. Jednak jeśli wyłączymy sprzedaż w krajach latynoamerykańskich, to sprzedaż organiczna (w przeliczeniu na dolary) wzrosła r/r o 1,6%.

Źródło: Diageo

Jak widać na wykresie powyżej najgorzej radził sobie rynek latynoamerykański (-21,1% r/r) oraz amerykański (-2,5% r/r). W przypadku krajów z Ameryki Południowej i Środkowej powodem tak słabej sprzedaży, było schodzenie z zapasów oraz słabszy popyt u końcowych konsumentów. Zaskakująco dobrze radziła sobie Afryka, gdzie sprzedaż wzrosła o 12,2%.

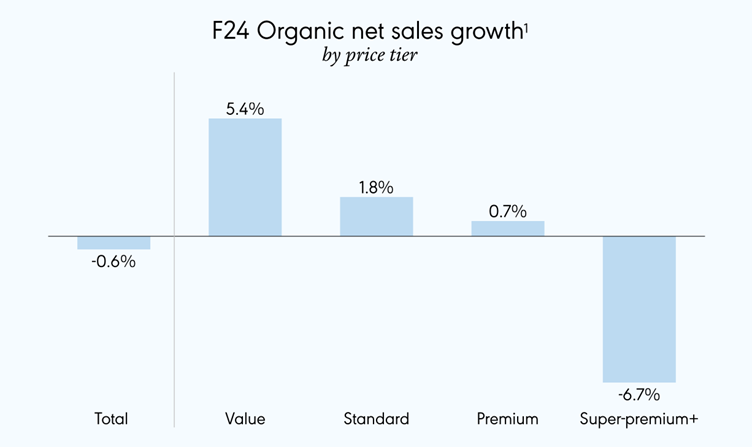

Z kolei w 2024 roku odwrócił się trend sprzedażowy. W ostatnich latach dynamicznie rozwijał się segment premium i super-premium, który odpowiada już za 2/3 sprzedaży. W minionym roku obrotowym lepiej szła sprzedaż marek masowych.

Źródło: Diageo

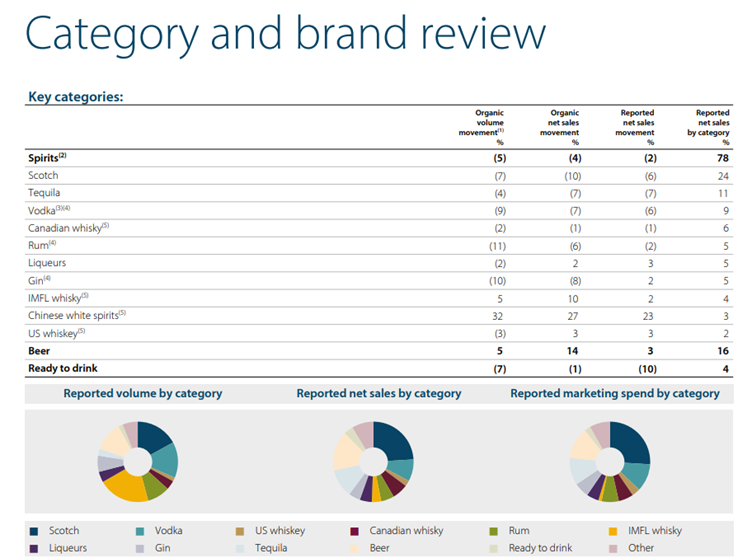

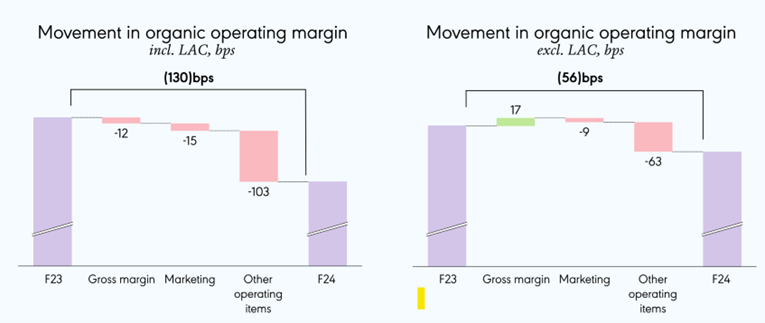

Spójrzmy jeszcze na wyniki poszczególnych kategorii produktowych. Widać, że ostatni rok obrotowy był szczególnie słaby dla głównych silników sprzedaży, czyli: whisky (24% obrotów spółki) oraz tequilli (11% obrotów). W obu przypadkach znacznie spadła sprzedaż ilościowa (odpowiednio o 7% i 4%). Na skutek bardzo dobrej sprzedaży piwa zmienił się nieco mix przychodowy. W roku obrotowym 2023 sprzedaż mocnych alkoholi generowała 80% obrotu, w minionym jest to 78%.

Źródło: Diageo

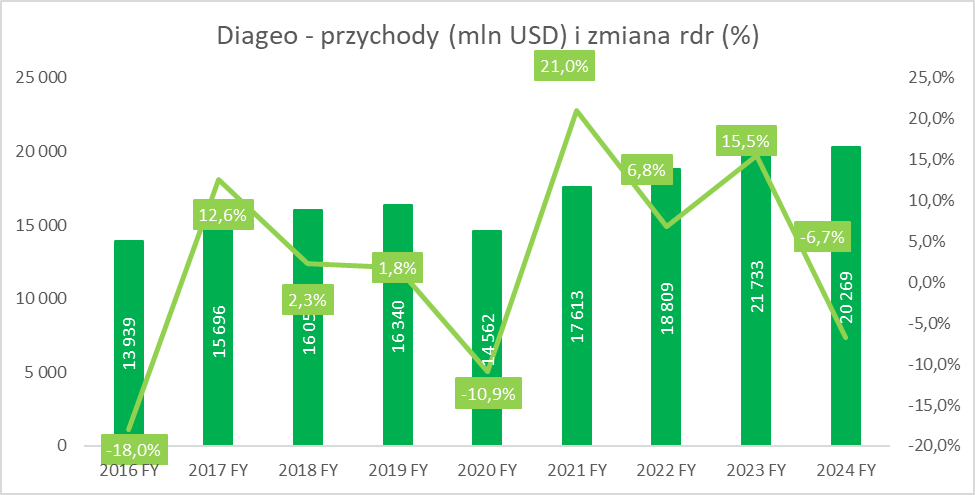

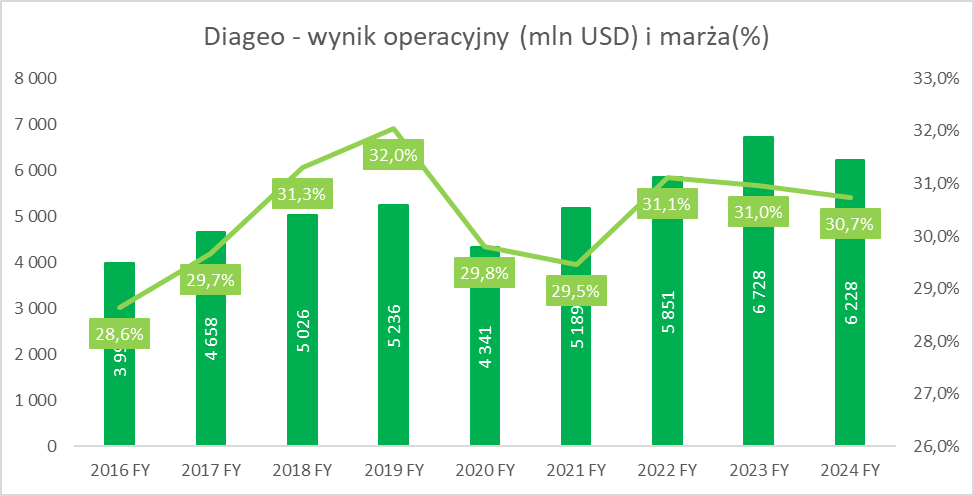

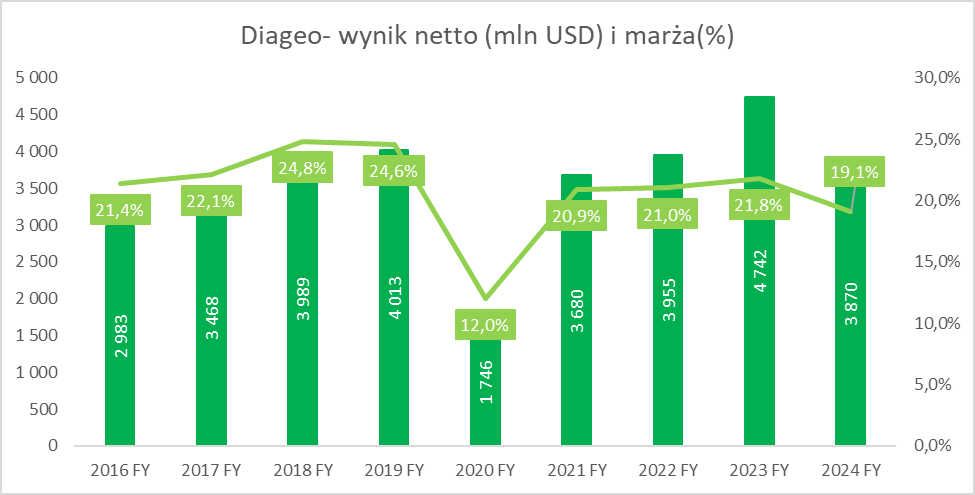

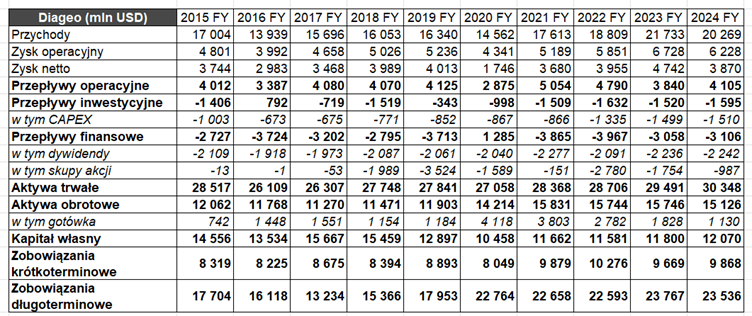

Diageo zaraportowało w roku obrotowym 2024 sprzedaż netto na poziomie 20,3 mld dolarów, co o znacza spadek r/r o 1,4%. Jak widać zaraportowane przychody były niższe niż „organiczna sprzedaż”, co było spowodowane niekorzystnymi zmianami kursów walutowych. Spółka poprawiła marżę brutto na sprzedaży, która w ostatnim roku obrotowym osiągnęła poziom 60,2% (vs 59,7% rok wcześniej). Spółce udało się zatem podnieść ceny mocniej niż wynosiły koszty produkcji. Jest to o tyle ciekawe, że przecież to nie marki premium i super-premium rosły najszybciej w 2024 roku (a więc te, którym najłatwiej podnieść cennik), tylko kategoria budżetowych alkoholi (którym trudno podnosić ceny). Spółka mimo spadającej sprzedaży zdecydowała się na wzrost wydatków na marketing (+0,7% r/r). Zysk operacyjny wzrósł o 8,2% do poziomu 6,00 mld dolarów. Jednak po wyłączeniu zdarzeń jednorazowych, „organiczna” marża zysku operacyjnego spadła o 1,3 punktu procentowego.

Źródło: Diageo

Zarząd zarekomendował dywidendę z zysku za 2023 r. w wysokości 1,0348 USD za akcję (czyli 4,1392 USD na ADR). Oznacza to wzrost o 5% r/r. Jednocześnie spółka zakończyła program skupu akcji (ogłoszony 1 sierpnia 2023) o wartości 1 mld dolarów. Obecnie spółka ma stosunkowo wysokie zadłużenie, ponieważ Leverage Ratio wynosi 3,0, co mieści się w górnym zakresie wahań wyznaczonym przez spółkę (2,5x-3,0x).

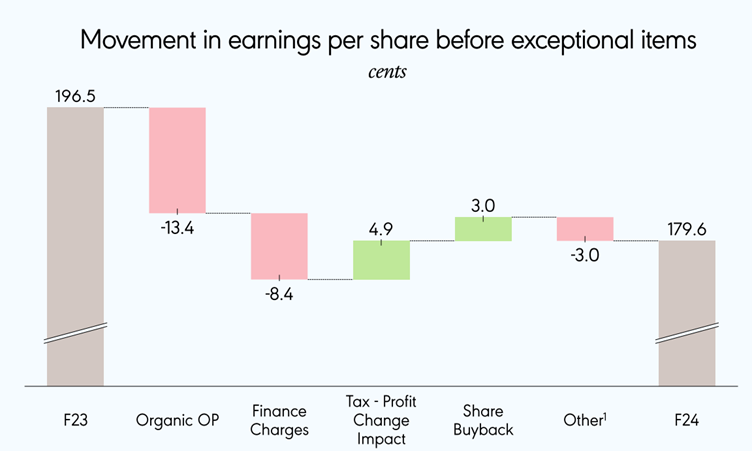

Spadł natomiast oczyszczony ze zdarzeń jednorazowych zysk na akcję, do poziomu 1,796 USD na akcje (czyli 7,184 USD na ADR). Na wykresie poniżej widać, że winowajcami był słabszy wynik operacyjny oraz wyższe obciążenia w linii finansowej.

Źródło: Diageo

Spółka w roku obrotowym 2024 wygenerowała przepływy z działalności operacyjnej na poziomie 4,1 mld USD (+0,6 mld USD r/r). Z kolei FCF osiągnął poziom 2,6 mld USD (+374 mln USD r/r).

Zaraportowany zysk na akcje wyniósł 1,728 USD na akcje (6,912 USD na ADR). Co przy obecnej cenie ADR w USA (124,75 USD), daje wskaźnik Cena / Zysk na poziomie 18. Nie są to już wysokie wartości (w porównaniu do poprzednich lat), ale również nie wydają się specjalnie promocyjne.

|

Diageo |

2024 FY |

2025 FY |

|

Przychody |

20,3 mld USD |

20,8 mld USD |

|

Zysk na ADR |

6,912 USD |

6,79 USD |

|

C/Z |

18,0 |

18,4 |

|

Kapitalizacja |

68,15 mld USD |

|

|

|

|

|