W związku z wyborem dokonanym w ankiecie przez Członków SII, publikujemy kolejną analizę fundamentalną, tym razem spółki Cyfrowy Polsat.

Cyfrowy Polsat to obecnie jedna z popularniejszych spółek na polskim FinTwit. Ta dla wielu „nudna” firma w ciągu zaledwie kilku miesięcy wzrosła na wartości kilkadziesiąt procent. Czy obecnie spółka ma potencjał do dalszego wzrostu? Jak radzi sobie spółka w trzech głównych segmentach? O tym wszystkim dowiesz się w poniższej analizie.

Model biznesowy

Grupa Cyfrowy Polsat jest czołową firmą telekomunikacyjną oraz ma pozycję lidera na rynku płatnej telewizji w Polsce. Jednak „internet, telewizja, telefon” jest tylko jednym z obszarów działalności. Zgodnie ze Strategią 2023+ spółka rozpoczęła rozwijać segment zielonej energii, w którym produkuje i sprzedaje energię elektryczną z OZE. Wejście w sektor energetyczny oznacza, że zmienia się także model biznesowy, co nieco zniekształca wyniki. Sektor telekomunikacyjny (o ile jest dobrze zarządzany) jest dojną krową, która generuje duże ilości FCF. Z kolei OZE to spore CAPEX-y na początku i strumień gotówki po ukończeniu projektów inwestycyjnych. Obecnie Cyfrowy Polsat jest w fazie rozwoju mocy OZE, co oznacza duże potrzeby kapitałowe.

Usługi B2C i B2B

Jednym z głównych źródeł przychodów jest segment B2B i B2C. Obejmuje on usługi:

- płatnej telewizji

- telefonia komórkowa (abonament i prepaid)

- telefonia stacjonarna

- usługi internetu szerokopasmowego

- dzierżawa włókien światłowodowych

- sprzedaż sprzętu (np. dekoderów)

Jak nietrudno się domyślić w tym segmencie najważniejsze jest:

- akwizycja nowych klientów

- minimalizowanie odejść klientów (churn)

- wzrost ARPU (średni przychód na użytkownika)

Jednym słowem na przychody składa się średnia liczba usług na klienta pomnożona przez cenę zapłaconą za poszczególne pakiety usług. Dla spółki najważniejszy jest wzrost liczby klientów Muliplay, czyli takich, którzy korzystają z przynajmniej dwóch usług. Tego typu klient po pierwsze generuje największe ARPU, po drugie zmniejsza się ryzyko odejścia klienta ze wszystkimi usługami do konkurencji (np. trudność z wypowiedzeniem umowy przed jej końcem). Cyfrowy Polsat dzieli się z rynkiem danymi o KPI-ach działalności na rynku B2B i B2C.

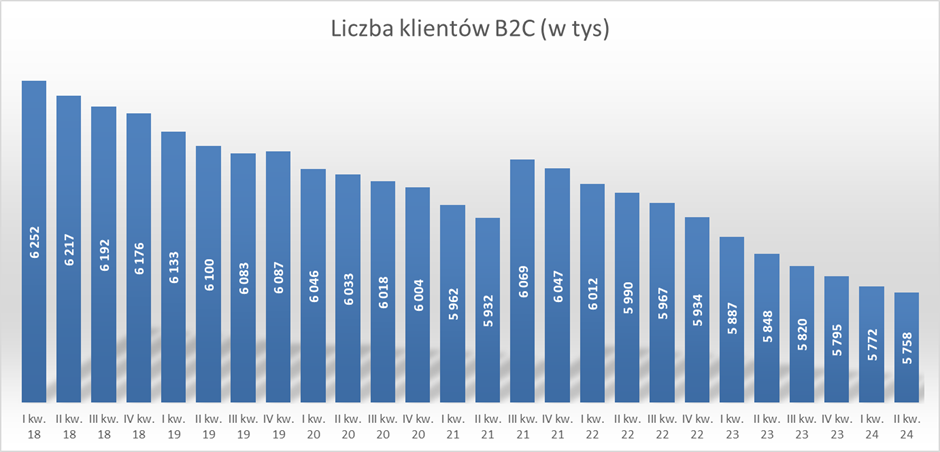

Na początku spójrzmy na liczbę klientów. Ich liczba spada, co jest negatywnym zjawiskiem. Mniejsza liczba korzystających z usług, to mniejsza baza pod wzrost przychodów. W II kw. 2024 roku liczba aktywnych klientów B2C osiągnęła poziom 5,76 mln osób, oznacza to spadek r/r o 90 tys. tj. o 1,5%. Jak widać kurczenie się liczby klientów postępuje, ale nie jest to szczególnie szybkie tempo. Oznacza to, że nawet jeśli spółka utrzyma dotychczasowy trend spadku liczby klientów, to nadal będzie potrafiła generować przychody powyżej 2 mld zł jeszcze przez wiele kwartałów.

Źródło: opracowanie własne na podstawie danych Cyfrowego Polsatu

Zgodnie z założeniami strategicznymi Grupa unika agresywnej polityki sprzedażowej na pojedynczych produktach, skupiając się na zwiększeniu poziomu lojalności klientów, szczególnie poprzez oferowanie szerokiego portfolio usług łączonych, oraz na budowie ARPU klienta kontraktowego. – I H 2024 komentarz spółki

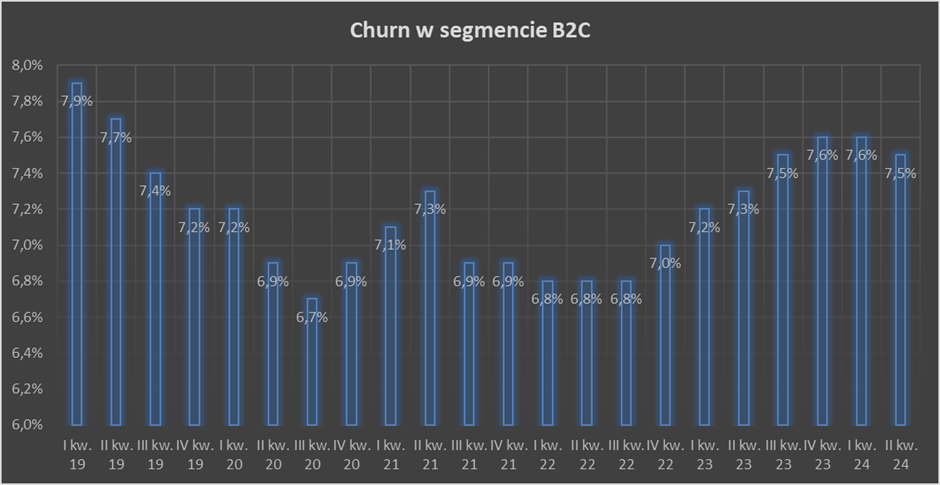

Spadająca liczba klientów to efekt tego, że odejścia starych klientów są większe niż akwizycja nowych. Kluczowym parametrem jest churn, czyli odsetek klientów, którzy rezygnują z usługi w ciągu 12 miesięcy. Obecnie jest to poziom 7,5%, który jest jednym z najwyższych w latach 2019-2024. Pozytywną informacją jest natomiast to, że w II kw. 2024 roku nastąpił lekki spadek tego wskaźnika. Oczywiście dla spółki jest najlepiej kiedy odejścia klientów są najmniejsze, ponieważ można wtedy wydawać mniej na marketing, aby przyłączyć do siebie nowych klientów. Spółka jest natomiast zadowolona z poziomów tego wskaźnika:

Churn klientów B2C wyniósł 7,5% w 12-miesięcznym okresie zakończonym 30 czerwca 2024 roku (+0,2 p.p. r/r). Utrzymujący się na niskim poziomie churn to przede wszystkim efekt wysokiej lojalności naszych klientów usług łączonych, wynikającej ze skutecznej realizacji strategii multiplay, jak również naszych działań ukierunkowanych na budowę wysokiej satysfakcji naszych klientów – raport za I H 2024

Źródło: opracowanie własne na podstawie danych Cyfrowego Polsatu

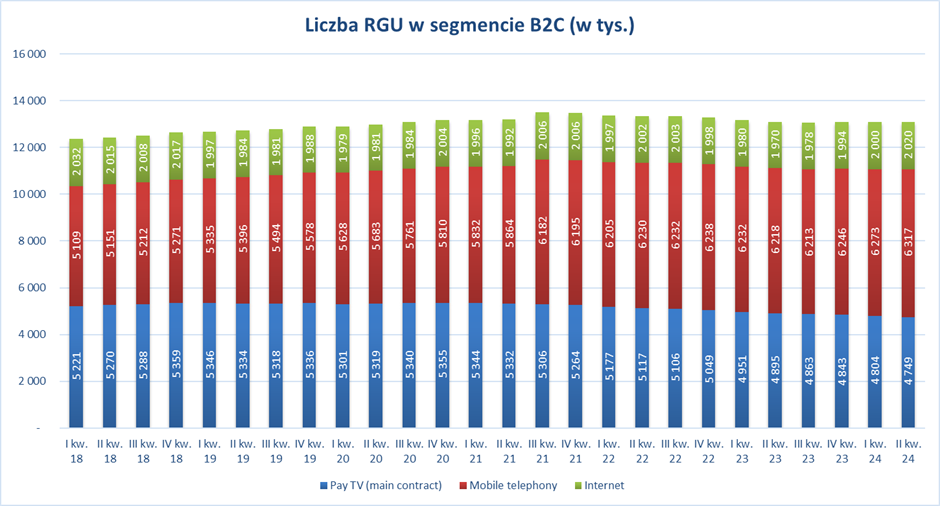

Oczywiście liczba klientów to tylko jeden z barometrów sytuacji operacyjnej spółki. Ważne jest także jak wygląda miks produktowy klientów. RGU to skrót od Revenue Geenrating Unit, czyli płatna usługa, którą może być telewizja, internet, telefon komórkowy lub stacjonarny. Dla Cyfrowego Polsatu kluczowe jest, aby liczba RGU rosła. Na wykresie poniżej widać, że ten KPI nie rośnie zbyt szybko. W III kw. 2021 roku Cyfrowy Polsat ustanowił szczyt w liczbie RGU, które wyniosło wtedy 13,494 mln. Natomiast od tego momentu, do II kw. 2023 roku trwał trend spadkowy tego wskaźnika. Jednak od kilku kwartałów nastąpiła stabilizacja w okolicach 13,08-13,1 mln RGU. W II kw. 2024 roku liczba RGU wzrosła o około 3 tys. r/r oraz 9 tys. k/k. Nie są to znaczne zmiany, ale znacznie ciekawiej wygląda to jeśli przyjrzymy się poszczególnym grupom produktowym. I tak w II kw. 2024 roku nastąpił:

- spadek liczby usług płatnej telewizji o 3,0% r/r tj. o 146 tys.

- wzrost liczby usług internetu +50 tys. r/r tj. o 2,5% r/r

- wzrost liczby RGU telefon: +99 tys. tj. +1,6% r/r

Źródło: opracowanie własne na podstawie danych Cyfrowego Polsatu

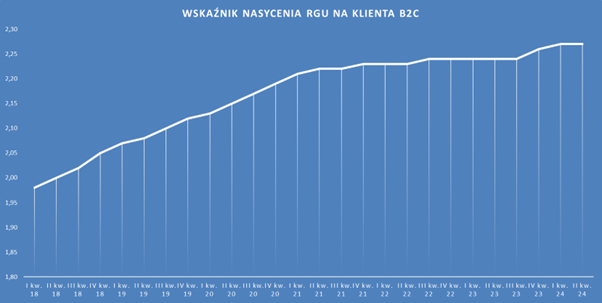

Problemem dla spółki jest kurcząca się baza abonentów telewizyjnych oraz brak znacznego przyrostu klientów korzystających z usług internetowych. Spoglądając na dwa wykresy poniżej można zauważyć, że liczba klientów spada mocniej niż RGU, oznacza to, że Cyfrowy Polsat radził sobie całkiem nieźle w dosprzedaży produktów i usług swoim klientom. Doskonale to widać po wskaźniku nasycenia RGU każdego aktywnego klienta. W skrócie ta relacja mówi nam o tym jak dobrze idzie spółce zwiększanie multiplay. Obecnie jest to już ponad 2,5 mln klientów, co stanowi ponad 40% aktywnej bazy klientów.

Baza usług kontraktowych Grupy pozostaje pod presją malejącej liczby świadczonych usług płatnej telewizji, która spadła o 146 tys. (-3,0%) r/r, do poziomu 4.749 tys. RGU. Głównymi powodami spadku bazy usług płatnej telewizji pozostają mniejsza liczba świadczonych usług telewizji satelitarnej oraz sukcesywne wygaszanie usługi IPLA po zmianie strategii oferowania naszych serwisów wideo online w 2021 roku. Spadek ten jest częściowo kompensowany rosnącą liczbą usług telewizyjnych świadczonych w technologii internetowej (IPTV/OTT).

Pozytywnie wygląda natomiast trend wzrostu nasycenia RGU na klienta, który osiągnął poziom 2,27. Oznacza to, że przeciętny klient ma przynajmniej dwie usługi. Najczęściej jest to oferta „telefon-TV”.

Źródło: opracowanie własne na podstawie danych Cyfrowego Polsatu

Źródło: opracowanie własne na podstawie danych Cyfrowego Polsatu

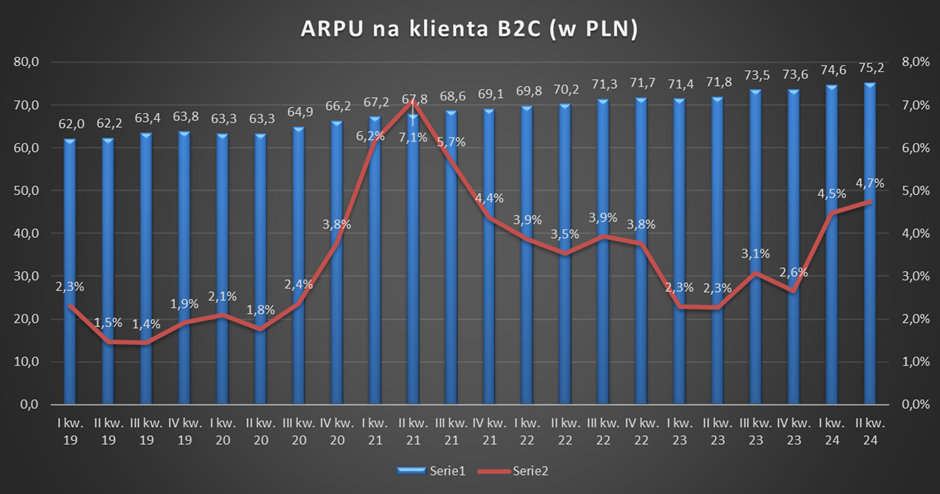

Po ARPU widać dużą pracę, jaką spółka wykonuje. Ma to głównie związek z konsekwentnie realizowaną strategią multiplay, która ma zachęcić klientów do korzystania z jak największej liczby usług. W ostatnim kwartale ARPU wzrósł r/r o 4,7%, co biorąc pod uwagę mocną konkurencję, jaka panuje na tym rynku, jest dobrą wiadomością. Jednak sytuacja gorzej wygląda jeśli przypomnimy sobie, że lata 2022 - 2023 to czas wysokiej inflacji. Więc realnie przychody na klienta spadają.

Źródło: opracowanie własne na podstawie danych Cyfrowego Polsatu

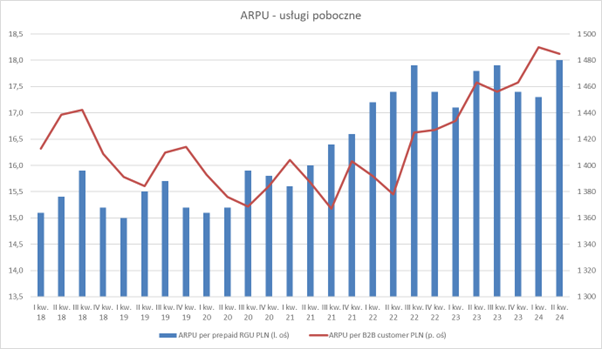

Rośnie także ARPU usług przedpłaconych oraz przychody w segmencie klientów biznesowych. Jednak wspomniane rynki to znacznie mniejszy kawałek tortu niż usługi dla klientów detalicznych.

Źródło: opracowanie własne na podstawie danych Cyfrowego Polsatu

Źródło: opracowanie własne na podstawie danych Cyfrowego Polsatu

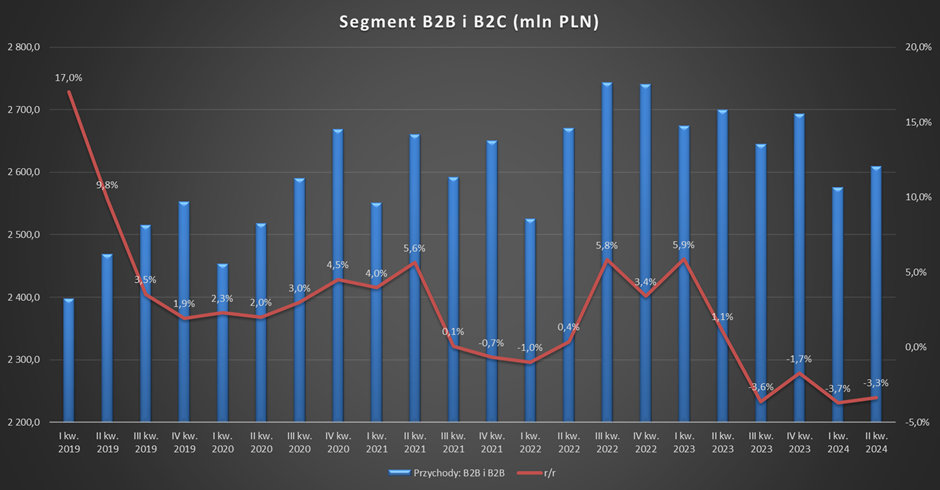

Jeśli spojrzymy na przychody generowane przez spółkę, to widać wyraźnie, że w okresie ostatnich 4 kwartałów spadały przychody w tym segmencie (porównując r/r). Jest to negatywne zjawisko, ale wynika głównie z pogorszenia się przychodów w segmencie hurtowym oraz sprzedaży sprzętu. Natomiast sprzedaż do klientów B2B i B2C wynikająca z płatności abonamentowych i prepaid wzrosła rok do roku o niespełna 3%. Jest to efekt tego, że wzrost ARPU był wyższy niż ubytek klientów.

Przychody detaliczne od klientów indywidualnych i biznesowych wzrosły w drugim kwartale 2024 roku o 49,6 mln zł (+2,9%) r/r i wyniosły 1.784,4 mln zł, co wynikało ze skutecznej realizacji strategii multiplay i budowy wartości kontraktowych klientów B2C i B2B.

Źródło: opracowanie własne na podstawie danych Cyfrowego Polsatu

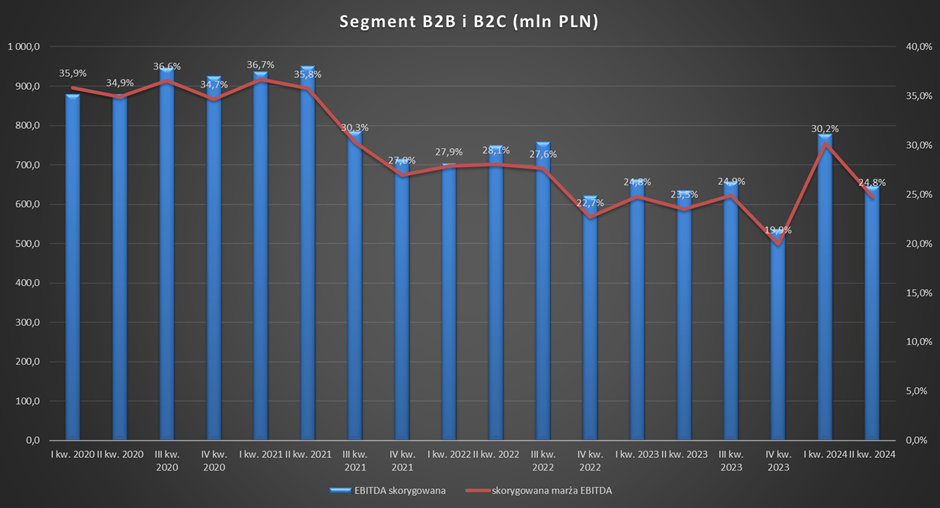

Na wykresie poniżej widać na przestrzeni ostatnich lat spadek skorygowanej marży EBITDA (wyłączono wpływ zdarzeń jednorazowych jak np. sprzedaż udziałów w spółkach zależnych). Jest to negatywna informacja, ponieważ wspomniany segment, jest największym „generatorem EBITDA” w spółce. To właśnie z segmentu B2B i B2C oraz segmentu mediowego generowana jest gotówka, którą spółka może wykorzystać na spłatę zadłużenia, oraz finansowanie działalności OZE.

Źródło: opracowanie własne na podstawie danych Cyfrowego Polsatu