Kolejny sezon wynikowy zaczyna się rozkręcać na polskiej giełdzie. Poniżej przyglądamy się czterem spółkom, które już zaraportowały wyniki za 2Q24 i pokazały wzrosty wyników finansowych.

Zobacz także:

- Cyfrowy Polsat – eko trend odmieni spółkę?

- 6 spółek do obserwacji we wrześniu. Sprawdź co w PKP Cargo, Pekabex i nie tylko

- Ten Square Games w 2Q24 – pozytywne zaskoczenie marżą i kolejne zalążki hamowania spadku płatności

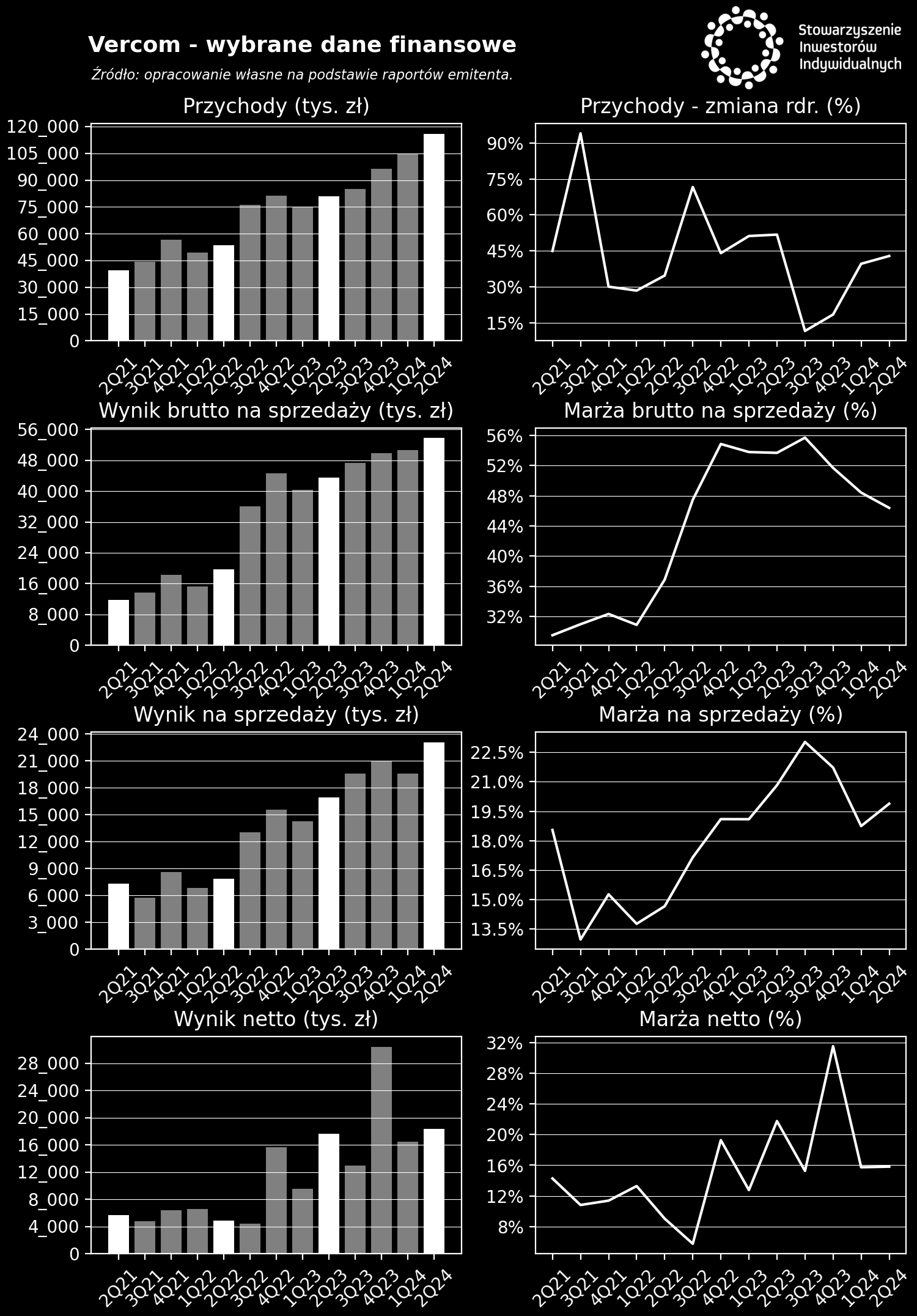

Vercom

Poniżej prezentujemy wybrane dane finansowe Grupy Vercom za ostatnie kwartały.

| Wybrane dane finansowe (tys. zł) | 2Q22 | 3Q22 | 4Q22 | 1Q23 | 2Q23 | 3Q23 | 4Q23 | 1Q24 | 2Q24 |

| Przychody ze sprzedaży | 53 419 | 76 020 | 81 375 | 74 863 | 81 099 | 84 928 | 96 487 | 104.568 | 115.906 |

| Wynik brutto na sprzedaży | 19 710 | 36 084 | 44 642 | 40 273 | 43 540 | 47 305 | 49 879 | 50 629 | 53 776 |

| Wynik na sprzedaży | 7 835 | 13 040 | 15 542 | 14 295 | 16 887 | 19 557 | 20 960 | 19 602 | 23 047 |

| Wynik operacyjny | 7 772 | 12 656 | 15 171 | 13 966 | 17 155 | 18 341 | 19 519 | 19 213 | 22 950 |

| Wynik brutto | 5 573 | 5 973 | 17 802 | 11 860 | 20 478 | 11 805 | 35 694 | 18 413 | 21 022 |

| Wynik netto | 4 819 | 4 366 | 15 690 | 9 552 | 17 657 | 12 958 | 30 455 | 16 461 | 18 335 |

| Marża brutto na sprzedaży | 36,9% | 47,5% | 54,9% | 53,8% | 53,7% | 55,7% | 51,7% | 48,4% | 46,4% |

| Marża na sprzedaży | 14,7% | 17,2% | 19,1% | 19,1% | 20,8% | 23,0% | 21,7% | 18,7% | 19,9% |

| Marża operacyjna | 14,5% | 16,6% | 18,6% | 18,7% | 21,2% | 21,6% | 20,2% | 18,4% | 19,8% |

| Marża brutto | 10,4% | 7,9% | 21,9% | 15,8% | 25,3% | 13,9% | 37,0% | 17,6% | 18,1% |

| Marża netto | 9,0% | 5,7% | 19,3% | 12,8% | 21,8% | 15,3% | 31,6% | 15,7% | 15,8% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

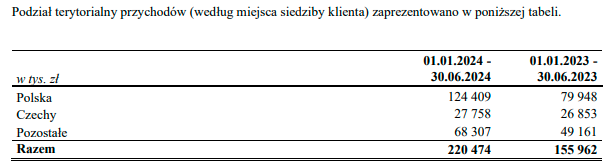

Grupa Vercom utrzymała wysokie dynamiki poprawy wyników w 2Q24. Przychody wyniosły 115,9 mln zł, rosnąc o 42,9% rdr. W całym półroczu było to 220,5 mln zł (+41,4% rdr.). W układzie geograficznym grupa najszybciej zwiększała przychody w Polsce (+55,6% rdr. w 1H24), sprzedaż zagraniczna wyrażona w PLN zwiększyła się o 38,9% rdr., a przychody w Czechach wyrażone w PLN były na podobnym poziomie rdr. (+3,4% rdr.). W sprawozdaniu podano, że przychody od największego klienta przekroczyły 10% skonsolidowanych przychodów, wynosząc 30,1 mln zł (13,4% obrotu za 1H24). Rok wcześniej przychody od żadnego klienta nie przekraczały 10% skonsolidowanych przychodów. Liczba klientów na koniec 2Q24 wyniosła 83,7 tys., rosnąc o 19% rdr.

Źródło: Emitent.

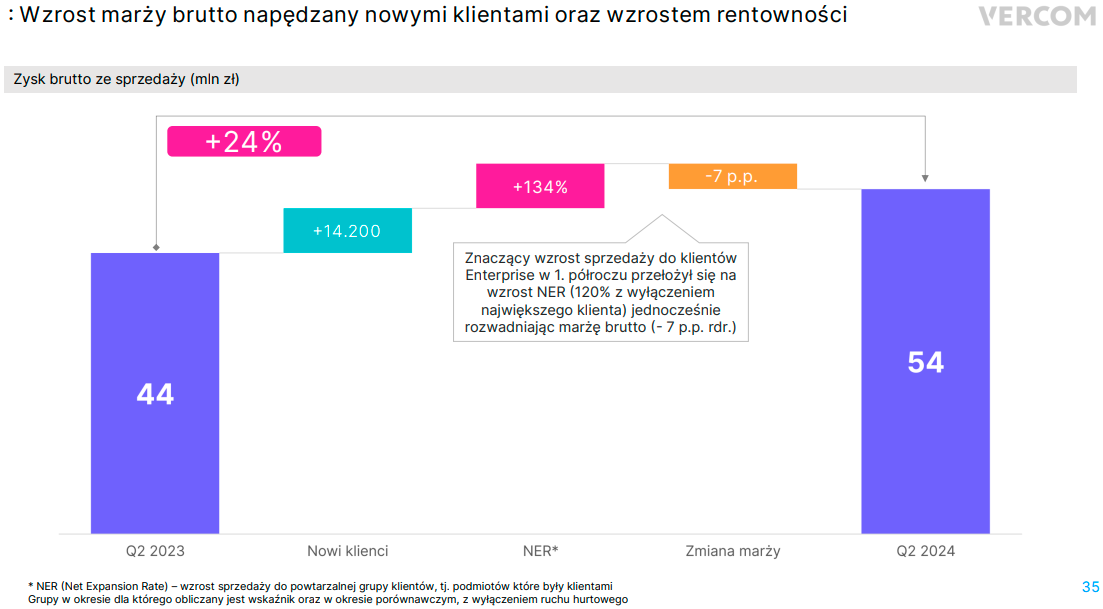

Zysk brutto na sprzedaży wyniósł 53,8 mln zł, rosnąc o 23,5% rdr. Procentowa marża wyniosła 46,4% wobec 48,4% kwartał wcześniej i 53,7% rok wcześniej. Spadek procentowej marży jest widoczny od kilku kwartałów i wynika głównie ze znaczącego wzrostu sprzedaży do klientów Enterprise, czyli dużych klientów, którzy często korzystają z wysokiego wolumenu usług, jednak charakteryzujących się niższą marżą. Z tej perspektywy trudno negatywnie oceniać spadek procentowej marży na tym poziomie. Spółka podaje także wskaźnik NER, czyli sprzedaży do powtarzalnej grupy klientów, który z wyłączeniem największego klienta wyniósł 120% (co wskazuje na wzrost sprzedaży do powtarzalnej grupy klientów rzędu 20% rdr.).

Źródło: Emitent.

W ostatnich kwartałach wraz za spadkiem procentowej marży brutto na sprzedaży podążał spadek marży na sprzedaży, co jednak odmieniło się w samym 2Q24. Procentowa marża wyniosła 19,9%, i choć była niższa rdr. o 0,9 p.p., to już w relacji kw/kw wzrosła o 1,2 p.p. Zysk na sprzedaży wyniósł 23 mln zł, rosnąc o 36,5% rdr. Pozwoliła na to efektywność kosztowa – koszty SG&A wzrosły o 15,3% rdr. w 2Q24 przy dynamice przychodów na poziomie 41,9% rdr., a wskaźnik kosztów SG&A do przychodów spadł do 26,5% wobec 29,7% kwartał wcześniej i 32,9% rok wcześniej.

Grupa zamknęła kwartał z zyskiem netto na poziomie 18,3 mln zł, co oznaczało poprawę o 15,8% rdr. Podano, że z wyłączeniem wpływu różnic kursowych dynamika wyniku netto wyniosła +37% rdr. Wyniki grupy poparte są w przepływach operacyjnych, które wyniosły 46,6 mln zł w 1H24, rosnąc o 33,5% rdr.