Spółka opublikowała wyniki za 3 kw. 2024 roku. Pod względem zmian w relacji do 3 kw. 2023 r. były one mieszane, z jednej rosły przychody, nieznacznie poprawił się EBIT, z drugiej nastąpił duży spadek zysku netto. Był to jednak efekt wysokiej bazy porównawczej z ubiegłego roku, na którą wpłynęły wówczas zdarzenia jednorazowe. Uwagę jednak zwraca też spadek r/r zarówno marży brutto na sprzedaży, jak i marży operacyjnej, ale też solidny poziom marży netto. Zapraszamy do zapoznania się z analizą wyników spółki za 3 kw. 2024.

Najważniejsze informacje

-

Digital Network to firma, której działa w sektorze cyfrowej reklamy zewnętrznej (DOOH - Digital Out Of Home) za pośrednictwem swojej spółki zależnej Screen Network (Digital Network posiada 92% udziałów w Screen Network SA). Obecnie grupa zarządza ponad 20 tys. ekranów reklamowych typu LED i LCD. Z segmentu DOOH spółka generuje około 98% przychodów.

-

Według raportu OOHlife (dawna Izba Gospodarcza Reklamy Zewnętrznej) I Starcom polski rynek reklamy zewnętrznej w III kw. 2024 roku był szacowany na 181,3 mln zł. W ciągu trzech pierwszych kwartałów 2024 roku sprzedaż na rynku reklamy zewnętrznej zamknęła się kwotą 567,6 mln zł vs 448,6 mln zł rok wcześniej. Natomiast sprzedaż w grupie porównawczej wzrosła w badanym okresie o 12% r/r.

-

Obecnie Digital Network posiadał ponad 20 000 ekranów. Kluczowe dla spółki jest zarówno zagęszczanie sieci jak i lepsze wypełnienie czasu reklamowego. Zgodnie z danymi spółki średnioroczne wykorzystanie sieci to około 40%, natomiast w szczycie sezonu jest znacznie większe. Oczywiście jest to średnia wartość i wypełnienia są różne, dla poszczególnych kategorii ekranów, a nawet wewnątrz jednej kategorii ważne są takie czynniki jak np. lokalizacja nośnika.

-

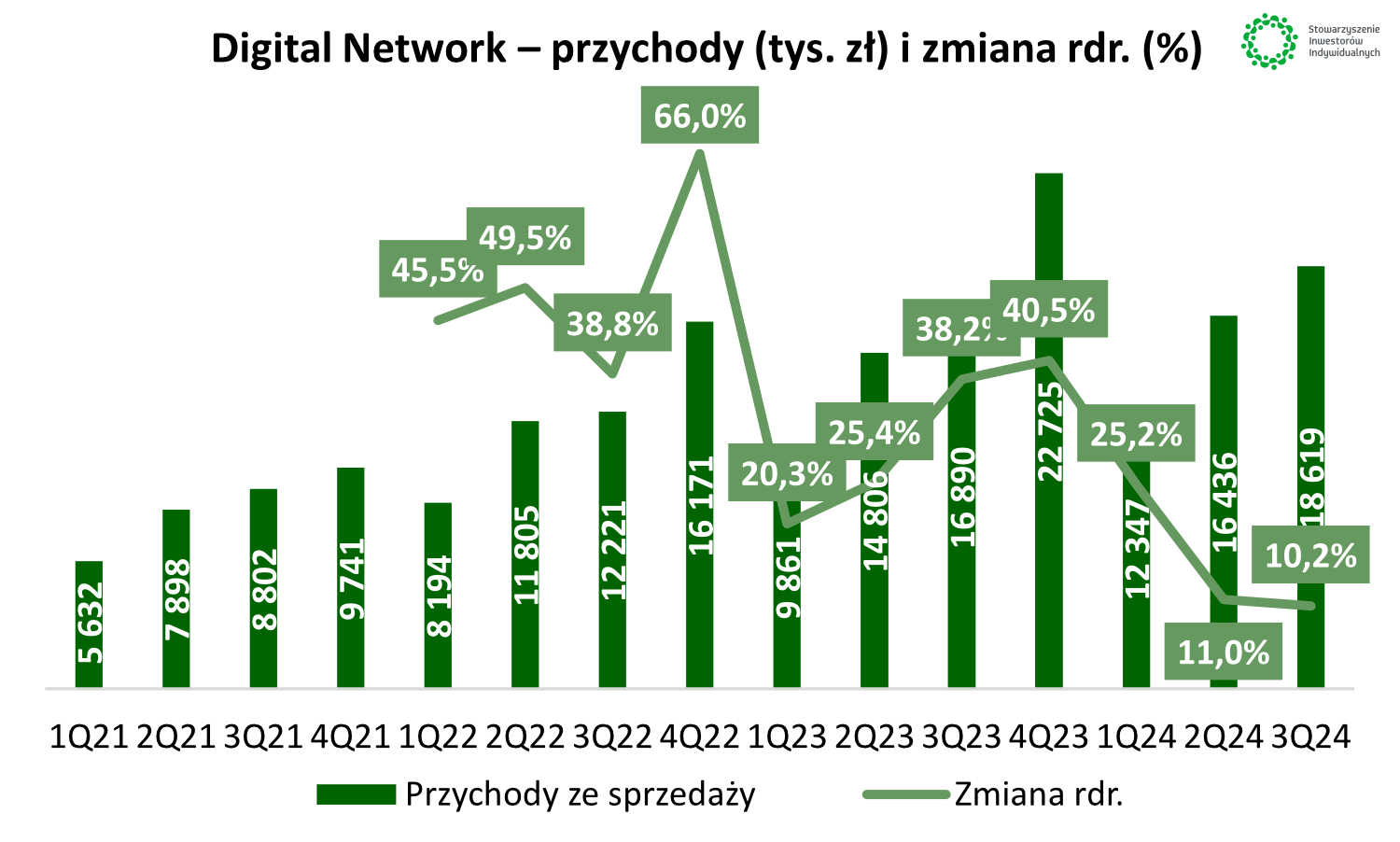

Spółka Digital Network zaraportowała w III kw. 2024 roku przychody na poziomie 18,62 mln zł, co oznacza wzrost r/r o ponad 10%. Zarząd Digital Network liczy na dwucyfrowe wzrosty przychodów w 2024 roku (ok. +11%).

-

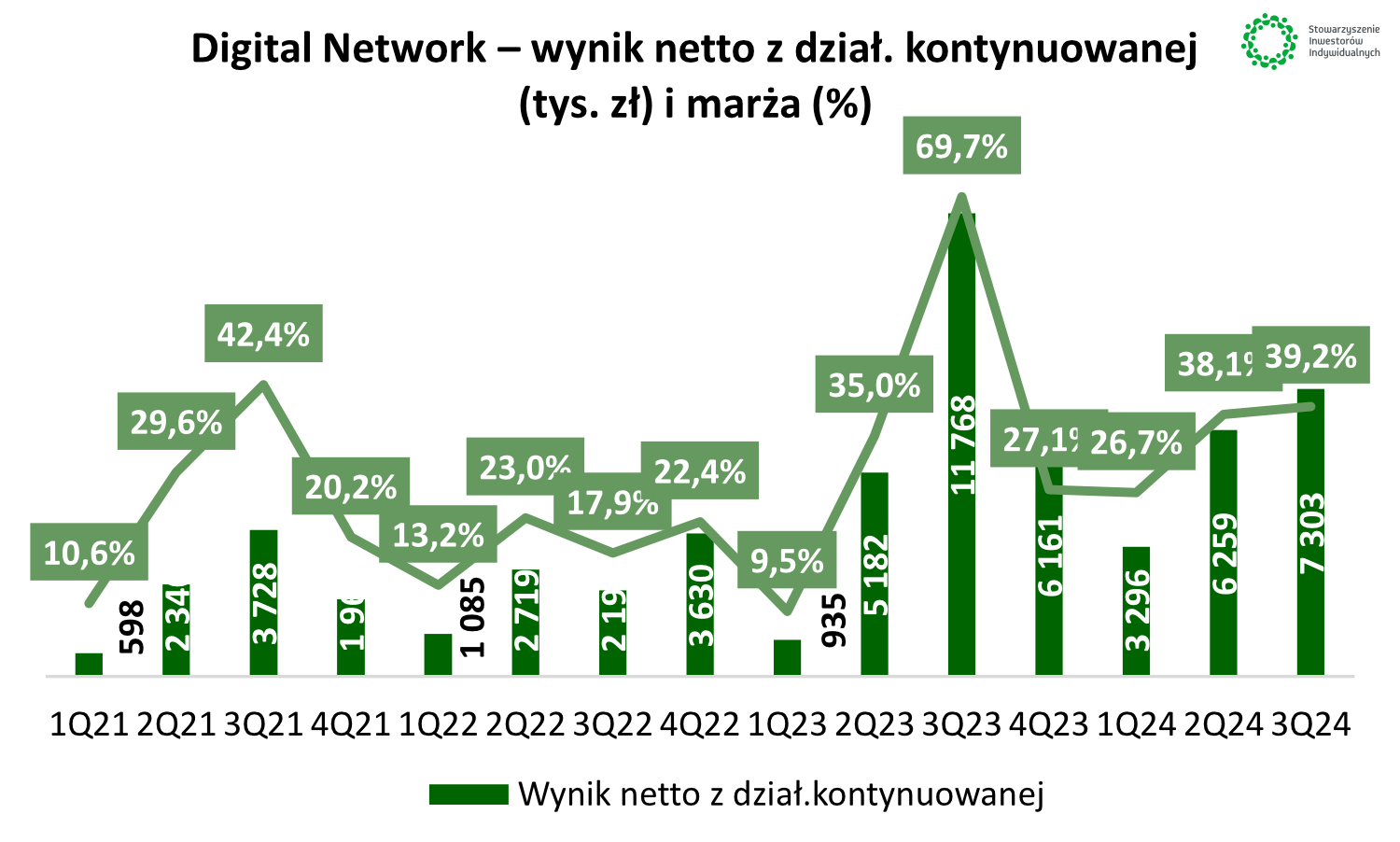

Grupa zamknęła III kw. 2024 z zyskiem netto z działalności kontynuowanej na poziomie 7,3 mln zł (-38,5% r/r.). Powodem spadku zysku był wpływ zdarzenia jednorazowego w III kw. 2023 roku, które skutkowało rozpoznaniem zysku na poziomie około 7,2 mln zł.

-

Grupa wypracowała wysokie, dodatnie przepływy z działalności operacyjnej na poziomie ponad 8 mln zł i ma niewielkie koszty związane z utrzymaniem sieci. To czyni ze spółki “maszynę do generowania gotówki”, którą następnie może przeznaczyć na wypłatę dywidendy, ekspansję na rynku czy skupy akcji.

-

Emitent chce nadal zwiększać udział sprzedaży bezpośredniej, która charakteryzuje się wyższą rentownością.

-

Spółka przyjęła politykę dywidendową na lata 2024-2025. Przede wszystkim zwracamy uwagę, że Digital Network będzie chciał wypłacać ją w dwóch transzach – jedna w grudniu w formie zaliczki, a druga w maju lub czerwcu, po zatwierdzeniu sprawozdania rocznego. W grudniu 2024 roku ma zostać wypłacona pierwsza transza w kwocie minimum 10 mln zł.

Otoczenie rynkowe

Od wielu lat rynek DOOH zyskuje udziały względem tradycyjnej reklamy zewnętrznej dzięki większej elastyczność prowadzenia kampanii reklamowych. Po prostu łatwiej zmienić na nośniku reklamy jego treść i dostosować do bieżących wydarzeń (tzw. Real Time Marketing).

Zgodnie z danymi przygotowanymi przez OOHlife oraz Stracom rynek DOOH w III kw.2024 roku był szacowany na około 51,5 mln zł (154,2 mln narastająco) co dawało udziały w rynku OOH na poziomie 28,4% (vs. 23.2% w III kw. 2023 roku). Narastająco za 9 miesięcy 2024 roku rynek DOOH stanowił 27,1% rynku OOH. Trend przechodzenia w reklamy OOH na DOOH jest globalny i Polska na razie pozostaje z tyłu jeśli chodzi o udział DOOH w reklamie zewnętrznej. W Australii i Wielkiej Brytanii udział cyfrowej reklamy w OOH przekracza obecnie 60%. Oznacza to, że w Polsce należy spodziewać się dalszego dynamicznego wzrostu rynku DOOH.

Głównymi sektorami korzystającym z DOOH są telekomunikacja (19%), media (15%), żywność (14%) oraz handel (12%). Reklama cyfrowa jest niszą całej branży reklamowej. Według World Out Of Home Organization (WOO), globalne wydatki na na OOH wyniosły w 2023 roku około 41,9 mld USD, co stanowiło 5,2% wszystkich wydatków reklamowych. Z kolei wartość rynku DOOH w całej niszy reklamy zewnętrznej jest szacowana na około 37%.

Warto dodać, że coraz większą popularnością cieszy się tak zwane programmathic DOOH, które polega na zupełnie innym podejściu do sprzedaży miejsc reklamowych na ekranach. Przy programatycznym modelu zakupu następuje automatyzacja zakupu i sprzedaży miejsca reklamowego. Można to porównać do aukcji online na rynku reklamy internetowej.

Digital Network jest bezapelacyjnie największą firmą działającą na polskim rynku DOOH. Co ciekawe, lider na europejskim rynku (JCDecaux) nie jest istotną konkurencją dla polskiej spółki i ma niewiele lokalizacji w Polsce.

Warto zauważyć, że rynek DOOH ma stosunkowo wysokie bariery wejścia na rynek. Nie chodzi o duże koszty kapitałowe, ale konieczne zezwolenia (zwłaszcza dochodowych, dużych ekranów). Czasami proces pozyskania potrzebnych pozwoleń od urzędów może wynieść nawet kilka lat. Oprócz tego pamiętać należy, że liczy się także lokalizacja. Zatem liczba prestiżowych miejsc reklamowych w Polsce jest stosunkowo ograniczona.

Analiza wyników i sytuacji finansowej

Wyniki finansowe w III kw. 2024

Na pierwszy rzut oka wyniki za III kw. 2024 roku były mieszane, z jednej rosły przychody, z drugiej nastąpił duży spadek zysku netto. Poniżej w tabeli prezentujemy wybrane dane finansowe Grupy Digital Network za ostatnie kwartały.

| Działalność kontynuowana tys. zł |

2Q22 | 3Q22 | 4Q22 | 1Q23 | 2Q23 | 3Q23 | 4Q23 | 1Q24 | 2Q24 | 3Q24 |

| Przychody ze sprzedaży | 11 805 | 12 221 | 16 171 | 9 861 | 14 806 | 16 890 | 22 725 | 12 347 | 16 436 | 18 619 |

| Wynik brutto na sprzedaży | 6 508 | 5 630 | 8 883 | 4 383 | 8 208 | 10 557 | 14 365 | 5 813 | 9 096 | 10 681 |

| Wynik na sprzedaży | 4 202 | 3 982 | 5 117 | 1 924 | 5 845 | 8 050 | 9 442 | 3 225 | 6 433 | 8 307 |

| Wynik operacyjny | 4 202 | 3 620 | 4 762 | 1 675 | 5 883 | 8 036 | 7 139 | 3 167 | 6 607 | 8 270 |

| Wynik brutto | 3 688 | 3 042 | 4 775 | 1 507 | 6 217 | 15 093 | 8 160 | 3 954 | 7 619 | 8 697 |

| Wynik netto z dział. kontynuowanej |

2 719 | 2 194 | 3 630 | 935 | 5 182 | 11 768 | 6 161 | 3 296 | 6 259 | 7 303 |

| Wynik netto z dział. zaniechanej |

83 | 326 | 810 | 391 | 189 | 101 | 0 | 0 | 0 | 0 |

| Wynik netto | 2 802 | 2 520 | 4 440 | 1 326 | 5 371 | 11 868 | 6 161 | 3 296 | 6 259 | 7 303 |

| Wynik netto PD | 2 254 | 1 937 | 3 482 | 914 | 4 528 | 10 822 | 5 082 | 2 854 | 5 419 | 6 546 |

| EBITDA | 6 312 | 5 959 | 7 432 | 4 183 | 8 502 | 10 641 | 9 924 | 6 017 | 9 649 | 11 353 |

| Marża brutto na sprzedaży | 55,1% | 46,1% | 54,9% | 44,5% | 55,4% | 62,5% | 63,2% | 47,1% | 55,3% | 57,4% |

| Marża na sprzedaży | 35,6% | 32,6% | 31,6% | 19,5% | 39,5% | 47,7% | 41,5% | 26,1% | 39,1% | 44,6% |

| Marża operacyjna | 35,6% | 29,6% | 29,4% | 17,0% | 39,7% | 47,6% | 31,4% | 25,6% | 40,2% | 44,4% |

| Marża brutto | 31,2% | 24,9% | 29,5% | 15,3% | 42,0% | 89,4% | 35,9% | 32,0% | 46,4% | 46,7% |

| Marża netto z dział. kontynuowanej |

23,0% | 17,9% | 22,4% | 9,5% | 35,0% | 69,7% | 27,1% | 26,7% | 38,1% | 39,2% |

| Marża EBITDA | 53,5% | 48,8% | 46,0% | 42,4% | 57,4% | 63,0% | 43,7% | 48,7% | 58,7% | 61,0% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

Przychody spółki wyniosły w III kw. 2024 roku 18,62 mln zł, co oznacza wzrost r/r o 1,73 mln zł (tj.+10,2%). Rozbijając przychody na poszczególne segmenty, to tradycyjnie najwięcej generowała reklama zewnętrzna. Bez liczenia wyłączeń segment reklamy zewnętrznej wygenerował w III kw. br. około 18,19 mln zł. Pod względem nominalnym sprzedaż segmentu reklamy zewnętrznej wzrosła o 9,54% r/r tj. o 1,59 mln zł.

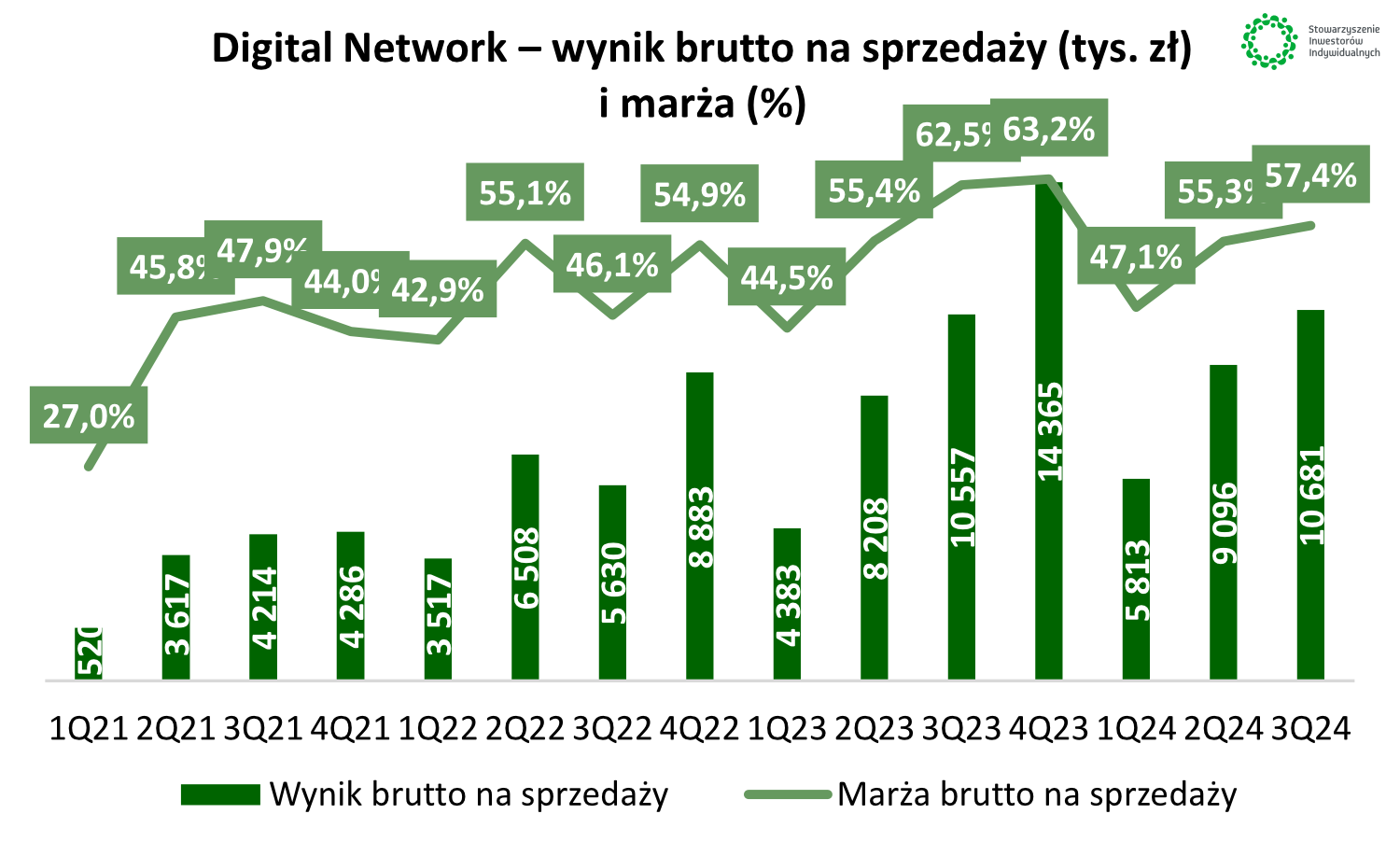

Dla grupy Digital Network skonsolidowany zysk brutto na sprzedaży wyniósł w poprzednim kwartale 10,68 mln zł, i wzrósł o zaledwie 1,2% r/r, czyli znacznie wolniej od przychodów. Spółka tłumaczy to wzrostem kosztów czynszów, energii oraz materiałów. Z racji tego, że wynik brutto na sprzedaży rósł wolniej od przychodów, nastąpił spadek marży brutto na sprzedaży. W III kw. 2024 roku rentowność brutto na sprzedaży wyniosła 57,4%, co jest znacznie słabszym wynikiem niż w analogicznym okresie rok temu (62,5%). Warto także pamiętać, że w 2024 roku nastąpiło rozbudowanie sieci o kolejne lokalizacje w największych miastach. Nowe ekrany potrzebują nieco czasu, aby się “rozkręcić”. Wynika to z tego, że podpisywanie umów z reklamodawcami to rozłożony w czasie proces.

Digital Network zanotował zmniejszenie kosztów sprzedaży o 0,12 mln zł r/r (-13,2% r/r). Powodem był m.in. spadek kosztów reprezentacji i reklamy o 0,1 mln zł r/r. Natomiast koszty ogólnego zarządu utrzymały się na podobnym poziomie co rok wcześniej (-0,8% r/r). Kwartalny zysk na sprzedaży wzrósł o 3,2% r/r do poziomu 8,31 mln zł.

W pozostałych kosztach operacyjnych spółka nie zaraportowała istotnych zdarzeń, w efekcie spadły one r/r o 96,6% do poziomu około 2,6 tys. zł. Natomiast pozostałe koszty operacyjne spadły r/r o 56,1% do poziomu około 40 tys. zł. Ostatecznie III kw. 2024 roku zakończył się zyskiem operacyjnym w wysokości 8,27 mln zł (+2,9% r/r). Marża operacyjna wyniosła w minionym kwartale około 44,4%, co oznacza spadek r/r o 3,2 punktu procentowego. Warto jednak podkreślić, że taka marża jest bardzo dobrym wynikiem i jednocześnie jednym z najlepszych rezultatów w ciągu ostatnich kilku latach.

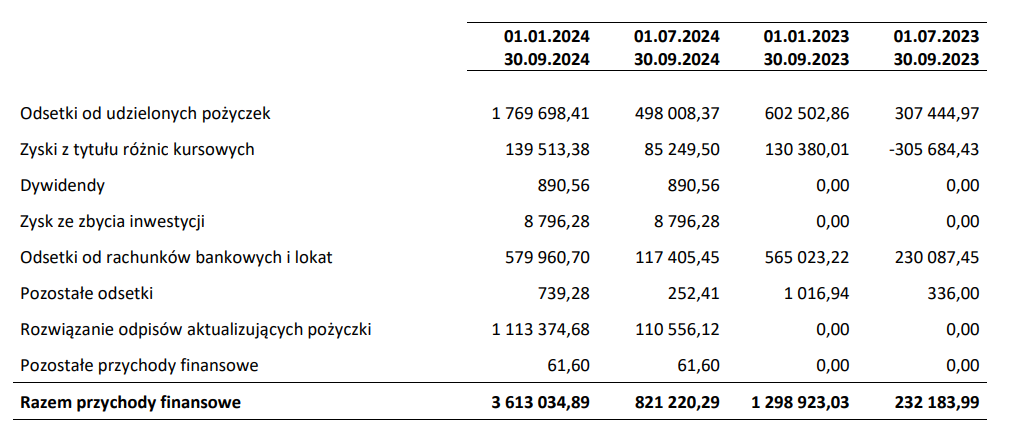

W linii finansowej widać nieco więcej zdarzeń niż rok temu. Przychody finansowe w III kw. 2024 roku wyniosły 821,2 tys. zł vs. 232,2 tys. zł rok temu. Było to spowodowane głównie innymi różnicami kursowymi oraz odwróceniem w minionym kwartale odpisów aktualizujących pożyczki. Oprócz tego widoczny jest także wzrost odsetek od udzielonych pożyczek (498 tys. zł w III kw. 2024 vs 307,4 tys. zł rok wcześniej).

Z kolei koszty finansowe były w III kw. 2024 roku na zbliżonym poziomie do III kw. 2023 r. (393,7 tys. zł vs 404,9 tys. zł).

Wyniki za III kw. 2023 roku zaburzyła sprzedaż udziałów w spółkach zależnych naEkranie.pl Sp. z o.o. oraz Mustasche Sp. z o.o. W wyniku transakcji spółka Digital Network zaraportował zysk na poziomie 7,23 mln zł. Rezultatem tej transakcji był wówczas zysk przed opodatkowaniem na poziomie 15,09 mln zł. Natomiast w ubiegłym kwartale zysk brutto wyniósł 8,70 mln zł. Po zapłaceniu podatku Digital Network zaraportował w III kw. 2024 roku zysk netto na poziomie 7,30 mln zł vs 11,87 mln zł rok wcześniej.

Spółka wielokrotnie wspominała w rozmowach z inwestorami, że należy porównywać wyniki narastająco, ponieważ to znacznie lepiej pozwala na śledzenie postępów Digital Network. Narastająco do września 2024 (9M 24’) spółka zaraportowała 47,2 mln zł przychodów, co oznacza wzrost r/r o 14%. Natomiast w tym samym okresie firma zaraportowała 18,04 mln zł zysku operacyjnego (+16% r/r). Zysk netto (po oczyszczeniu o zdarzenia jednorazowe) osiągnął w ciągu trzech kwartałów 2024 roku poziom 16,86 mln zł (+49% r/r względem oczyszczonego zysku netto za 9M 23’). W efekcie oczyszczona rentowność netto poprawiła się r/r o około 9 punktów procentowych r/r.

|

|

|

Źródło: opracowanie własne na podstawie raportów Emitenta.

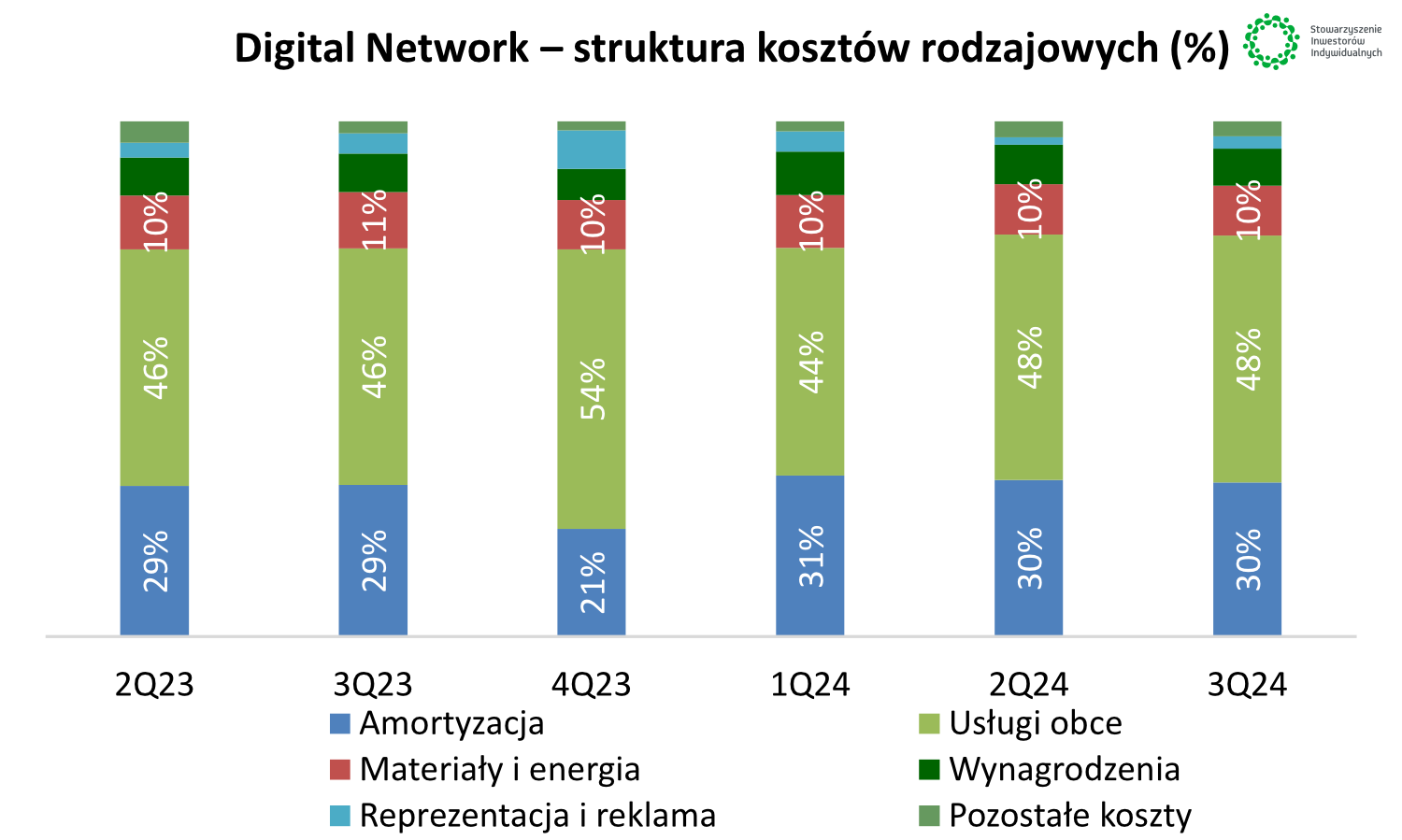

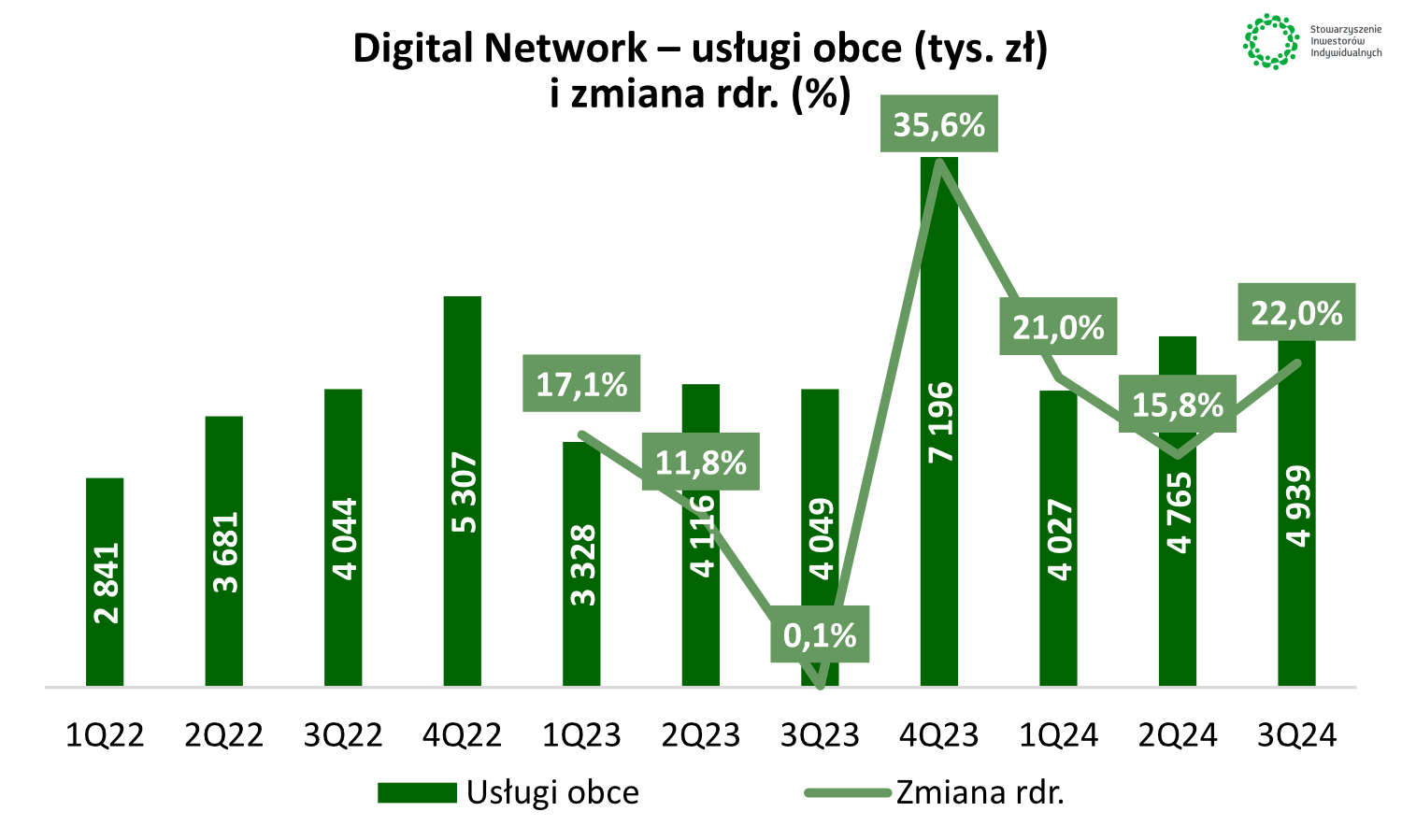

Koszty rodzajowe

Największą pozycją kosztową tradycyjnie są usługi obce. Wyniosły one w III kw. 2024 roku około 4,94 mln zł (+0,89 mln zł r/r tj. +22,0% r/r). Wspomniana pozycja rosła zatem znacznie szybciej niż przychody, co nie jest pozytywną informacją. W skład kosztów usług obcych wchodzą m.in. koszty najmu, które nie wchodzą w standard leasingu MSSF 16, jednak głównie są to koszty usług pośrednictwa w sprzedaży. Warto wspomnieć, że w minionym kwartale usługi obce stanowiły aż 47,9% wszystkich kosztów rodzajowych (vs 45,8% rok wcześniej).

Kolejną istotną składową kosztów rodzajowych jest amortyzacja (3,08 mln zł w III kw. 2024 roku). Tutaj są to głównie koszty leasingowanych powierzchni nieruchomości, które są wykorzystywane do umiejscawiania tam ekranów. Koszty z tego tytułu wzrosły w minionym kwartale o 0,48 mln zł (+18,3% r/r). Amortyzacja to z kolei około 29,9% kosztów rodzajowych. Kolejne istotne pozycje w kosztach rodzajowych w minionym kwartale to:

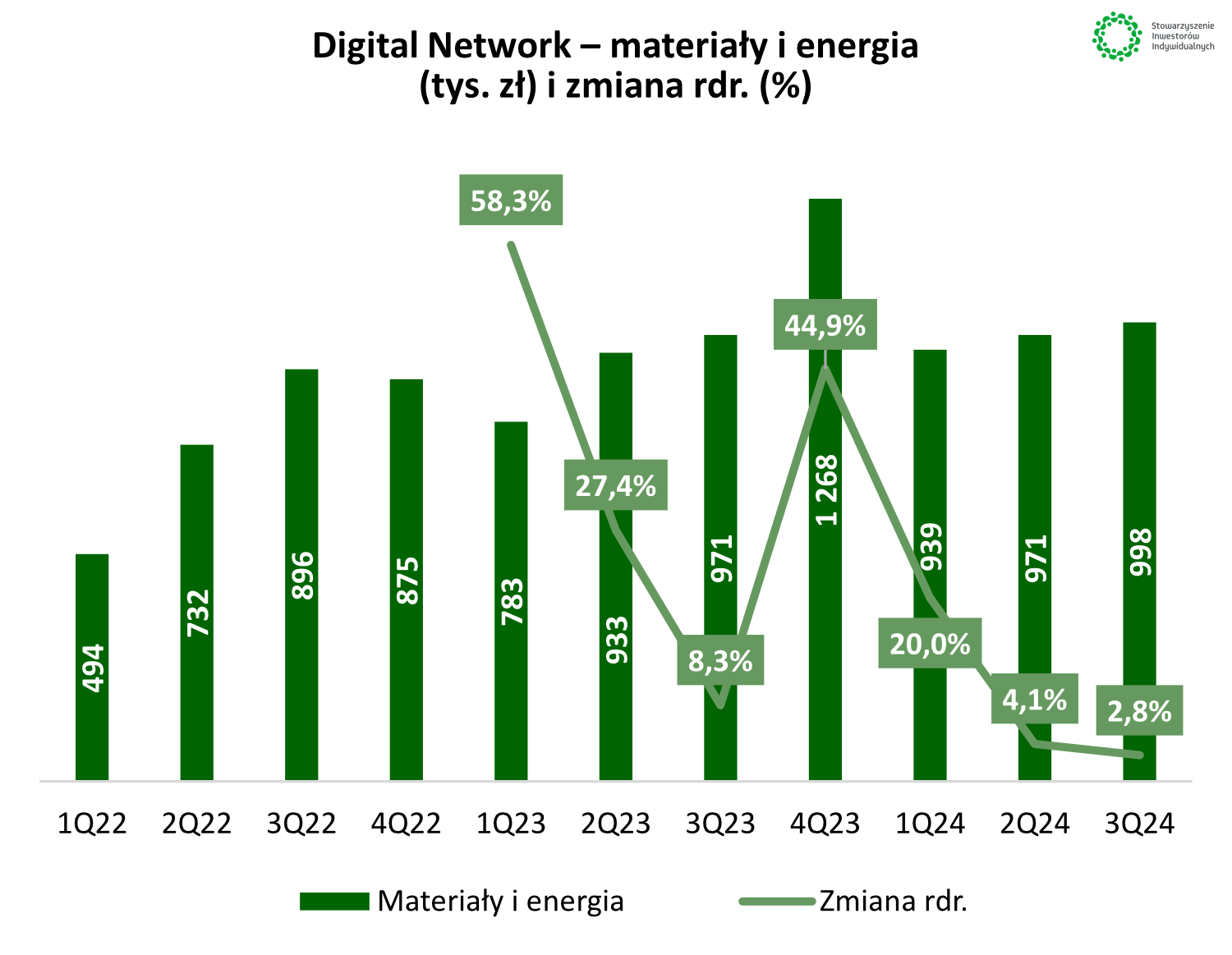

- materiały i energia: 1,0 mln zł (+2,8% r/r)

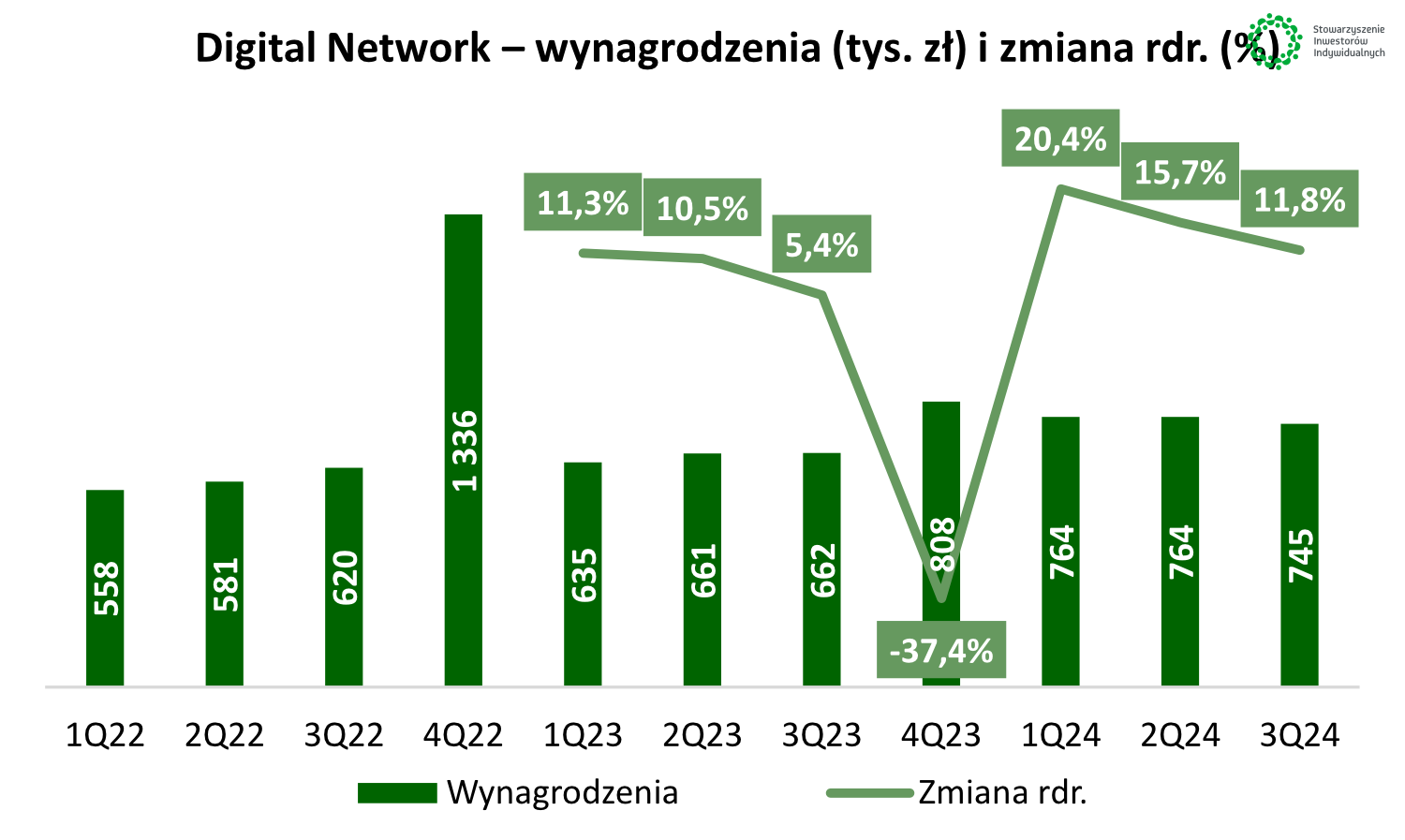

- wynagrodzenia: 0,75 mln zł (+12,6% r/r)

- reprezentacja i reklama: 0,24 mln zł (-30,2% r/r)

|

|

|

|

|

|

Źródło: opracowanie własne na podstawie raportów Emitenta.

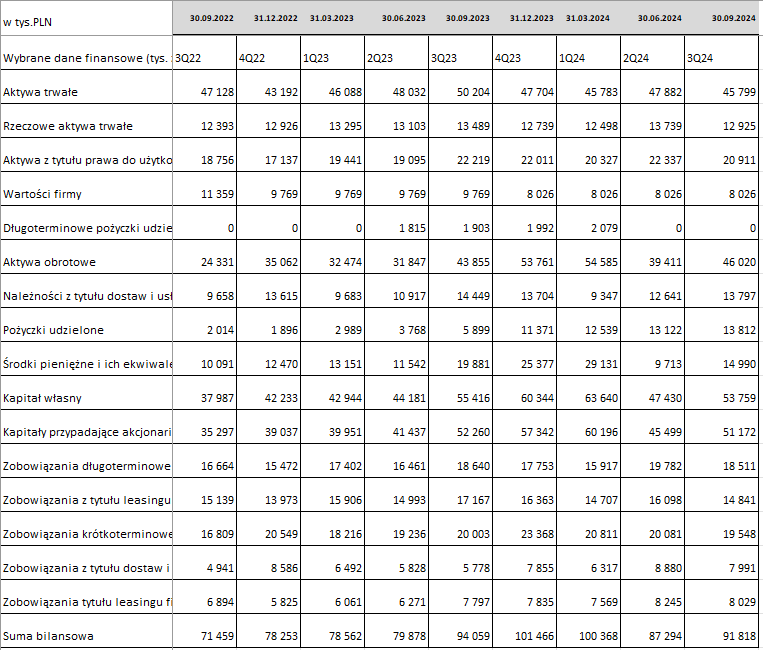

Bilans

Poniżej prezentujemy wybrane dane bilansowe Grupy Kapitałowej Digital Network

Źródło: opracowanie własne na podstawie raportów Emitenta.

W bilansie grupy Digital Network nie widać znaczących zmian względem poprzedniego kwartału. Suma bilansowa wzrosła k/k o 4,5 mln zł. Nastąpił wzrost aktywów obrotowych o 6,6 mln zł k/k przy jednoczesnym spadku aktywów trwałych o 2,1 mln zł. Największą zmianą w aktywach obrotowych był wzrost poziomu gotówki o 5,28 mln zł k/k i osiągnęły na koniec września 2024 roku poziom 14,99 mln zł. W ciągu kwartału wzrosły także należności z tytułu dostaw i usług (+1,16 mln zł) do poziomu 13,8 mln zł. Kolejny raz rosła pozycja “pożyczki udzielone”, które na koniec września 2024 roku wyniosły 13,81 mln zł (+0,69 mln zł k/k). W aktywach trwałych zauważalny jest spadek rzeczowych aktywów trwałych o 0,81 mln zł k/k oraz aktywów z tytułu prawa do użytkownika (-1,43 mln zł k/k).

Warto także spojrzeć na źródła finansowania majątku spółki. Na koniec września 2024 roku widać wzrost kapitału własnego o 6,3 mln zł k/k przy jednoczesnym spadku zobowiązań długoterminowych (-1,27 mln zł k/k) i krótkoterminowych (-0,53 mln z k/k). Powodem spadku zobowiązań miała spłata części zadłużenia z tytułu leasingu, a także zobowiązań z tytułu dostaw i usług.

Zastanawia cel udzielania pożyczek przez Digital Network. Firma działa w segmencie DOOH, z którego czerpie bardzo dobre zyski. Jeśli sama firma mówi, o dużym potencjale rozwoju cyfrowej reklamy zewnętrznej to zastanawia, dlaczego Digital Network decyduje się alokować kapitał w działalność pożyczkową.

Przepływy pieniężne

Poniżej prezentujemy wybrane dane dotyczące przepływów pieniężnych.

Źródło: opracowanie własne na podstawie raportów Emitenta.

Tradycyjnie spółka zaraportowała dodatnie przepływy z działalności operacyjnej. W III kw. 2024 roku wyniosły one 8,25 mln zł, co jest lepszym wynikiem niż rok temu kiedy wyniosły 7,12 mln zł. Przepływy pieniężne z działalności operacyjnej byłyby lepsze gdyby nie to wzrost stanu należności o 1,33 mln zł oraz spadkiem stanu zobowiązań handlowych o 0,89 mln zł. W przepływach z działalności inwestycyjnej spółka zaraportowała w III kw. 2024 roku odpływ gotówki w kwocie 0,37 mln zł. Jednak mimo niewielkiej wartości końcowej, to w samym kwartale działo się w działalności inwestycyjnej sporo. Nastąpiło m.in:

- udzielenie pożyczek w kwocie 2 mln zł (odpływ środków)

- zakup udziałów w kwocie 0,97 mln zł (odpływ środków)

- zakup majątku trwałego: 0,24 mln zł (odpływ środków)

- zwrot udzielonych pożyczek: 1,28 mln zł (wpływ środków)

- sprzedaż majątku trwałego: 0,69 mln zł (wpływ środków)

- odsetki otrzymane: 0,86 mln zł (wpływ środków)

Za to przepływy z działalności finansowej w III kw. 2024 były ujemne i wyniosły -2,6 mln zł. Wynikało to głównie ze spłaty zobowiązań z tytułu leasingu (-2,07 mln zł) oraz odsetek zapłaconych (-0,50 mln zł).

Perspektywy, strategia i plany rozwoju

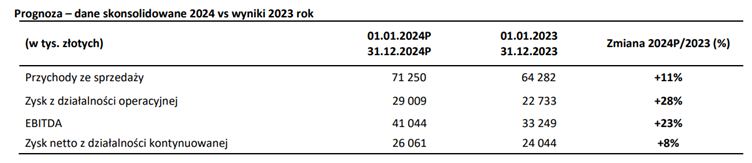

Zgodnie z opublikowaną prognozą finansową, spółka spodziewa się wzrostu przychodów r/r o 11%. W efekcie w 2024 roku Digital Network może wygenerować około 71,25 mln zł. Natomiast zysk operacyjny ma poprawić się o 28% r/r i wynieść około 29,0 mln zł. W efekcie marża operacyjna ma wzrosnąć z poziomu 35,4% do 40,7%. Z kolei zysk netto ma wynieść około 26,06 mln zł, co oznacza wzrost o 8% r/r. Warto dodać, że jest to wynik bez odliczenia wpływu jednorazowego związanego ze sprzedażą dwóch spółek zależnych, o których wspominałem wcześniej.

Dla spółki najważniejsze jest zagęszczenie liczby ekranów oraz zwiększanie pętli emisyjnych. Szczególnie to drugie zagadnienie jest ważne, ponieważ przyspiesza zwrot z zainwestowanego kapitału i zwiększa wielkość generowanego FCF z ekranu. W sytuacji zwiększenia pętli emisyjnej następuje duży efekt dźwigni operacyjnej. Koszt wynajmu powierzchni oraz obsługi ekranu nie zmienia się w istotny sposób wraz ze wzrostem przychodów. W efekcie następuje poprawa marży operacyjnej.

Na niektórych ekranach należących do spółki stosowane są sensory na ekranach i rozwiązania z zakresu analizy Big Data. Dzięki temu reklama może być dostosowywana zarówno do warunków atmosferycznych jak i preferencji odbiorców. Przykładowo sensory wizyjne umożliwiają dostosowanie reklamy do np. obiektów pojawiających się przed ekranem (np. marka samochodu). Oprócz tego ekran może wyświetlać reklamę dostosowaną do profilu przechodzących klientów (dzięki wykorzystaniu Big Data). Te wszystkie rozwiązania mają spowodować, żeby reklama była bardziej dopasowana do odbiorcy i w łatwy sposób mogła się zmienić. Co więcej, niektóre ekrany posiadają czujniki jasności i dostosowują zużycie energii do warunków atmosferycznych. Pozwala to oszczędzić na energii elektrycznej, co zmniejsza koszty operacyjne prowadzenia biznesu DOOH

Poniżej krótko podsumowujemy cele strategiczne na lata 2023-2027.

- Dalsza rozbudowa sieci ekranów cyfrowych w lokalizacjach premium w tempie pomiędzy 10% a 15% rocznie.

- lepsza monetyzacja inventory, czyli czasu reklamowego oraz podnoszenie cen

- regularna wypłata dywidendy

Podsumowanie

Grupa Digital Network ma za sobą mieszany kwartał. Przychody za III kw. 2024 roku co prawda wzrosły w dwucyfrowym tempie (+10% r/r), jednak w III kw. 2024 roku nastąpił spadek zarówno marży brutto na sprzedaży (-5,1 p.p r/r) jak i marży operacyjnej (-3,2 p.p r/r). Trzeba jednak zwrócić uwagę, że między poszczególnymi kwartałami w działalności spółki potrafi występować dość duża zmienność marżowości. Na poziomie zysku netto wyniki były słabsze w relacji do III kw. 2023 r. (-38,5% r/r), ale było to związane z transakcją jednorazową zrealizowaną w III kw. 2023 roku, co poprawiło wynik netto w tamtym okresie o 7,2 mln zł, podnosząc istotnie w górę bazę wyników porównawczych. Jednak mimo słabszej rentowności operacyjnej, zarząd utrzymał prognozę na 2024 rok oraz swoją politykę dywidendową na najbliższe lata.

Digital Network zaraportował bardzo wysokie przepływy pieniężne z działalności operacyjnej, które pozwoliły na sfinansowanie CAPEX-ów, zmniejszenie zobowiązać i zwiększenie stanu gotówki na rachunku.

Grupa posiada silny bilans. Spółka nie posiada długu odsetkowego, natomiast ma zobowiązania z tytułu leasingu, co jest normalne dla firm DOOH (wynajmują przestrzeń, w celu sprzedaży miejsc reklamowych). Nadwyżki gotówki są wypłacane w formie dywidendy i w najbliższych latach nie powinno się to zmienić.

Spółka w najbliższych latach będzie beneficjentem wzrostu rynku DOOH w Polsce, co powinno przełożyć się na generowanie wysokich FCF, które będą w większości zwracane akcjonariuszom. Nie wydaje się, aby spółka miała w najbliższych kwartałach odejść od swojej polityki dywidendowej, która zakłada wypłatę akcjonariuszom od 75% do 100% zysku w formie dywidendy.

Zastrzeżenie

Autor niniejszej Analizy nie jest powiązany w żaden sposób z Emitentem. Niniejsza Analiza powstała w związku z umową zawartą z Digital Network S.A., obejmującą swoim zakresem m.in. przygotowanie komentarzy analitycznych do wyników spółki i raportu analitycznego, jak również działania z zakresu relacji inwestorskich. W ciągu ostatnich 12 miesięcy SII świadczyło również inne usługi z zakresu relacji inwestorskich Spółce Digital Network S.A. Ponadto, Stowarzyszenie nie wyklucza złożenia kolejnych ofert świadczenia takich usług Emitentowi w przyszłości.

Treść powyższej Analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu art. 3 ust. 1 pkt 34) ww. Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz.U. z 2005 r. Nr 206, poz. 1715), lub jakiejkolwiek porady. Stąd Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. W inwestowaniu należy korzystać z wielu źródeł i konfrontować je przed podjęciem decyzji.