Rynek półprzewodników jest jednym z najbardziej gorących tematów inwestycyjnych ostatnich lat. Stało się tak głównie za sprawą spółki NVIDIA, która na przestrzeni kilku lat wykreowała bardzo dużo wartości swoim akcjonariuszom. Sektor jest także popularny z innego powodu, czyli problemów spółki Intel, o której nieco wspomniałem w tym tekście. Sam rynek półprzewodników jest bardzo szeroki. Dlatego w dzisiejszym tekście przyjrzymy się 5 ciekawym spółkom z tego sektora.

🟢 Otwarty zapis webinaru fundamentalnego – spółki notowane w USA warte szczególnej uwagi w 2025 r. + Q&A

O ile o NVIDIA i Intel pojawiają się często w raportach analitycznych, to w dzisiejszym tekście skupię się na 5 innych spółkach. Każda z nich działa w nieco innej branży i pełni ważną rolę w dostarczaniu wartości swoim klientom. Oczywiście nie jest to pełna lista spółek z ciekawym modelem biznesowym. Wśród analizowanych spółek znajdziemy m.in. takie jak:

- kluczowego gracza na rynku litografii (ASML)

- największego producenta chipów na zlecenie (TSMC)

- spółkę technologiczną, która sprawdza jakość wykonanych chipów (KLA Corp.)

- lidera na rynku twórców chipów dla urządzeń mobilnych oraz właściciela ogromnego portfela własności intelektualnej (Qualcomm)

- spółkę, która rzuca wyzwanie Intelowi i NVIDIA (AMD)

Oczywiście zawsze można znaleźć jeszcze wiele innych firm z branży półprzewodników, które odgrywają istotną rolę na tym rynku. Czy to jako dostawca niezbędnych urządzeń do produkcji chipów, czy dostawca technologii, która ma być alternatywą do x86 (rodzina architektur (modeli programowych) procesorów z których korzysta m.in. Intel i AMD). Wyżej wymienioną piątkę i tak warto jednak znać.

Zapraszam do lektury!

ASML: lider litografii z szansą na dalsze skalowanie biznesu

Źródło: ASML

ASML to jedyna europejska spółka z tego zestawienia. Jednak ten „samotnik” jest kluczowym graczem na rynku półprzewodników. Bez produktów spółki nie byłaby możliwa produkcja zaawansowanych chipów. Co więcej, ASML to praktycznie monopolista na rynku zaawansowanych systemów litograficznych. To właśnie dzięki zastosowaniu litografii typu EUV można produkować najbardziej zaawansowane chipy. Oprócz tego spółka sprzedaje także maszyny litograficzne starszej generacji DUV, które pozwalają na produkcję mniej zaawansowanych chipów.

ASML odgrywa zatem kluczową rolę w globalnym łańcuchu dostaw półprzewodników. W obecnej technologii bez maszyn holenderskiej firmy nie ma szans na zaspokojenie popytu na chipy wykorzystywane w segmencie AI. Co istotne w przypadku rozwiązań EUV (ekstremalnego ultrafioletu), ASML praktycznie nie ma konkurencji (posiada około 90% udziałów w rynku).

🟢 Przeczytaj także ostatni odcinek Portfela SII – Portfel SII: zamykamy jedną z pozycji (07.01.2025)

ASML działa na rynku litograficznym od kilkudziesięciu lat, ma partnerstwo biznesowe z TSMC, które sięga jeszcze końca lat 80. Obecnie to właśnie tajwańska firma jest jednym z największych odbiorców produktów i usług holenderskiej firmy. Dalszy rozwój rynku AI będzie wymagał większej produkcji chipów, co oznaczać będzie inwestowanie w nowe fabryki oraz wymianę sprzętu litograficznego na nowsze, bardziej wydajne rozwiązania. To powoduje, że ASML będzie jednym z beneficjentów trendu rozwoju rynku półprzewodników. Co więcej, inwestycje w nowe fabryki takich firm jak TSMC, Intel czy Samsung, będą oznaczały wzrost zamówień na maszyny litograficzne.

Mimo pozycji niekwestionowanego dostawcy maszyn wykorzystujących EUV, holenderska firma stale inwestuje w badania i rozwój. Wymagania projektantów i producentów chipów są coraz większe. Oznacza to, że ASML musi dostarczać na rynek coraz bardziej zaawansowane urządzenia, aby nadal być pierwszym wyborem przy stawianiu lub modernizowaniu kolejnej fabryki produkującej chipy. Inwestycje pozwalają natomiast na budowanie swojej przewagi konkurencyjnej nad konkurentami (m.in. korzyści skali).

🟢 Przeczytaj analizę spółki Intel - Intel na rozdrożu. Rewolucja AI przespana, trwa walka o powrót na tron [Analiza]

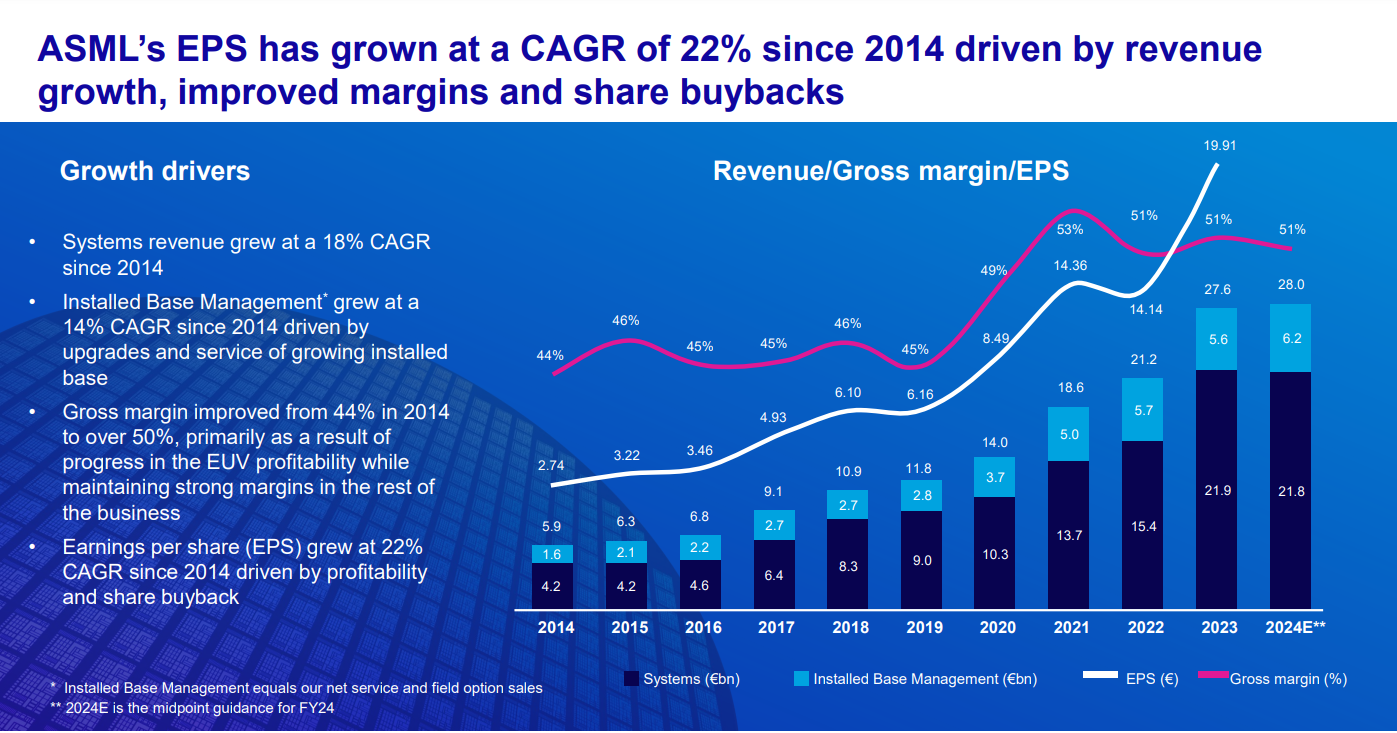

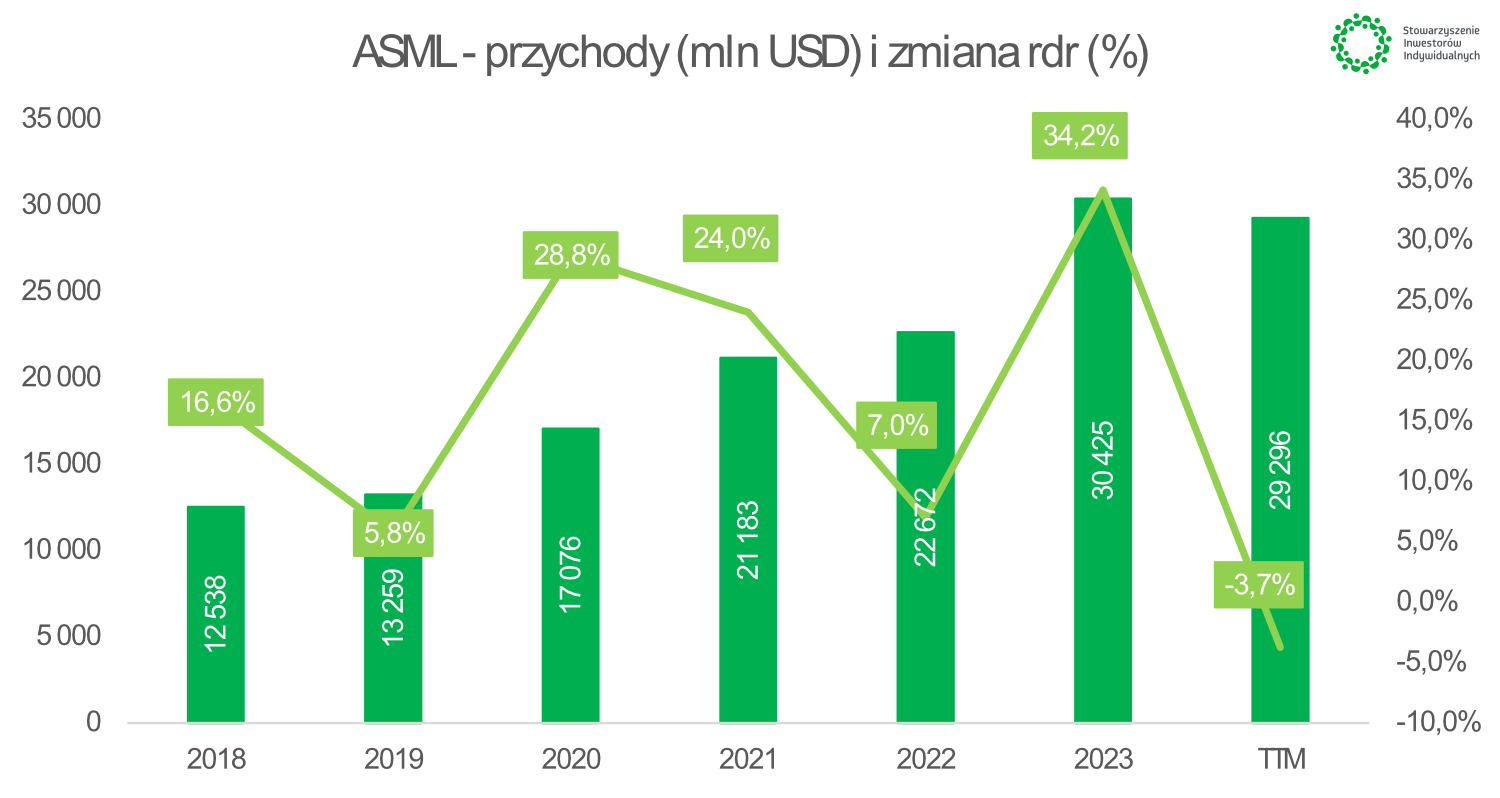

Można spodziewać się, że w kolejnych latach spółka zwiększy skalę swojego biznesu. Według prognoz zarządu z 2024 r. ASML spodziewa się, że przychody w 2030 r. będą w zależności od scenariusza mieścić się w przedziale od 44 mld USD do 60 mld USD. Dla porównania spółka szacuje, że w 2024 r. wygenerowała przychody na poziomie około 29 mld USD. Spółka ma zatem rosnąć na przychodach w tempie kilkunastu procent rocznie. Co istotne, zysk brutto na sprzedaży między 2024 a 2030 r. ma rosnąć nieco szybciej, ponieważ pierwsza marża ma wzrosnąć w tym samym czasie z 51% do 58%.

Jednak nie wszystko jest tak optymistyczne. Jednym z zagrożeń dla spółki jest to, że nie może eksportować najbardziej zaawansowanych maszyn litograficznych do Chin. Ma to dwie negatywne konsekwencje. Pierwszą z nich jest utrata rynku chińskiego w perspektywie kilku dekad, ponieważ Chiny będą zmuszone do produkcji własnych urządzeń litograficznych. Drugie zagrożenie wynika z pierwszego: jeśli pojawią się zaawansowani chińscy producenci systemów EUV, to z czasem zaczną rozpychać się po świecie co obniży tempo wzrostu przychodów oraz wywrze presję na spadek marży brutto na sprzedaży. W 2023 r. chiński rynek generował około 26% przychodów. Z powodu sankcji nałożonych na Chiny, zarząd ASML spodziewa się, że Państwo Środka będzie odpowiadało za 20% przychodów w 2025 r.

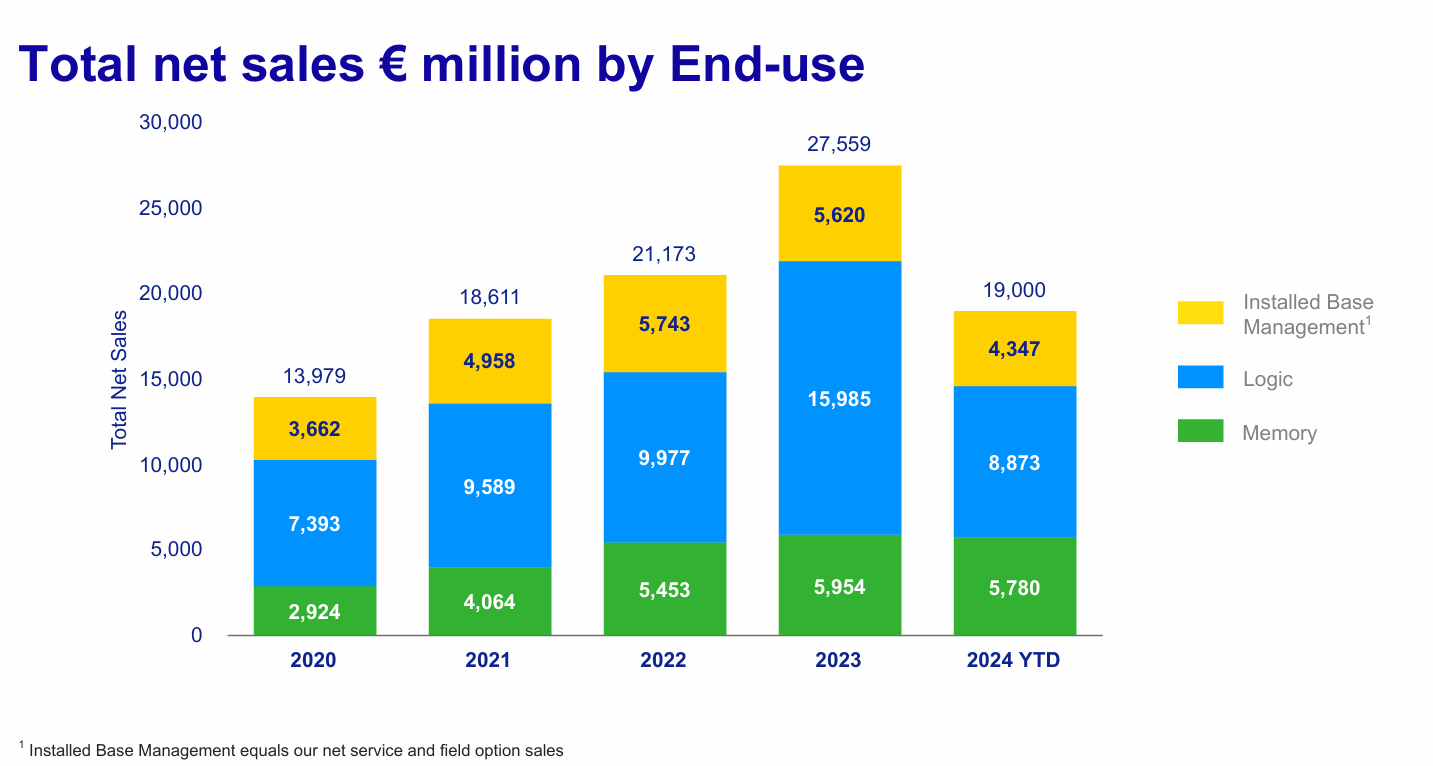

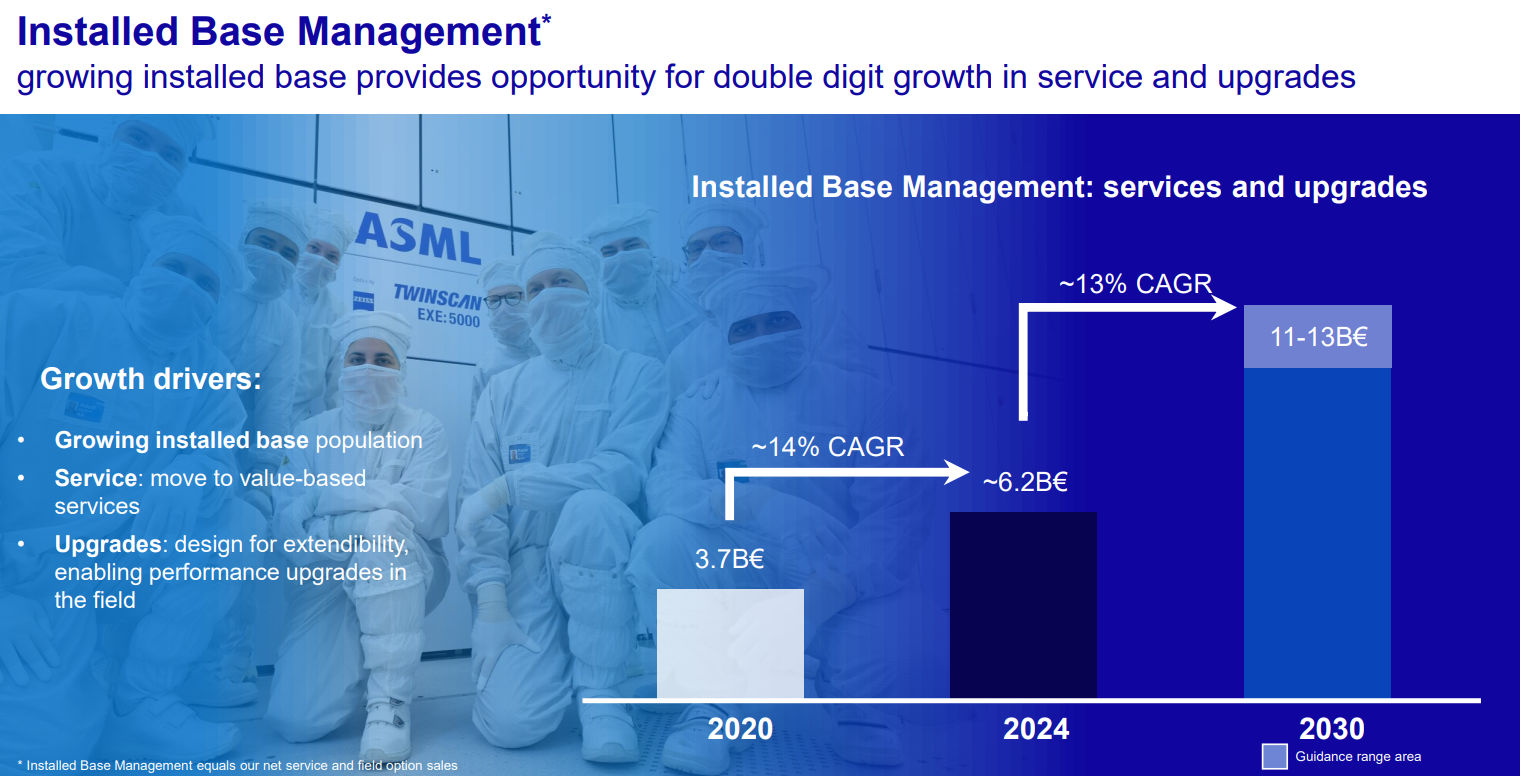

Warto jeszcze rzucić okiem na strukturę przychodów. W przypadku ASML mamy jego dwa główne źródła. Największym jest sprzedaż nowych urządzeń litograficznych. Firma nie sprzedaje dużo produktów pod względem wolumenu. Jednak jeśli weźmiemy pod uwagę, że jedna maszyna może kosztować nawet więcej niż 150 mln USD, to nie dziwi, że przychody z samej sprzedaży sprzętu przekraczają 20 mld USD. Drugim źródłem przychodów jest tak zwane IBMR (Install Base Management Revenues), są to przychody z obsługi i modernizacji już zainstalowanych systemów litograficznych u obecnych klientów ASML. Wspomniane przychody wynoszą ponad 6 mld USD.

Źródło: ASML

Wśród przychodów z tego tytułu można wymienić: konserwację, naprawy, wsparcie techniczne oraz modernizacji i ulepszeń dotychczasowego sprzętu. Oprócz tego w skład IBMR wchodzą jeszcze aktualizacje oprogramowania. Jest to stabilne źródło przychodów niezależne od koniunktury panującej na rynku półprzewodników (jest to bardzo cykliczna branża). Kolejnym plusem posiadania usług posprzedażowych jest utrzymanie relacji z kluczowymi klientami (m.in. TSMC, Intel, Samsung). Dobra współpraca zniechęca klientów do poszukiwania innych dostawców.

Źródło: ASML

Jednym z zagrożeń dla spółki jest rozwój technologii NIL (Nanoimprint Lithography), którą zajmuje się Canon. Na razie NIL nie jest poważnym zagrożeniem dla produktów EUV, ponieważ jest to dopiero rozwijana technologia. Jednak jeśli okazałoby się, że NIL jest tańszy i lepszy od rozwiązań EUV, to ASML będzie miał w przyszłości problemy ze zwiększaniem bazy sprzedanych systemów litograficznych.

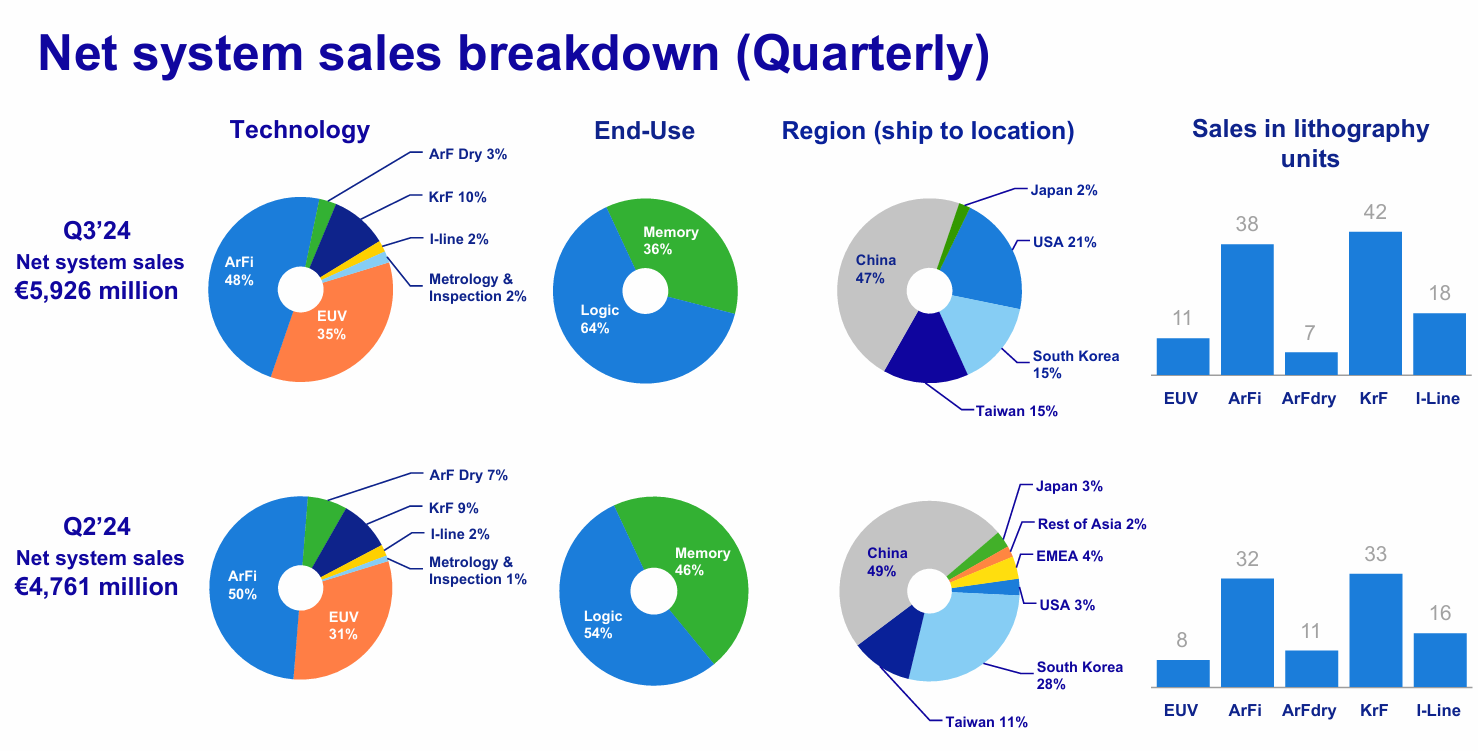

Jeśli spojrzymy na wyniki za III kw. 2024 r. to zobaczymy, że 83% przychodów pochodziło ze sprzedaży rozwiązań typu EUV oraz ArFi (wykorzystuje litografię głębokiego ultrafioletu (tj. DUV)). Dla przypomnienia EUV jest nowszą i bardziej zaawansowaną technologią niż ArFi. Maszyny EUV są znacznie droższe niż EUV. Jedna sztuka maszyny EUV jest warta ponad 170 mln USD (w III kw. 2024 r. średnia cena sprzedanej maszyny to 188 mln USD), dla porównania maszyna ARFi to około 75 mln USD. Na fragmencie prezentacji spółki widać, że najwięcej sprzętu trafia do Chin (47% w III kw. 2024 r.). Jak już wspomniałem, ewentualne embargo na sprzedaż maszyn ARFi i EUV do Chin, może znacząco odbić się negatywnie na zyskowności spółki (z powodu dźwigni operacyjnej).

Źródło: ASML

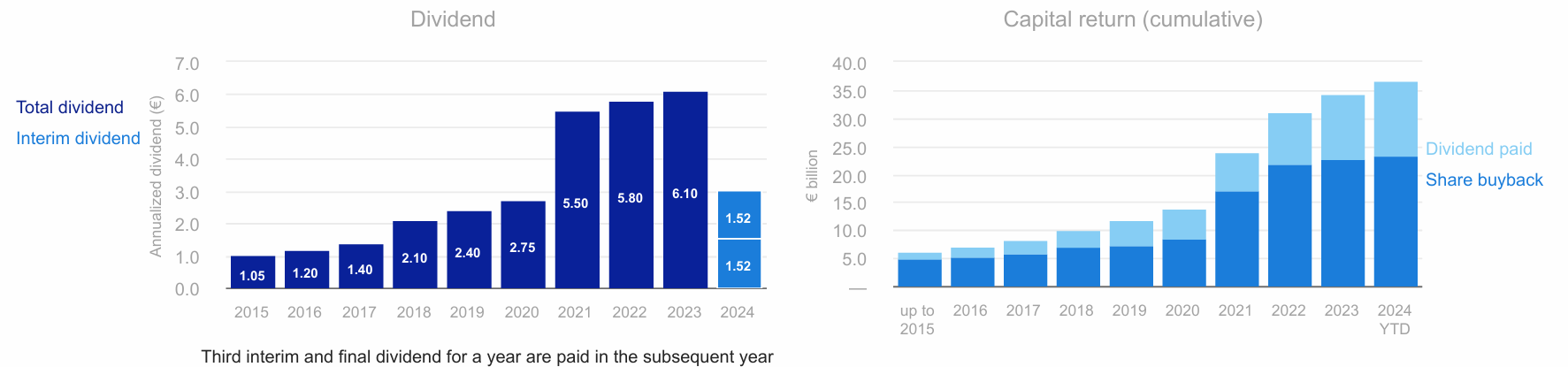

ASML jest maszyną do generowania gotówki. Prawie monopolistyczna pozycja w produkcji najnowszych maszyn litograficznych pozwala generować bardzo wysoką marżę operacyjną. To z kolei przekłada się także na duże FCF, które są przeznaczane na skupy akcji oraz wypłatę dywidendy. Jeśli spojrzymy na dywidendę, to szczególnie obfite były lata 2021 – 2023, kiedy wartość wypłacanej dywidendy była znacząco wyższa niż w poprzednich latach. W 2024 r. wypłacone środki były już mniejsze niż w „tłustych” latach 2021-2023. Jednak w kolejnych latach jeśli na rynku chińskim nie wydarzy się nic negatywnego, to można spodziewać się wzrostu dywidendy na akcję i kwoty przeznaczanej na skupy akcji.

Źródło: ASML

Wyniki finansowe i prognozy

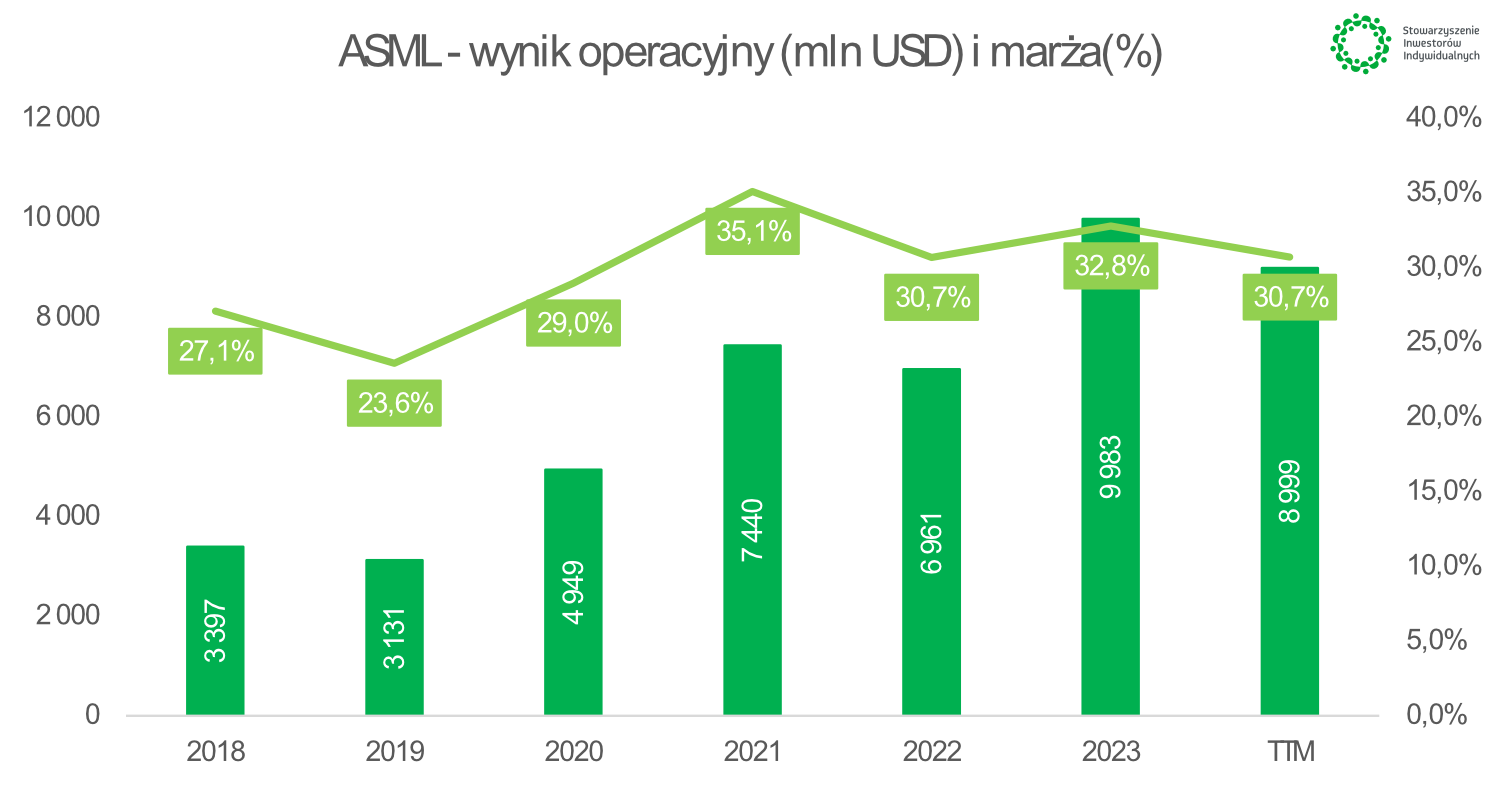

Spójrzmy jeszcze na wyniki za III kw. 2024 r. Przychody spółki wyniosły 7 467 mln EUR, co oznacza wzrost o 11,9% r/r. Powodem wzrostu przychodów była większa liczba sprzedanych urządzeń (116 vs 112 rok wcześniej), w tym drogich EUV. Co ważne, spółce nieco spadła marża brutto na sprzedaży, która wyniosła w III kw. minionego roku około 50,8% vs 51,9% rok wcześniej. Jest to nieco niepokojące zjawisko i najprawdopodobniej marża w IV kw. 2024 roku spadła kdk. Jednak dzięki odpowiedniej kontroli kosztów (szczególnie SG&A) udało się spółce obronić poziom marży operacyjnej (wyniosła ona 32,7% w III kw. 24’). Zysk netto wyniósł w III kw. 2024 roku około 2 077 mln EUR, co oznacza wzrost r/r o 9,7%, a więc wolniej od przychodów.

Jeśli spojrzymy na przepływy pieniężne, to zobaczymy, że FCF wyniósł w III kw. 2024 r. około 534 mln EUR, co jest wynikiem o 13,4% niższym niż rok temu. Spowodowane jest to głównie mniejszymi przepływami z działalności operacyjnej (950 mln EUR vs 1 128 mln EUR rok wcześniej, tj. -15,8% r/r).

Spółka podała także prognozy na IV kw. 2024 r. Przychody netto mają wynieść między 8,8 mld EUR a 9,2 mld EUR. W tym IBMR ma wynieść 1,9 mld EUR. Marża brutto na sprzedaży ma być niższa niż przed rokiem i wynieść od 49% do 50% (vs. 51,4% rok temu). Z kolei wydatki na badania i rozwój mają wynieść około 1 090 mln EUR (vs 1 041 mln EUR w IV kw. 2023 r.).

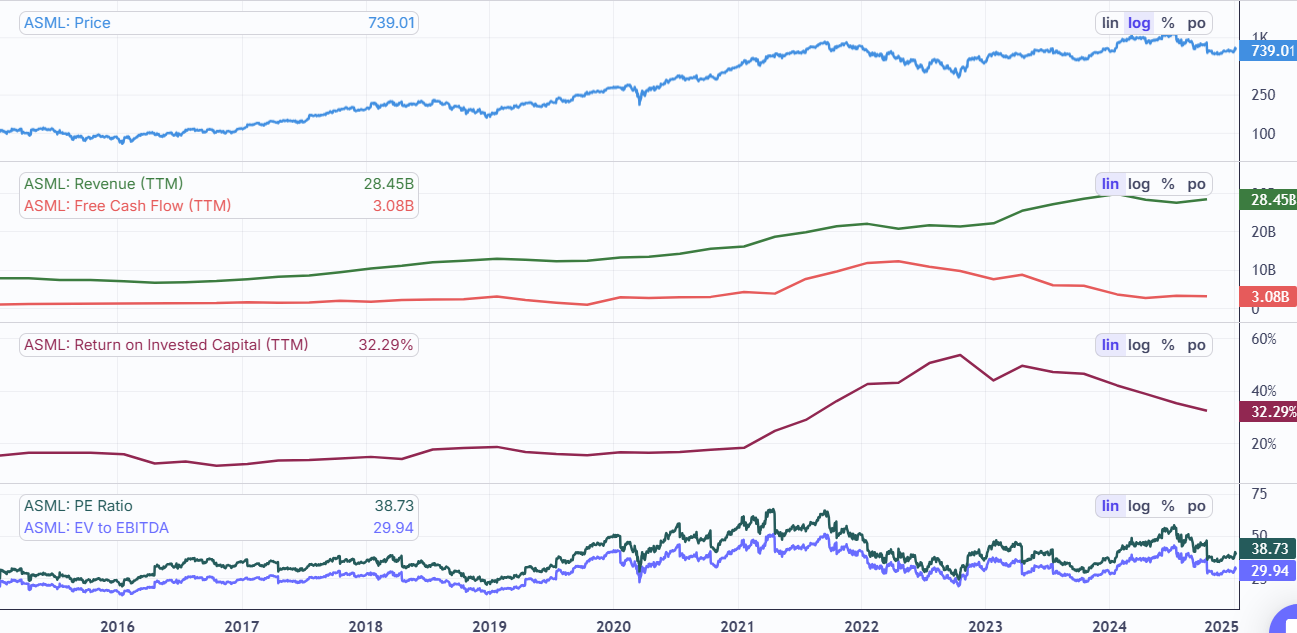

Spójrzmy jeszcze na prognozy analityków oraz obecną wycenę spółki. Na giełdzie amerykańskiej (spółka notowana jest zarówno w Holandii, jak i USA) obecnie firma jest wyceniana na około 297 mld USD (739 USD na akcję). Średnia z prognoz analityków dla wyników spółki na rok 2026 wynosi:

- 37,97 mld USD przychodów (+37,7% względem 2023 roku)

- 30,61 USD zysku na akcje (daje to C/Z 26’ na poziomie 24,1)

Spółka już zdyskontowała dużą część wzrostu biznesu. Widać to także dobrze po wycenach widocznych na platformie Scrab:

Źródło: Scrab

Według historycznych wskaźników ASML z pewnością nie jest wyceniany z dyskontem. Oczywiście może się zdarzyć tak, że analitycy zbyt konserwatywnie patrzą na perspektywy wzrostów. Jednak warto pamiętać, że ASML może mieć problemy ze wzrostem sprzedaży, jeśli lista „zakazanych urządzeń litograficznych” stanie się szersza. Jeśli spojrzymy na najświeższe prognozy analityków to mamy:

- Bernstein: Kupuj, cena docelowa: 757,81 USD

- Exane BNP Paribas: Kupuj, cena docelowa: 858 USD

- Wells Fargo: Kupuj, cena docelowa: 790 USD

|

|

|

|

TSMC: cichy zwycięzca rozwoju rynku AI

TSMC (Taiwan Semiconductor Manufacturing Company) jest jednym z najbardziej istotnych graczy na rynku półprzewodników na świecie. Jest to największy niezależny producent chipów, który produkuje na zlecenie zewnętrznych klientów. Model biznesowy spółki można scharakteryzować jako tak zwany „pure-play foundry”. Oznacza to, że TSMC produkuje chipy na zlecenie, według projektów klientów. Jednocześnie tajwańska firma nie zajmuje się projektowaniem własnych chipów. Z tego powodu klienci mają pewność, ze ich konw-how nie zostanie wykorzystany przez zintegrowanego producenta chipów (jakim jest obecnie Intel). W efekcie klienci zlecają do TSMC swoje najnowsze produkty. Dzięki specjalizacji tylko na produkcji, Taiwan Semiconductor Manufacturing Company zwiększa swoje umiejętności wytwórcze. Obecnie jest to najbardziej zaawansowany producent chipów na zlecenie na całym świecie.

Projektanci chipów lubią korzystać z zewnętrznych odlewni chipów (tj. foundry), ponieważ nie muszą ponosić dużych nakładów inwestycyjnych na budowę fabryk, ich wyposażenie (m.in. produkty ASML). Dzięki temu takie firmy jak NVIDIA czy AMD mogą działać w modelu Asset-Light. Koszty fabryk są duże i wynoszą zwykle od 10 mld USD do nawet kilkudziesięciu mld USD. Ryzyko budowy i prowadzenie fabryk bierze na siebie TSMC. I osiąga na tej działalności bardzo dobre marże. Dostawcami zamówień są głównie firmy typu fabless, czyli posiadające dział projektowania chipów, ale nie mający własnych fabryk. Wśród klientów można wymienić: NVIDIA, AMD, Qualcomm czy Apple. Co ciekawe z usług tajwańskiej firmy korzysta także Intel, który jest producentem i projektantem chipów jednocześnie. Powodem dla którego Intel korzysta z rozwiązań TSMC są własne problemy z produkcją oraz wysoka jakość dostarczanych produktów przez tajwańskiego „pure-play foundry”.