Kernel Holding opublikował komunikat aktualizujący stan posiadania głównego akcjonariusza. Akcjonariusze mniejszościowi zostali ostrzeżeni o możliwości przymusowego wykupu.

Kolejny odcinek w trwającej już blisko dwa lata aferze Kernel Holding, związanej z próbą zdjęcia spółki z Giełdy Papierów Wartościowych w Warszawie przez głównego akcjonariusza, w sposób budzący olbrzymie kontrowersje i skrajnie krzywdzący akcjonariuszy mniejszościowych.

Szczegóły tej sprawy od wiosny 2023 r. śledziliśmy w artykułach zgromadzonych pod tagiem kernel.

95% i kontrowersyjna emisja 216 mln akcji

29 stycznia 2025 r. przed rozpoczęciem sesji na GPW Kernel Holding opublikował komunikat, z którego wynika że główny akcjonariusz spółki, zarejestrowany na Cyprze Namsen Ltd. (kontrolowany przez ukraińskiego oligarchę Andrija Werewskiego) dokonał zakupu łącznie 2 032 127 akcji, dzięki czemu jego udział w Kernelu wzrósł do 95,06%. To poziom, który według luksemburskiego prawa wystarczy do przeprowadzenia przymusowego wykupu akcji. Identyczny poziom obowiązuje w Polsce, jednak w przypadku Kernela zastosowanie będzie miało prawo kraju rejestracji spółki oraz działania tamtejszego nadzoru finansowego Commission de Surveillance du Secteur Financier (CSSF).

Według dzisiejszego komunikatu Kernela, jego główny akcjonariusz może zażądać od pozostałych akcjonariuszy sprzedaży ich akcji w ramach przymusowego wykupu.

– Obowiązkowy squeeze-out musi zostać przeprowadzony po godziwej cenie zgodnie z obiektywnymi i odpowiednimi metodami mających zastosowanie do zbycia aktywów – czytamy w komunikacie.

Analogicznie, jeden lub więcej akcjonariuszy mniejszościowych może odtąd również zażądać od akcjonariusza większościowego wykupu ich udziałów.

– Zachęcamy akcjonariuszy mniejszościowych do wypatrywania raportów bieżących lub innych informacji o dalszych wydarzeniach związanych z potencjalnym obowiązkowym przymusowym wykupem lub przymusową sprzedażą – dodano.

|

Jeżeli Namsen zdecyduje się ogłosić przymusowy wykup, wówczas będzie musiał poinformować o tym luksemburski nadzór rynkowy CSSF oraz samą spółkę. W ciągu miesiąca od przekazania tej informacji, Namsen powinien zaproponować cenę przymusowego wykupu oraz raport o wycenie autorstwa niezależnego eksperta.

Akcjonariusze mniejszościowi mają prawo zakwestionować wycenę przedstawioną przez akcjonariusza większościowego oraz przedstawić własną. Ostateczną decyzję podejmie luksemburski nadzór CSSF. |

W efekcie ogłoszonej transakcji Namsen Ltd. ma obecnie 278 947 016 akcji Kernela. Na sumę tą składa się 62 947 016 „starych” akcji dopuszczonych do obrotu na GPW oraz 216 mln akcji pochodzących z kontrowersyjnej emisji z sierpnia 2023 r. Przypomnijmy, że wyemitowano wówczas… 216 mln akcji po cenie 0,2777 USD (1,15 zł) za akcję. Cena ta była o wiele niższa od kursu akcji notowanych na GPW (przed emisją ok. 10 zł), nie mówiąc już o cenie z wcześniejszego wezwania (18,5 zł) czy ponad 50 zł notowanych przed inwazją Rosji na Ukrainę. Emisja nie została skierowana do wszystkich akcjonariuszy, lecz jedynie do akcjonariuszy kwalifikowanych, spełniających kryteria niemożliwe do osiągnięcia dla inwestorów indywidualnych (np. wartość portfela na poziomie 500 000 euro).

Innymi słowy, główny akcjonariusz Kernela ma obecnie wszystkie akcje wyemitowane w ramach kontrowersyjnej emisji, którą spółka tłumaczyła koniecznością pilnego pozyskania środków na potrzeby związane z uszkodzeniem infrastruktury portowej powstałej w wyniku rosyjskich ataków (wykorzystano w tym celu zgodę walnego udzieloną zarządowi jeszcze we wrześniu 2022 r.). Nikt jednak nie powinien mieć wątpliwości, że było to kolejne działanie mające doprowadzić do zdjęcia Kernela z GPW za cenę daleką od wartości spółki, ze szkodą dla akcjonariuszy mniejszościowych. Tym bardziej, że wcześniej Rada Dyrektorów Kernela podjęła decyzję o delistingu spółki.

Sędzia poszedł na emeryturę

Obie decyzje – o delistingu i emisji – zostały zaskarżone przed luksemburskimi sądami przez grupę akcjonariuszy z Polski i Ukrainy. W obecnym kontekście szczególnie ważna jest sprawa emisji, wobec której akcjonariusze mniejszościowi domagają się wydania sądowego zabezpieczenia na wykonywanie praw z kontrowersyjnych 216 mln akcji. Gdyby sąd podjął taką decyzję, przymusowy wykup byłby niemożliwy. Decyzje wciąż jednak nie zapadły.

Co więcej, jak poinformował nas aktywny w sprawie Kernela dr Rafał Rzeszotarski, z którym SII jest w kontakcie od początku całej afery, działanie luksemburskiego wymiaru sprawiedliwości może dodatkowo się opóźnić. W sprawie dotyczącej zaskarżenia emisji akcji odbyły się trzy posiedzenia, czwarte zostało wyznaczone na 27 stycznia 2025 r. Jednak 14 stycznia strony sporu otrzymały informację, że... sprawa będzie rozpoznawana od początku, ponieważ zajmujący się nią sędzia poszedł na emeryturę.

Przypomnijmy, że sprawą Kernela do pewnego momentu zajmowała się Komisja Nadzoru Finansowego. W marcu 2024 r. polski nadzór podjął jednak decyzję, że zawiesza postępowanie ws. delistingu i wstrzymuje się z dalszymi działaniami, w oczekiwaniu na rozstrzygnięcia sporów toczących się przed sądami w Luksemburgu.

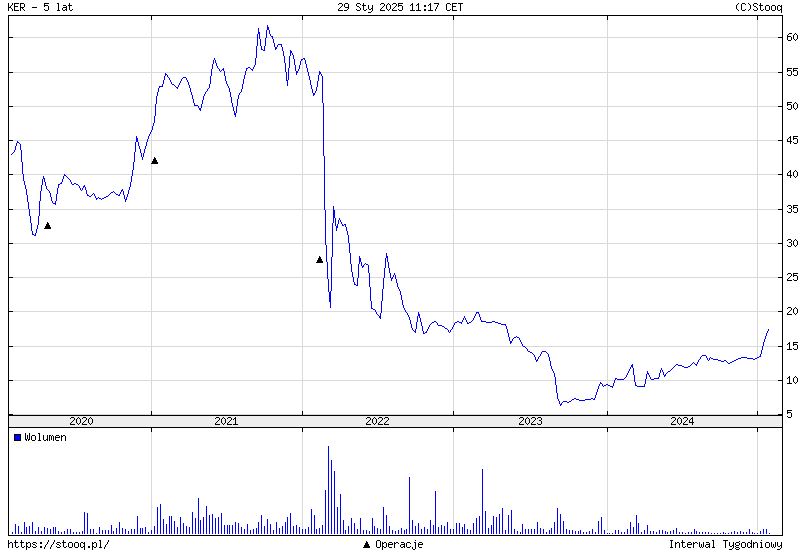

W tym miejscu warto też zaznaczyć, że od 14 stycznia 2025 r. rozpoczął się wyraźny wzrost cen akcji Kernela. Dziś akcje spółki też drożeją i są najdroższe od maja 2023 r.

Obecnie trwał będzie więc wyścig z czasem. Akcjonariusze mniejszościowi nadal chcą doprowadzić do tego, by sąd zablokował wykonywanie praw z 216 mln akcji. Z kolei Namsen ma otwartą drogę do rozpoczęcia procedury przymusowego wykupu, w sprawie której decydować będzie luksemburski nadzór finansowy (akcjonariusze mniejszościowi zapowiadają przedstawienie własnej wyceny i walkę o jak najwyższą cenę).

Teoretycznie luksemburski nadzór CSSF również może zablokować przymusowy wykup, w związku z uzasadnionymi podejrzeniami naruszenia prawa, jednak nie ma gwarancji, że tak się właśnie stanie.