Arctic Paper jest głównie znany ze swojej ekspozycji na rynek papieru oraz celulozy. Jednak zgodnie ze strategią, w najbliższych latach spółka ma rozwijać się w innych segmentach. W najnowszej analizie prezentujemy model biznesowy spółki, jej aktualne wyniki oraz szanse i zagrożenia przed nią stojące.

Obecnie ponad 68% sprzedaży Arcitc Paper jest generowane z segmentu papier, który jest dojrzałym rynkiem z niektórymi niszami już schyłkowymi (czasopisma, gazety) lub znajdującymi się w stagnacji (rynek książki). Zgodnie ze strategią 4P w najbliższych latach mocno ma się rozwinąć segment opakowań „eco”. Produkcja ma odbywać się w Polsce, a moce produkcyjne są szacowane na około 80 mln sztuk opakowań.

Oprócz tego firma, podobnie jak fiński konkurent UPM, zamierza dokończyć inwestycje na rynku energii, aby uniezależnić się od zmian cen energii (o tym jak mocno mogą się zmieniać, uświadomił nam 2022 r.). Czy spółka ma środki, aby zrealizować ambitny cel? Dlaczego spółka woli kupować celulozę na rynku, zamiast integrować się pionowo? Zapraszam do przeczytania analizy spółki.

Model biznesowy

Grupa Arctic Paper jest producentem papieru oraz celulozy. Oprócz tego rozwijany jest segment energetyczny oraz segment produkcji opakowań. Spółka produkuje zarówno papier książkowy (lider na rynku), jak i graficzny papier wysokogatunkowy. Arctic oferuje zarówno papier bezdrzewny (powlekany i niepowlekany) oraz papier drzewny. Co ważne, spółka od 2012 roku w wyniku przejęcia Grupy Rottneros jest także producentem celulozy.

Może wydawać się, że spółka jest zintegrowana pionowo, ponieważ produkuje celulozę, która przynajmniej teoretycznie może być wykorzystywana do produkcji papieru. Nic bardziej mylnego. Arctic sprzedaje swoją celulozę na rynku, ponieważ jest świetnym surowcem do produkcji bardziej zaawansowanych produktów niż papier. Ich celuloza jest wykorzystywana głównie do produkcji filtrów, w elektrotechnice oraz opakowaniach.

Ponieważ produkcja odbywa się na północy Europy, jest to celuloza iglasta. Z kolei Arctic w papierniach korzysta głównie z celulozy liściastej (tak zwanej eukaliptusowej), którą sprowadza z Ameryki Południowej. Z reguły celuloza liściasta jest tańsza od iglastej oraz ma inne właściwości fizyczne (o czym wspomnę trochę później). Im tańsza jest celuloza liściasta w porównaniu do iglastej, tym lepiej dla spółki. Historycznie spread wynosił około 100 EUR, ale teraz wynosi około 500 EUR. Co ważne, celulozownie w Ameryce Południowej mają cash cost w okolicy 150 USD, a więc znacznie poniżej obecnych cen rynkowych. Możliwe, że cena na tym rynku jeszcze mocniej spadnie, ponieważ planowane są kolejne inwestycje w zakłady produkujące celulozę na tym rynku w Brazylii oraz Chile. Jeszcze tylko pokrótce wyjaśnię czym jest cash cost. Są to wydatki gotówkowe, jakie trzeba ponieść przy produkcji celulozy. W skład tego wchodzą koszty:

- Drewna

- Chemikaliów

- Energii i mediów (np. woda)

- Bezpośrednie koszty pracy

Nasze papiernie zlokalizowane są w Polsce i Szwecji i posiadają łączne zdolności produkcyjne na poziomie ponad 695.000 ton papieru rocznie. Celulozownie zlokalizowane w Szwecji posiadają łączne zdolności produkcyjne na poziomie ponad 400.000 ton celulozy rocznie. Na dzień 31 grudnia 2023 r. Grupa posiadała 13 Biur Sprzedaży zapewniających dostęp do wszystkich rynków europejskich, w tym Europy Centralnej i Wschodniej. – raport roczny Arctic Paper za 2023 r.

Co istotne, spółka na razie nie planuje rozbudowywać mocy produkcyjnych w papierniach, ponieważ jest to rynek schyłkowy, który kurczy się w Europie o 2-3% rocznie. Mimo tego, spółce udaje się zwiększać udziały rynkowe. W ciągu 10 lat Arctic awansował w Europie z 10 miejsca na 5 pod względem przychodów generowanych na rynku papieru. Same udziały rynkowe w tym samym okresie zwiększyły się z 4% do 7%. Jak to spółce się udało, mimo braku inwestycji w nowe papiernie? Wynika to z tego, że część europejskich producentów decyduje się na wyjście z rynku, albo przesunięcie mocy produkcyjnych na segment opakowań. Z drugiej strony, schyłkowa branża oraz duże CAPEX-y przy zakładaniu papierni zniechęcają potencjalnych chętnych do rozpoczęcia działalności na tym rynku (wysokie bariery wejścia).

Grupy produktowe Arctic Paper

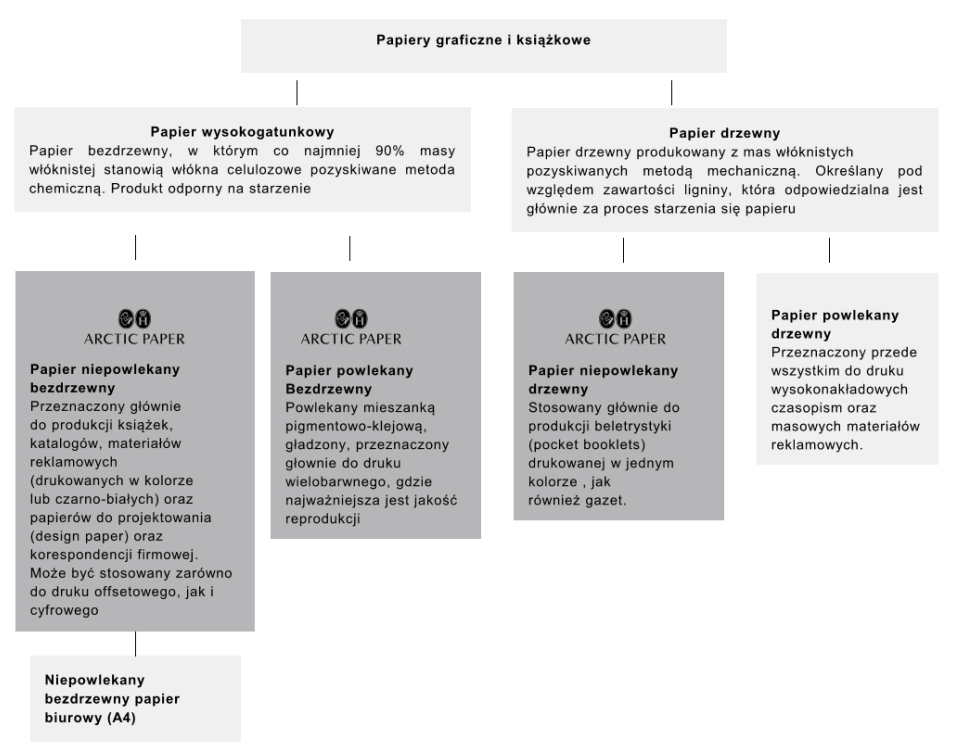

Papier papierowi nierówny. Spółka w raportach oraz prezentacjach przedstawia swoją ofertę produktową w której wyróżniamy:

- papier bezdrzewny powlekany

- papier bezdrzewny niepowlekany

- papier drzewny niepowlekany

- papiery opakowaniowe

Oprócz tego spółka dostarcza na rynek celoluzę:

- NBSK

- CTMP

Papier

Na samym początku przyjrzyjmy się jak wygląda segment papierów:

Niepowlekane papiery bezdrzewne

- Biały papier offsetowy (marka Amber) – wszechstronny papier do druku offsetowego, stosowany m.in. w materiałach biurowych i reklamowych.

- Bezdrzewny książkowy papier objętościowy (marka Munken) – wykorzystywany głównie w produkcji książek ze względu na lekkość i trwałość.

- Wysokogatunkowy papier graficzny (marka Munken Design) – dostępny w wersji gładkiej lub teksturowanej, idealny do materiałów marketingowych i artystycznych.

Powlekane papiery bezdrzewne

- Papier powlekany (marki G i Arctic Volume) – stosowany w druku książek, katalogów, czasopism oraz spersonalizowanej korespondencji masowej.

Niepowlekane papiery drzewne

- Drzewny książkowy papier objętościowy (marka Munken) – zaprojektowany specjalnie dla przemysłu wydawniczego, optymalny do druku wielobarwnego i czarno-białego.

Źródło: Arctic Paper

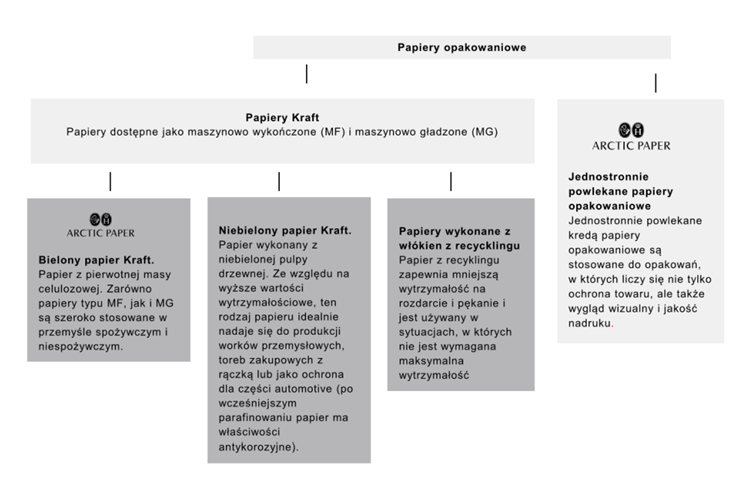

Papiery opakowaniowe

- Kraft (marka Munken Kraft) – niepowlekany papier o wysokiej wytrzymałości.

- G-Flexmatt – jednostronnie powlekany papier odporny na wilgoć i ścieranie, stosowany w opakowaniach spożywczych i przemysłowych.

Źródło: Arctic Paper

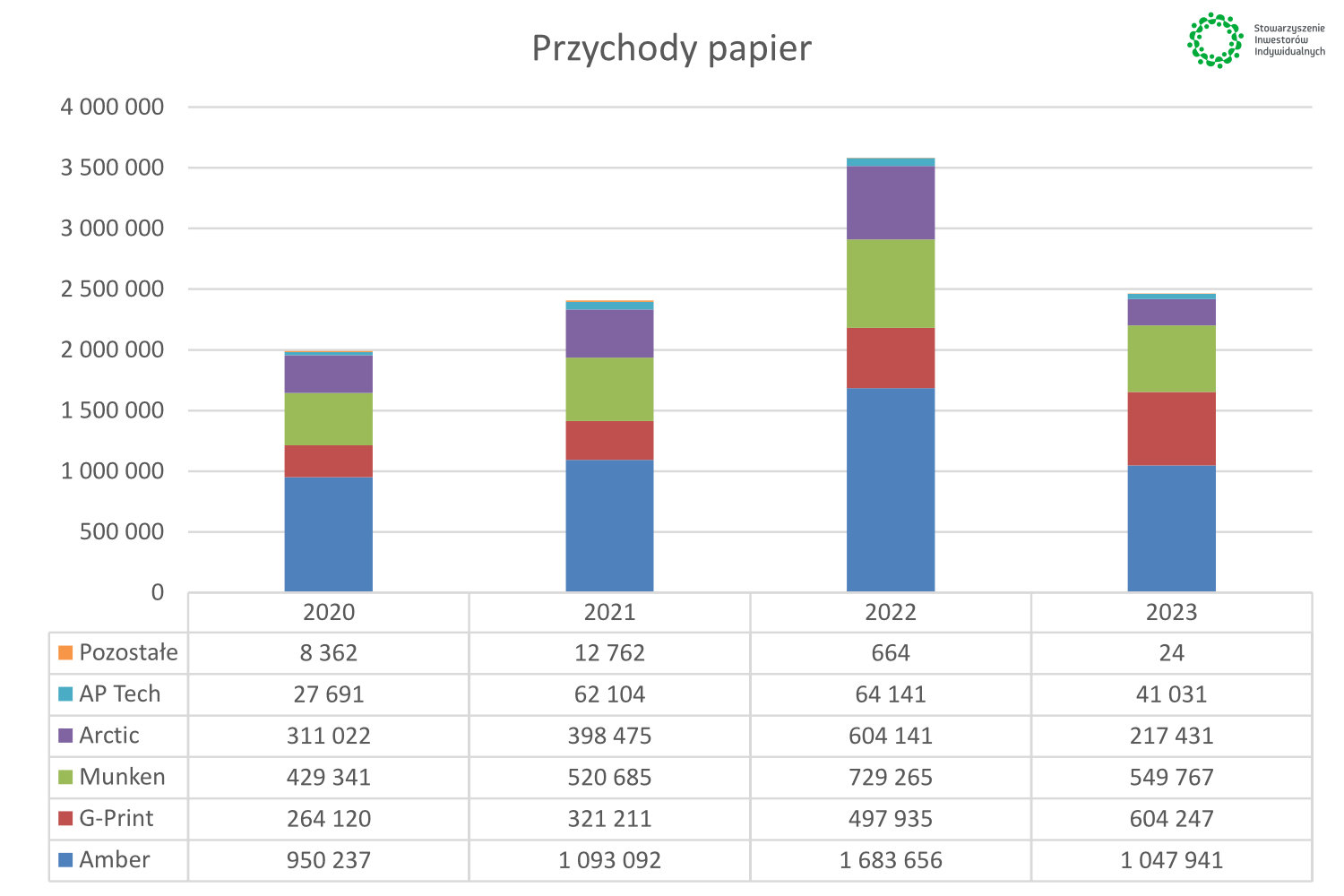

Spółka w raportach podaje przychody wygenerowane w segmencie papieru. Według danych, najważniejszym źródłem sprzedaży jest papier Amber (papier offsetowy), G-Print (papier graficzny) oraz Munken (papiery książkowe, papier graficzny premium).

Źródło: opracowanie własne (dane w tys. zł)

Spadają ceny celulozy eukaliptusowej, które pochodzą z Ameryki Południowej. Sam Arctic będzie się starać zwiększać udział celulozy eukaliptusowej oraz węglanów wapna w produkcji papieru. Obecnie celuloza iglasta NBSK ma około 20% wkładu do produkcji papieru. Docelowo spółka chce zmniejszyć udział NBSK do 10%, a nawet planuje wprowadzić rozwiązanie typu: 80% celulozy eukaliptusowej i 20% węglanów wapna.

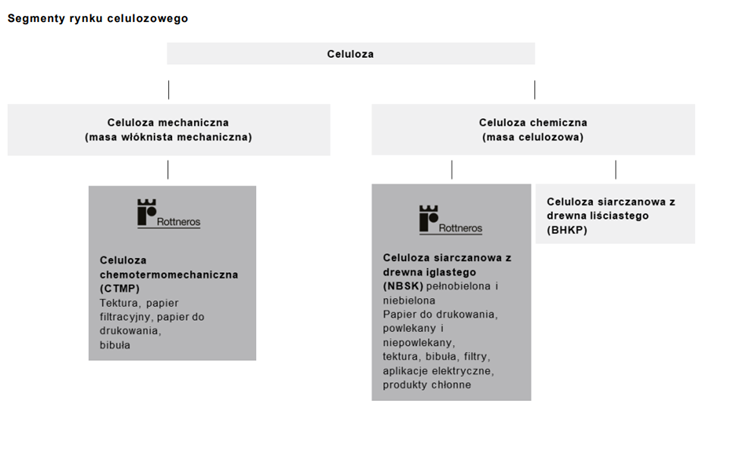

Celuloza

Druga grupa produktów to celuloza:

- Celuloza siarczanowa (pełnobielona i niebielona) tj. NBSK – używana do produkcji papieru drukarskiego, tektury, filtrów, papieru higienicznego i opakowaniowego.

- Celuloza chemotermomechaniczna (CTMP) – stosowana głównie w papierze drukarskim i papier filtracyjny.

Źródło: Arctic Paper

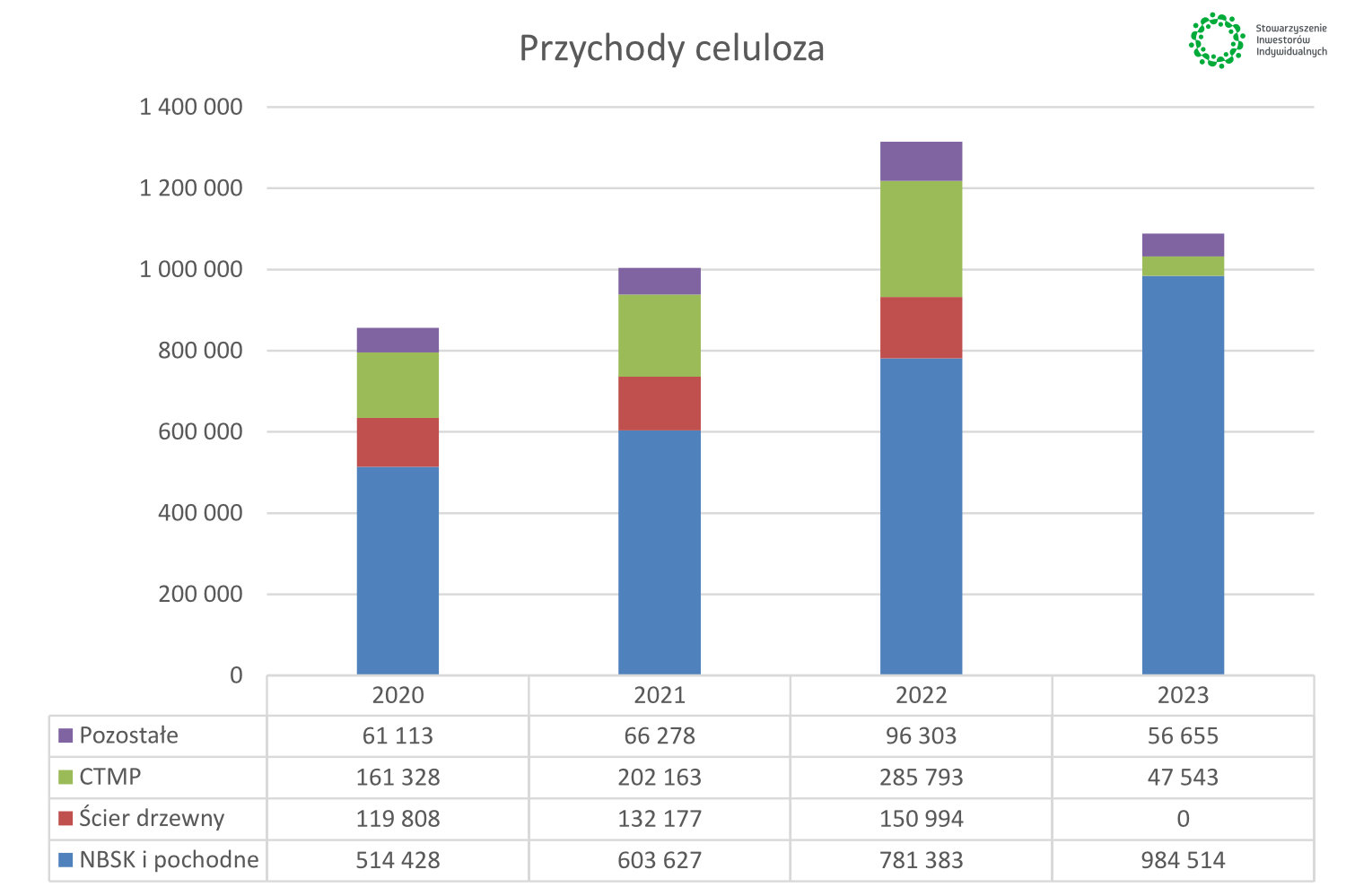

Jeśli spojrzymy na przychody segmentu celulozowego, to najważniejszą kategorią jest celuloza NBSK, który jest celulozą iglastą, która jest w Europie produkowana głównie w krajach Północnej Europy oraz Niemczech.

Źródło: opracowanie własne (Dane w tys. zł)

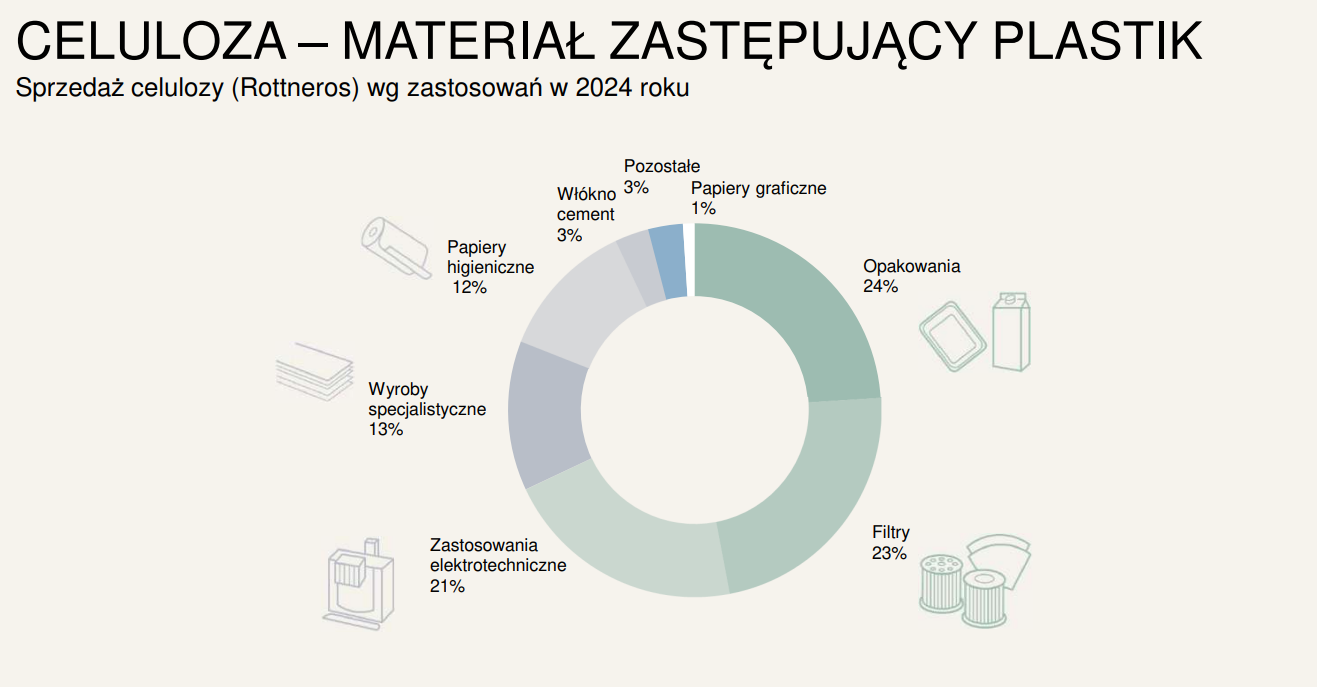

Warto spojrzeć, także na segment celulozy. Jak widać na grafice poniżej, obecnie najważniejszymi odbiorcami produktów celulozowni są producenci opakowań, filtrów (w samochodach, przemyśle, czy np. w filtrach do kawy).

Źródło: Arctic Paper

Na przestrzeni lat widoczna jest także zmiana miksu sprzedażowego. Obecnie producenci papieru graficznego odpowiadają za około 1% sprzedaży w segmencie celulozy (jeszcze kilka lat temu było to 11%). W tym samym czasie za to znacznie zwiększyła się sprzedaż celulozy do producentów filtrów powietrza czy paliwowych z 15% do 23%. Kolejną grupą odbiorców są zaklasyfikowani jako „zastosowanie elektrotechniczne” wzrost z 10% do 23%. Są to m.in. obudowy izolacyjne z papieru dla transformatorów.

W przypadku celulozowni klienci potrzebują surowca do produkcji papieru, opakowań, urządzeń elektrotechnicznych czy filtrów.

Energia

Arctic Paper rozwija sektor energii, który ma pokryć zapotrzebowanie na energię elektryczną grupy. Zgodnie z informacjami podanymi przez spółkę, w 2024 r. 70% energii zużywanej przez fabryki Arctic Paper pochodziło z OZE i energii niskoemisyjnej. Z kolei 20% zużycia to gaz ziemny a 10% termiczna utylizacja odpadów (Szwecja). W planach są dalsze inwestycje w PV.

Spółka skupiła się na OZE, ponieważ było to zgodne z polityką UE. Warto zauważyć, że spółka już dawno odpuściła sobie rynek OZE z wiatru na rzecz PV. Powodem jest krótszy czas uzyskiwania pozwoleń.

Obecnie Arctic Paper oraz spółki zależne posiadają:

- Kocioł wielopaliwowy (RDF, biomasa) w Szwecji.

- Farmy PV w Polsce i Szwecji (łącznie 18 MW).

- Elektrociepłownię w Polsce.

- Elektrownię wodną w Szwecji.

- Elektrownię na biomasę w Szwecji.

Spółka produkuje energię na własne potrzeby, ale dodatkowo współpracuje z Svenska Kraftnet. W zamian za stabilizację sieci w Szwecji, spółka otrzymuje rocznie od kilku do kilkunastu milionów koron szwedzkich (tj. do kilku milionów złotych).

Zakłady produkcyjne

Obecnie spółka posiada 3 papiernie, które mieszczą się w Polsce (1) i Szwecji (2).

Kostrzyn nad Odrą (Polska)

Ma moc produkcyjną na poziomie 315 000 ton rocznie. Głównym produktem jest niepowlekany papier drzewny marki Amber. Wśród produktów można wymienić papier do książek, broszur, formularzy, kopert. Od 2019 r. produkowany jest także papier opakowaniowy marki Munken Kraft. Produkcja w Polsce trafia głównie na eksport (około 70% sprzedaży). Bliskość geograficzna powoduje, że dużo papieru z tej fabryki trafia na rynek niemiecki.

W Kostrzynie znajduje się instalacja PV, która zaopatruje w prąd zakład produkcyjny. Oprócz tego w 2025 r. będzie uruchomiona produkcja opakowań na bazie celulozy o możliwościach produkcyjnych na poziomie 80 mln sztuk (rozpoczęcie produkcji przewidziane jest na przełom I i II kw. 2025).

Munkedal (Szwecja)

Papiernia ma moc produkcyjną na poziomie 160 tys. ton rocznie. Zakład specjalizuje się w produkcji papieru do książek oraz luksusowych broszur. Jednym z głównych produktów jest wysokogatunkowy niepowlekany papier bezdrzewny (Munken oraz Amber). W 2024 r. w zakładzie pracowało 365 pracowników. Jest to papiernia niezintegrowana, czyli nie ma własnych źródeł celulozy. Według danych spółki 88% produkcji trafia na eksport.

Grycksbo (Szwecja)

Jest to kolejna papiernia, której większość produkcji trafia na eksport (92% sprzedaży). Zakład dostarcza na rynek przede wszystkim papier graficzny spod marki G oraz Arctic Volume. Produkty papierni trafiają głównie do druku map, czasopism, materiałów reklamowych (m.in. plakatów). Zdolność produkcyjna to około 220 000 ton rocznie. W 2024 r. pracowało w papierni 337 osób.

Oprócz tego Arctic ma jeszcze dwie celulozownie w Szwecji.

Rottneros ma moce produkcyjne na poziomie 160 000 ton rocznie i produkuje CTMP, czyli celulozę chemotermomechaniczną. Wykorzystywana jest do produkcji tektury falistej oraz opakowań spożywczych. W najbliższych miesiącach zdolności produkcyjne wzrosną do 165 000 ton rocznie. Arctic Paper ma 51% udziałów w tym projekcie.

Znacznie większe moce produkcyjne ma ta umieszczona w Vallvik, gdzie zdolności zakładu wynoszą około 240 000 ton celulozy rocznie. Produktem jest celuloza NBSK oraz celuloza siarczanowa niebielona (stosowana w przemyśle kablowym i transformatorowym).

Warto pamiętać, że wspólnie z Rottneros rozwijana jest w Kostrzynie produkcja biodegradowalnych tacek włóknistych. Zarówno Arctic jak i Rottneros mają po 50% udziałów w tym przedsięwzięciu. Planowana moc produkcyjna wynosi 80 mln sztuk opakowań rocznie. Jeśli sprzedaż opakowań zakończy się sukcesem rynkowym, to możliwe jest rozbudowanie mocy produkcyjnych. Fabryka w Kostrzynie może dodać kolejne 12 linii produkcyjnych, co pozwoli zwiększyć produkcję do 300 mln opakowań rocznie.

Klienci grupy Arctic Paper:

Spółka w raporcie rocznym za 2023 rok grupuje swoich klientów papieru na:

- pośrednich

- bezpośrednich

Pośredni – nie nabywają samodzielnie produktów, ale korzystają z pośrednictwa drukarni czy hurtowników. Często odbiorcy pośredni wskazują swoim kontrahentom, aby korzystać z produktów Arctic Paper. Najczęściej są to agencje reklamowe (do broszur, ulotek, opakowań) czy właściciele marek.

Bezpośredni klienci, to tacy, którzy kupują na własne potrzeby, albo jest to związane z ich działalnością operacyjną. Wśród nich można wymienić hurtownie (nabycie dużych ilości papieru i następnie ich odsprzedaż), wydawcy czy drukarnie.

Źródło: prezentacja inwestorska

Dostawcy

W przypadku papierni najważniejszymi komponentami do produkcji papieru są głównie celuloza oraz środki chemiczne.

Grupa nabywa celulozę na podstawie odnawialnych kontraktów rocznych zawieranych na mocy umów ramowych lub jednorazowych transakcji. (...) Głównymi środkami chemicznymi wykorzystywanymi w produkcji papieru są wypełniacze (głównie węglan wapnia), skrobia (z kukurydzy, ziemniaków, tapioki), wybielacze optyczne i inne środki chemiczne. - raport roczny Arctic Paper.

Z kolei w przypadku celulozowni potrzebne jest drewno oraz środki chemiczne.

„Grupa Rottneros posiada dział zakupów dokonujących zamówień w tartakach w Szwecji, a także spółkę zależną – SIA Rottneros Baltic, dokonującą zakupów drewna w krajach bałtyckich.” (...) „Produkty odpadowe z produkcji są wykorzystywane głównie jako energia. Aby zmniejszyć wpływ transportu na środowisko, surowiec kupowany jest lokalnie. Zakład Vallvik kupuje ok. 50%, a Rottneros ok . 75% masy celulozowej ze źródeł znajdujących się w promieniu 100 kilometrów." – raport roczny Arctic Paper.

Otoczenie rynkowe

Sytuacja na rynku papieru jest trudna, mimo utrzymania cen na wysokim poziomie. W rozmowie podsumowującej wyniki za III kw. 2024 r. padła informacja, że klienci niemieccy ograniczyli odbiór produktów o 20-25% r/r, głównie z powodów trudnej sytuacji finansowej. Jednocześnie prezes zapewniał, że nie powoduje to ryzyka większych odpisów należności, ponieważ Arctic Paper stosuję politykę ubezpieczania należności.

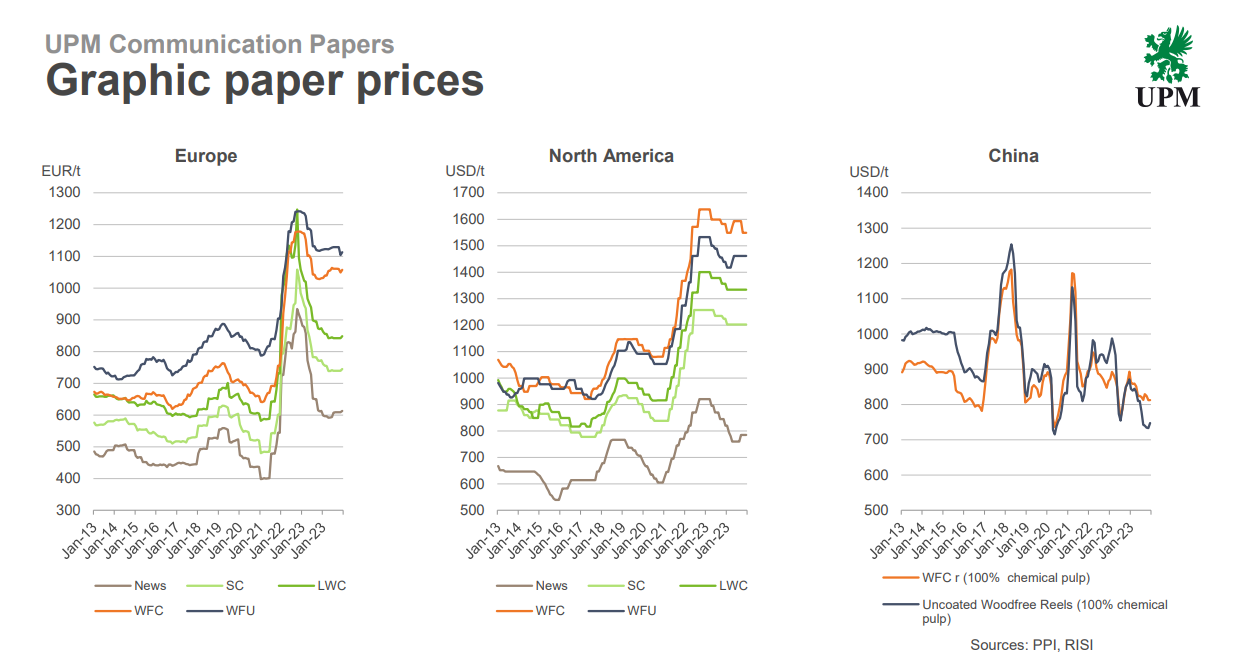

Spójrzmy jeszcze na ceny papieru. Warto spojrzeć na ceny papierów w Europie, USA oraz porównać je z chińskimi. Oprócz cen widać także, że trend jest różny. W latach 2022-2023 cena papieru w Europie znacząco wzrosły, natomiast w Chinach ceny powróciły do niskich poziomów. Widać to szczególnie na przykładzie WFC (Woodfree Coated), czyli powlekany papier bezdrzewny.

Źródło: UPM

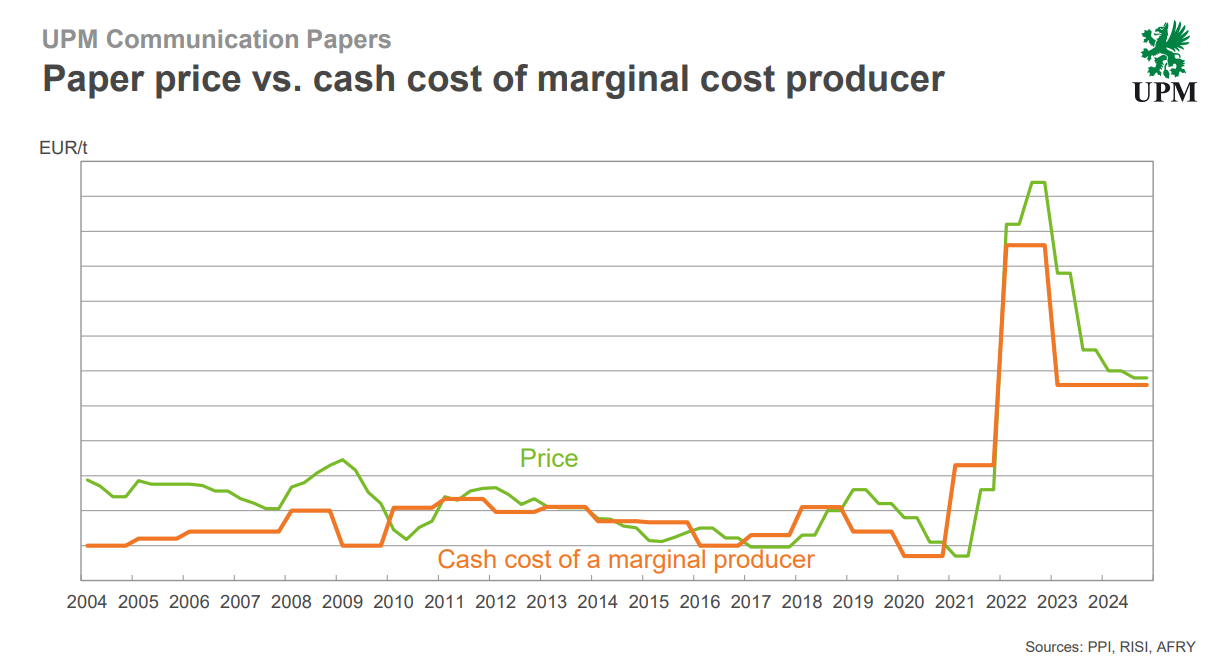

Warto jednak pamiętać, że sama cena nominalna danego produktu nie mówi wszystkiego. Ważny jest także koszt produkcji papieru. Jak nietrudno się domyślić wzrost cen wynikał z wyższych kosztów produkcji.

Źródło: UPM

Duzi europejscy producenci papieru są z reguły zintegrowani, co oznacza, że mają własne celulozownie, które dostarczają półprodukt. Dla tego typu spółek większe znaczenie od ceny celulozy na rynku ma cena drewna. Obecnie ceny drewna w Szwecji wynoszą od 740 SEK (korona szwedzka) do 760 SEK za m3. Dla porównania dwa lata temu cena drewna wynosiła 500 SEK, natomiast 5 lat temu około 200 SEK. Dla Arctic, który nie jest zintegrowanym producentem papieru ważniejsze od europejskiej ceny drewna jest koszt celulozy liściastej (BHKP). Ten z kolei jest uzależniony od podaży surowca w Ameryce Południowej. Obecnie w Brazylii oraz Chile zwiększa się podaż celulozy liściastej. Mimo spadku cen (w III kw. 2024 r. około 1000 USD za tonę) to cash cost BHKP ma wynosić między 140 USD, a 150 USD za tonę.

Dla zainteresowanych uproszczony proces tworzenia papieru z drewna

Produkcja kartonów z makulatury

Co znajduje się w dalszej części analizy?

- Analiza otoczenia rynkowego

- Analiza sytuacji finansowej spółki

- Analiza perspektyw rozwoju spółki

- Kluczowe czynniki ryzyka działalności

- Podsumowanie analizy

- Dodatek specjalny: przegląd wyników za 4Q 2024 konkurencji UPM i Rottneros