Raptem kilka tygodni temu zakończył się okres raportowania wyników finansowych spółek z NewConnect za IV kw. 2024 roku. W dzisiejszej analizie przyjrzymy się spółkom, które istotnie poprawiły swoje rezultaty za ten okres, w tym m.in. Makolab, Hortico, APS oraz DG-Net.

Makolab – przychody rosną, ale co z zagranicą?

| Makolab (tys. PLN) |

I kw. 2023 | II kw. 2023 | III kw. 2023 | IV kw. 2023 | I kw. 2024 | II kw. 2024 | III kw. 2024 | IV kw. 2024 |

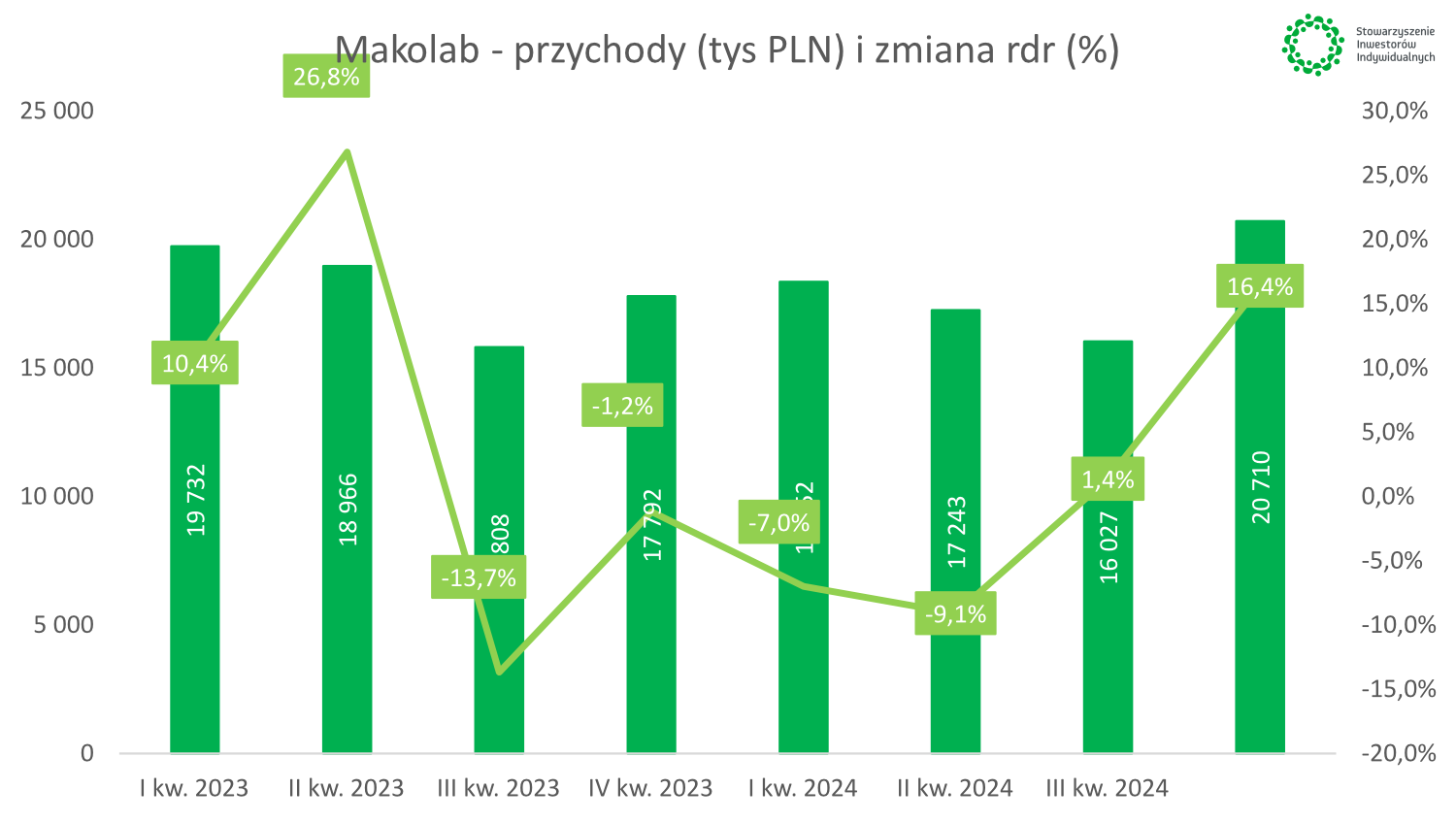

| Przychody | 19 732 | 18 966 | 15 808 | 17 792 | 18 352 | 17 243 | 16 027 | 20 710 |

| Przychody r/r | 10,4% | 26,8% | -13,7% | -1,2% | -7,0% | -9,1% | 1,4% | 16,4% |

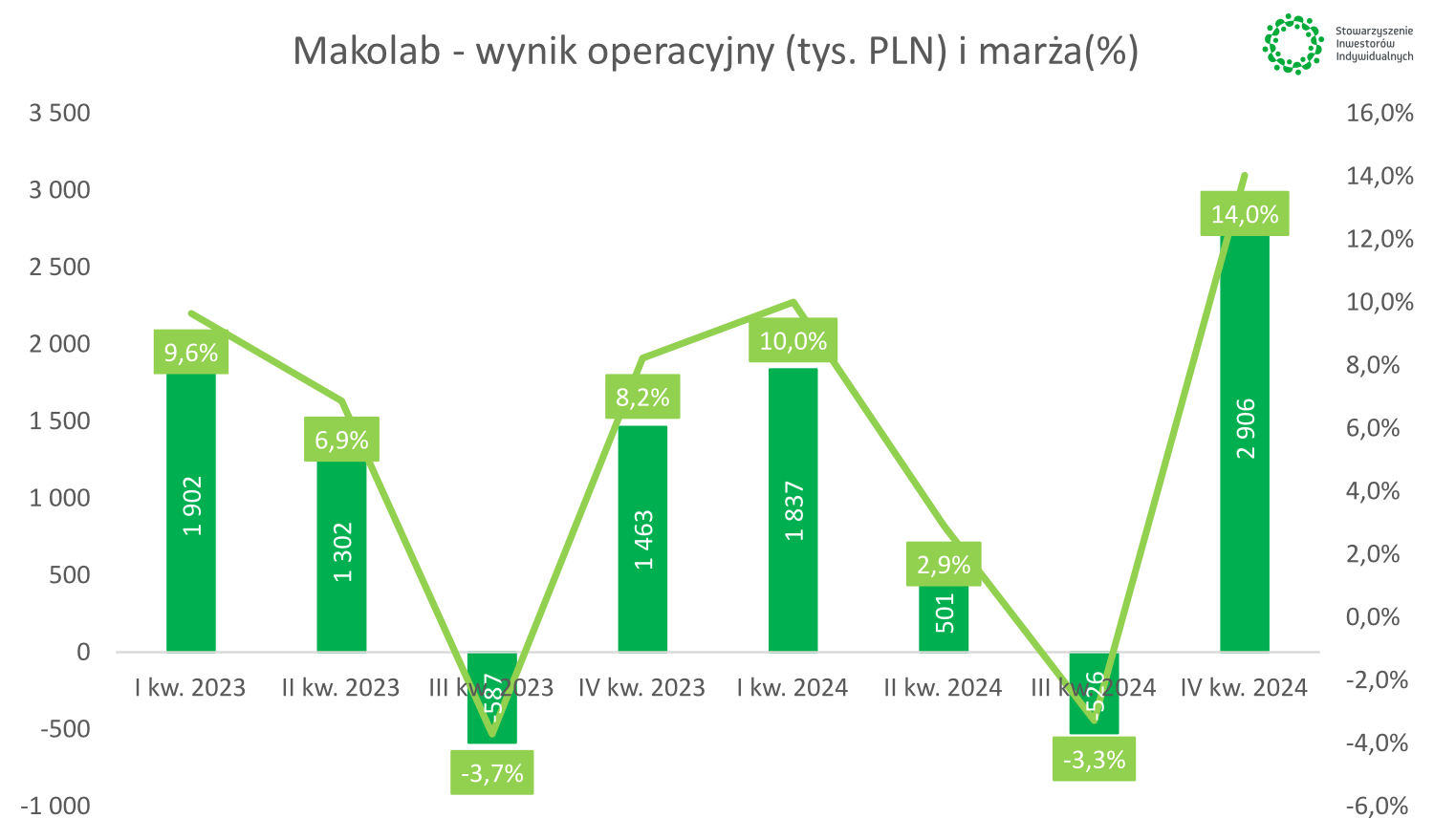

| Zysk operacyjny | 1 902 | 1 302 | -587 | 1 463 | 1 837 | 501 | -526 | 2 906 |

| Zysk brutto | 2 030 | 358 | 187 | 353 | 1 763 | 735 | -639 | 3 280 |

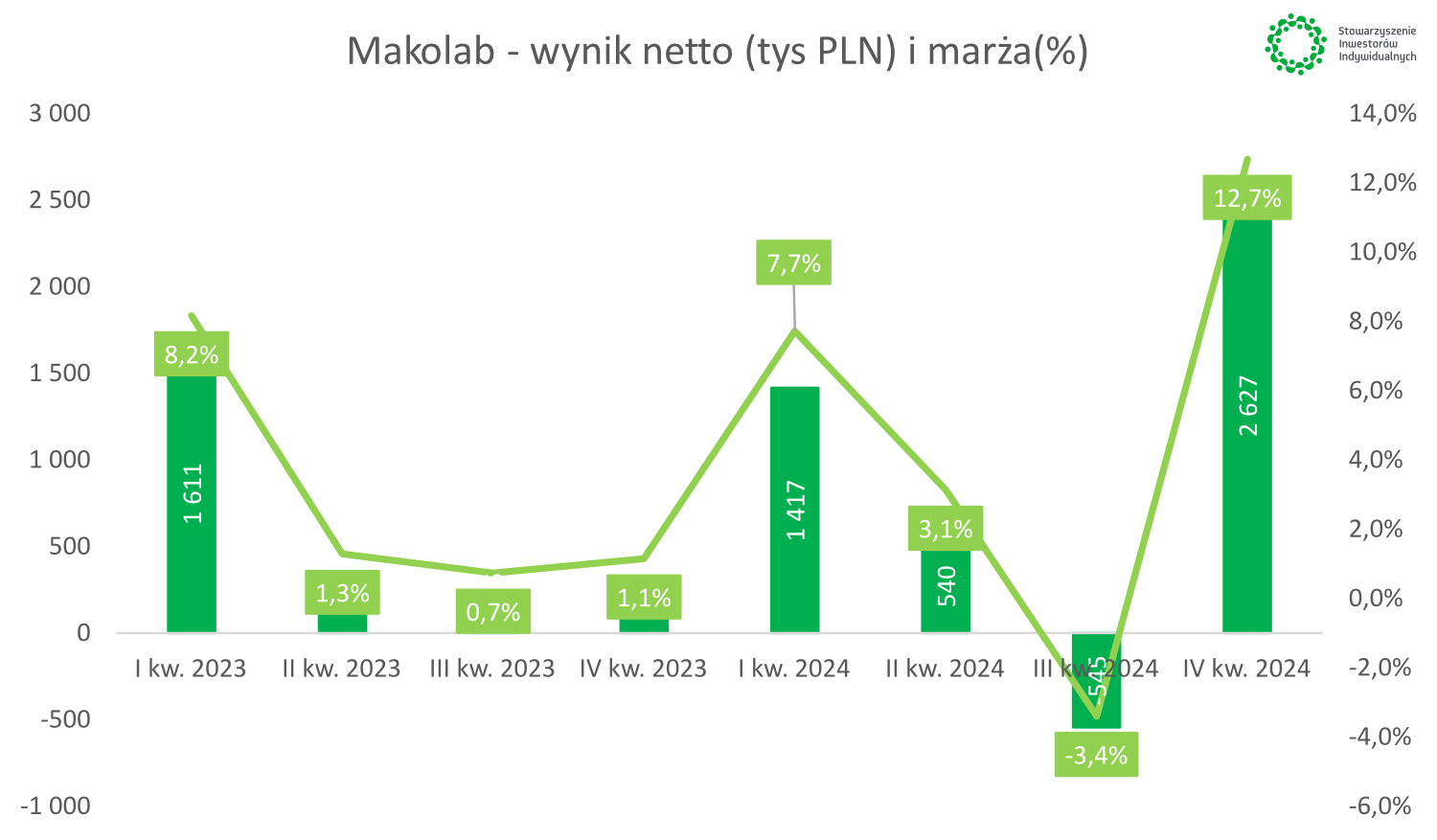

| Zysk netto | 1 611 | 243 | 116 | 204 | 1 417 | 540 | -545 | 2 627 |

| marża operacyjna | 9,6% | 6,9% | -3,7% | 8,2% | 10,0% | 2,9% | -3,3% | 14,0% |

| marża brutto | 10,3% | 1,9% | 1,2% | 2,0% | 9,6% | 4,3% | -4,0% | 15,8% |

| marża netto | 8,2% | 1,3% | 0,7% | 1,1% | 7,7% | 3,1% | -3,4% | 12,7% |

|

|

|

|

Makolab to spółka IT, która specjalizuje się we wdrażaniu rozwiązań webowych dla biznesu (np. portali internetowych, aplikacji mobilnych czy e-commerce). Wśród wdrożeń można wymienić m.in. asystenta kulinarnego dla klientów (chatbot), który został stworzony dla Maspex Group. Innym przykładem może być np. stworzenie aplikacji dla Toyota Insurance Services, która oferuje zindywidualizowane programy ubezpieczeniowe dla klientów Toyoty. Jest więc to typowa spółka asset-light, która nie musi ponosić dużych CAPEX-ów.

Spójrzmy na wyniki kwartalne spółki. Makolab w IV kw. 2024 roku wygenerował przychody na poziomie 20,7 mln PLN, co oznacza wzrost o 16% r/r. W sprzedaży za IV kw. 2024 roku pomogło rozszerzenie oferty o rozwiązania oparte o AI. Wśród klientów można wymienić współpracę z ReNew Factory:

Spółka dostarczyła zaawansowane narzędzia IT dla ReNew Factory – innowacyjnego projektu Kruba Group i Renault Polska, w wyniku którego rocznie będzie odnawianych i sprzedawanych 5000 używanych samochodów. Wdrożone rozwiązania Spółki obejmują wykorzystujący Sztuczną Inteligencję (AI) system do automatycznej analizy zdjęć i identyfikacji uszkodzeń pojazdu oraz autorską aplikację mobilną do weryfikacji stanu technicznego samochodu i generowania Cyfrowego Certyfikatu Samochodu Używanego. Wdrożenie jest potwierdzeniem silnej pozycji Spółki na rynku systemów w obszarach remarketingu i sprzedaży pojazdów używanych.

Spółka zdaje sobie sprawę, że konieczne są działania sprzedażowe, aby nakłonić klientów do skorzystania z oferty spółki. W październiku zorganizowano MakoLab AI Days, ale na efekty sprzedażowe związane z kampaniami marketingowymi trzeba będzie jednak trochę poczekać.

W ramach tych działań, Spółka zorganizowała w październiku 2024 „MakoLab AI days” – dwudniową konferencję dla klientów i partnerów. Prezentowano na niej wprowadzone już do oferty i opracowywane nowe, innowacyjne usługi MakoLab S.A. oraz jej spółki zależnej Makolab Consuting Sp. z o.o., a także komplementarne produkty i usługi partnerów z Polski, Niemiec i USA. Konferencja, która została bardzo dobrze przyjęta przez uczestników, była istotnym elementem nowej strategii marketingowej i podnoszenia efektywności sprzedaży. Tego rodzaju aktywności będą intensywnie kontynuowane w 2025 r.

W całym 2024 roku Makolab doświadczył spadku przychodów na rynkach zagranicznych, co było spowodowane spadkiem popytu od klientów w segmencie automotive. Jednak spółka szuka także kolejnych rynków i według komentarza do wyników widać pierwsze światełka w tunelu:

Spadek przychodów zagranicznych Spółki w 2024 r. jest rezultatem zmniejszenia sprzedaży dla branży samochodowej („automotive”), w szczególności rozwiązań w obszarze rozwiązań dla pojazdów połączonych („connected vehicles”). Jednocześnie, w ujęciu r/r Spółka zanotowała zwiększenie przychodów zagranicznych w obszarach wdrażania rozwiązań cyfrowych dla branży finansowej, systemów biznesowych dla klientów korporacyjnych oraz usług centrum danych.

W całym roku Makolab zanotował dwucyfrowy wzrost przychodów na rynku krajowym i spadek obrotów na rynkach zagranicznych.

Narastająco od początku roku sprzedaż Spółki osiągnęła w okresie I – IV kwartał 2024 r. wartość 72 332 tys. zł, nieznacznie większą od wartości sprzedaży w 2023 r. Eksport wyrażony w PLN, który w okresie I – IV kwartał 2024 r. wygenerował 74% wartości sprzedaży, zmniejszył się ujęciu rok do roku (r/r) o 7%. Sprzedaż krajowa, stanowiąca 26% wartości sprzedaży zwiększyła się o 26% r/r. Niemal 100% wartości sprzedaży Spółki zostało zrealizowane ze sprzedaży produktów i usług Spółki. Odnotowany w okresie I – IV kwartał 2024 r. wzrost wartości sprzedaży na rynku krajowym skompensował spadek przychodów eksportowych Spółki. Zwiększenie przychodów ze sprzedaży do polskich kontrahentów wynika przed wszystkim z realizacji projektów w obszarze consultingu IT oraz wdrażania rozwiązań cyfrowych przeznaczonych dla branży finansowej.

Koszty operacyjne w IV kw. 2024 roku wzrosły r/r o 13,6%, a więc nieco wolniej niż przychody (o 2,8 punktu procentowego). Jest to o tyle ciekawe, że w całym 2024 roku koszty operacyjne spadły o 0,3% przy przychodach na takim samym poziomie. Zatem w IV kw. 2024 roku pokazał się pozytywny efekt dźwigni operacyjnej.

Przyjrzyjmy się nieco poszczególnym składowych kosztów operacyjnych. W IV kw. 2024 roku najmocniej rosły koszty usług obcych (+18,9% r/r), które wyniosły 10,37 mln PLN. Co oczywiste głównym powodem wzrostu kosztów usług obcych były większe kontrakty, co najprawdopodobniej pociągnęło za sobą wyższe wydatki na wynagrodzenia wypłacane w oparciu o umowy B2B. Makolab w minionym kwartale poniósł koszty wynagrodzeń na poziomie 5,7 mln PLN, co oznacza wzrost r/r o 9,1%. Głównym powodem była presja na wzrost wynagrodzeń. Kolejną istotną pozycją były ubezpieczenia społeczne i inne świadczenia (1,24 mln PLN w IV kw. 2024 vs 1,12 mln PLN w IV kw. 2023).

W IV kw. 2024 roku Makolab zaraportował zysk na sprzedaży na poziomie 2,51 mln PLN (+41,2% r/r), co oznacza wzrost o 0,73 mln PLN r/r. Jak już wspomniałem wcześniej, że wynikało to z kontroli kosztów, zwłaszcza kosztów wynagrodzeń, które rosły wolniej niż przychody.

Zysk operacyjny w minionym kwartale wzrósł r/r o 1,44 mln PLN tj. o 98,7% r/r. W efekcie wynik operacyjne w IV kw. 2024 roku osiągnął poziom 2,91 mln PLN. Szybszy wzrost zysku operacyjnego niż wyniku na sprzedaży wynikał z jednoczesnego wzrostu pozostałych przychodów operacyjnych (0,41 mln PLN w IV kw. 2024 vs 0,24 mln PLN w IV kw. 2023) oraz spadku pozostałych kosztów operacyjnych (0,01 mln PLN w IV kw. 2024 vs 0,53 mln PLN rok wcześniej). Spółka tłumaczy to tym:

W okresie I-IV kwartał 2024 r. Spółka zanotowała koszty działalności operacyjnej na poziomie nieznacznie niższym niż w analogicznym okresie roku poprzedniego. Ponadto w ujęciu r/r poprawie uległ wynik z pozostałej działalności operacyjnej. Jest to rezultatem przede wszystkim zmniejszenia wartości odpisów przeterminowanych należności handlowych Spółki.

Zysk netto spółki osiągnął w minionym kwartale poziom 2,63 mln PLN, co było wynikiem znacznie lepszym niż rok temu: 0,20 mln PLN. Powodem był zarówno dynamiczny wzrost zysku operacyjnego r/r oraz ograniczenie kosztów finansowych.

Ostatecznie zanotowany przez Spółkę w okresie I-IV kwartał 2024 r. zysk netto wyniósł 4 039 tys. zł wobec 2 174 tys. zł w analogicznym okresie 2023 r., co oznacza wzrost w ujęciu r/r o 86%. Wynika to głównie z poprawy wyniku na działalności finansowej w 2024 r. w porównaniu do roku poprzedniego. Na poziomie wyniku z działalności operacyjnej w okresie I-IV kwartał 2024 r. Spółka zanotowała zysk 4 718 tys. zł (wobec 4 080 tys. Strona 16 z 18 zł w analogicznym okresie roku poprzedniego, wzrost o 16% w ujęciu r/r). Wynik EBITDA wyniósł odpowiednio 5 857 tys. zł (wobec 5 376 tys. zł w analogicznym okresie 2023 r., wzrost o 9% w ujęciu r/r).

Bilans i przepływy pieniężne

Na koniec grudnia 2024 roku suma bilansowa wyniosła 40,98 mln PLN, co oznacza wzrost o 4,08 mln PLN r/r. W strukturze majątku dominują aktywa obrotowe (37,49 mln PLN). Dominują w nich należności krótkoterminowe (16,53 mln PLN) oraz środki pieniężne i ich ekwiwalenty (18,19 mln PLN). W aktywach trwałych głównymi składowymi są: rzeczowe aktywa trwałe (1,80 mln PLN) oraz aktywa z tytułu odroczonego podatku dochodowego 1,22 mln PLN.

Spoglądając na źródła finansowania majątku, widać konserwatywne podejście zarządu. Kapitały własne wyniosły na koniec 2024 roku 29,02 mln PLN. Oznacza to, że aż 70,8% majątku jest finansowane z kapitałów własnych. Kolejne istotne składowe pasywów to:

- rezerwy na zobowiązania 2,70 mln PLN

- zobowiązania handlowe: 3,06 mln PLN

- zobowiązania z tytułu podatków, ceł itp.: 2,02 mln PLN

- zobowiązania z tytułu wynagrodzeń: 1,32 mln PLN

W IV kw. 2024 przepływy pieniężne z działalności operacyjnej wyniosły 2,14 mln PLN (vs. 2,00 mln PLN rok temu). Z kolei w przepływach pieniężnych z działalności inwestycyjnej nie były istotne i wyniosły +66 tys. PLN. Za to jeśli spojrzy się na przepływy pieniężne z działalności finansowej osiągnęły poziom -168 tys. PLN. Makolab jest spółką, która regularnie generuje gotówkę, a natomiast nie ponosi dużych wydatków inwestycyjnych. W efekcie spółka jest w stanie generować nadwyżki gotówkowe, które są po części wypłacane akcjonariuszom w formie dywidendy.

Obecnie spółka jest wyceniana na około 36 mln PLN, co daje wskaźnik C/Z na poziomie około 9. Nie jest to zatem wygórowana wycena. Na razie problemem wydaje się, przełożenie wzrastających przychodów na wyższe FCF. Zarówno przepływy pieniężne z działalności operacyjnej jak i zysk netto są niższe niż w 2019 roku, mimo, że przychody w tym samym czasie wzrosły o 66%.

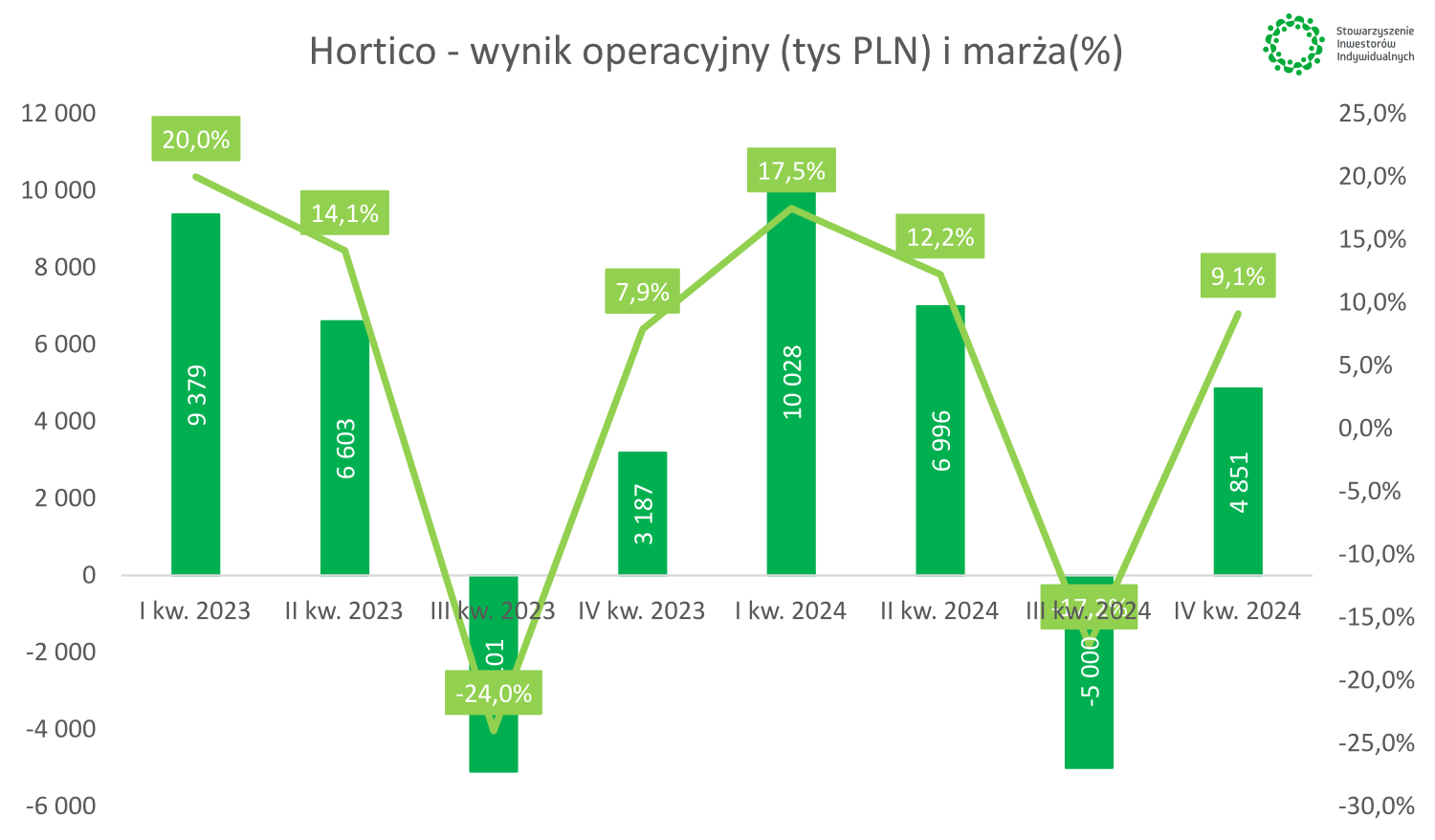

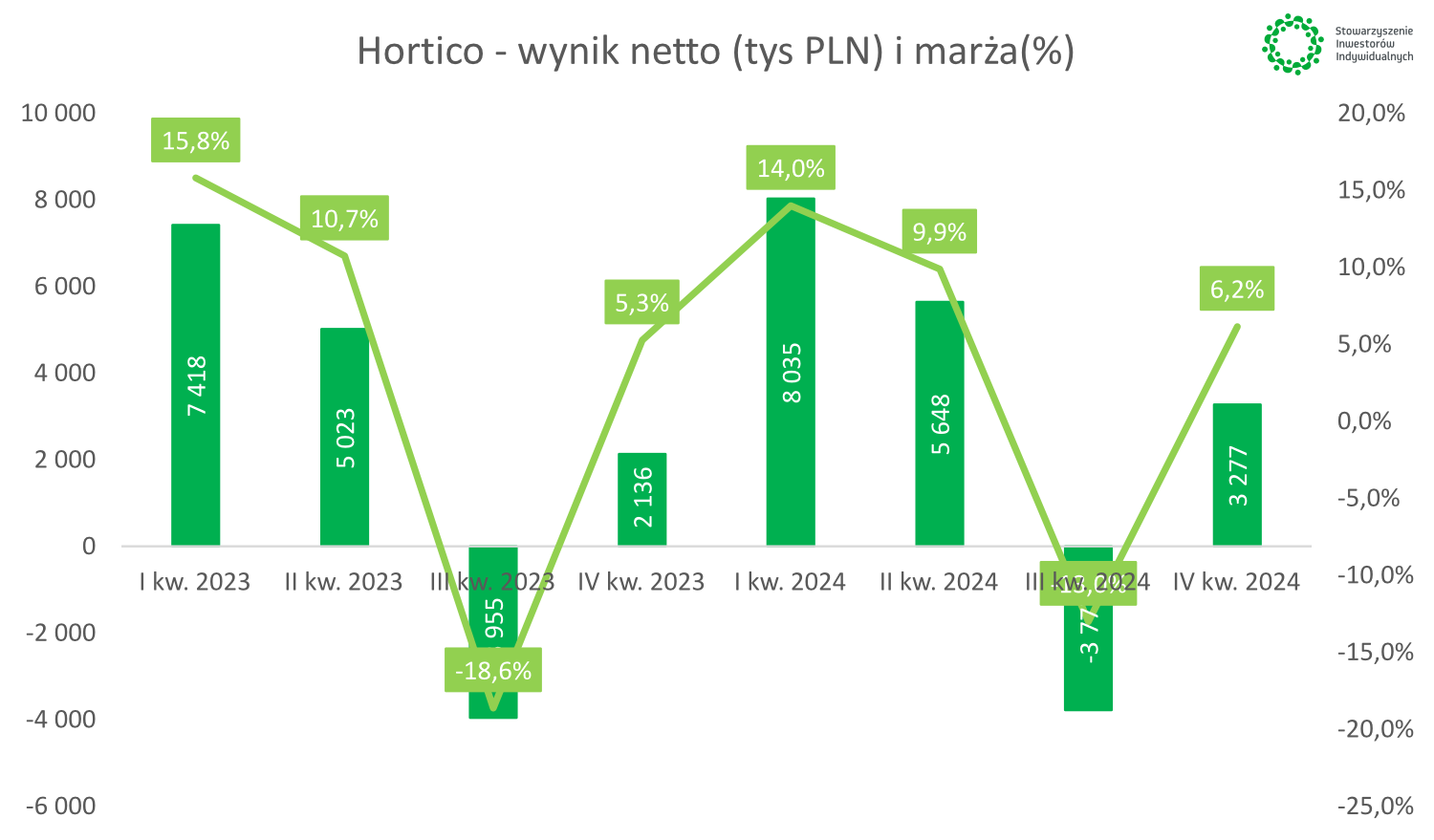

Hortico – mrówcza praca

| Hortico (tys. PLN) |

I kw. 2023 | II kw. 2023 | III kw. 2023 | IV kw. 2023 | I kw. 2024 | II kw. 2024 | III kw. 2024 | IV kw. 2024 |

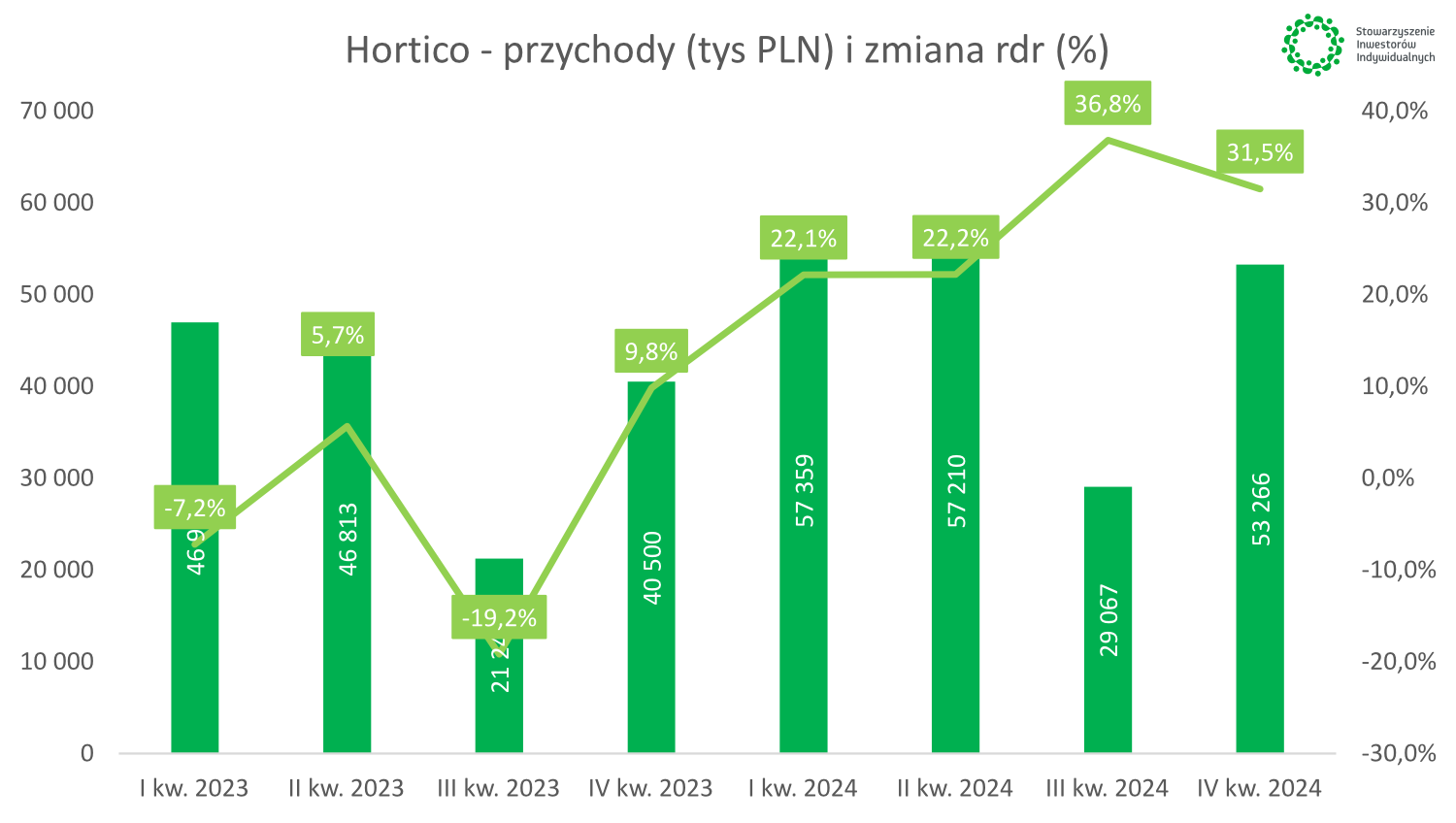

| Przychody | 46 958 | 46 813 | 21 245 | 40 500 | 57 359 | 57 210 | 29 067 | 53 266 |

|

Przychody r/r |

-7,2% | 5,7% | -19,2% | 9,8% | 22,1% | 22,2% | 36,8% | 31,5% |

| Zysk operacyjny | 9 379 | 6 603 | -5 101 | 3 187 | 10 028 | 6 996 | -5 000 | 4 851 |

| Zysk brutto | 9 239 | 6 238 | -4 890 | 2 491 | 10 059 | 7 015 | -4 908 | 4 643 |

| Zysk netto | 7 418 | 5 023 | -3 955 | 2 136 | 8 035 | 5 648 | -3 777 | 3 277 |

| marża operacyjna | 20,0% | 14,1% | -24,0% | 7,9% | 17,5% | 12,2% | -17,2% | 9,1% |

| marża brutto | 19,7% | 13,3% | -23,0% | 6,2% | 17,5% | 12,3% | -16,9% | 8,7% |

| marża netto | 15,8% | 10,7% | -18,6% | 5,3% | 14,0% | 9,9% | -13,0% | 6,2% |

|

|

|

|

Przed analizą wyników za IV kw. 2024 roku wspomnę tylko, że wysoki wzrost przychodów wynika z tego, że działa efekt bazy, ponieważ Hortico otworzyło dwa sklepy Mrówka. Jeden w Kluczborku (kwiecień 2024) oraz Namysłowie (grudzień 2023). Oznacza to, że w IV kw. 2023 roku tylko przez jeden miesiąc działał sklep w Namysłowie. Natomiast w IV kw. 2024 roku działały oba sklepy. Zgodnie ze słowami zarządu PSB, średni roczny obrót w sklepie Mrówka wynosi około 11 mln zł.

Obecnie Hortico posiada 3 sklepy PSB Mrówka. Trzeba zaznaczyć, że Hortico nie jest franczyzobiorcą, ale ma podpisane umowy partnerskie (każda na oddzielny sklep), które są podpisywane na okres 10 lat z 3-miesięcznym okresem wypowiedzenia. Nie znamy szczegółów umowy partnerskiej, ale wiemy, że właściciele sklepów płacą „niewielką” (nie znalazłem informacji ile) miesięczną opłatę i najprawdopodobniej są zobowiązani do zakupu części produktów od PSB Handel S.A. Dzięki dołączeniu do grupy sprzedażowej małe sklepy budowlane mogą korzystać z niższych kosztów zakupu towarów od producentów. Sieć PSB ma duże udziały na polskim rynku marketów budowlanych:

Przychody łączne firm tworzących sieć za rok 2023 wyniosły prawie 9 mld zł, co jest wynikiem mniejszym o ponad 11% od osiągniętych w analogicznym okresie roku ubiegłego. Grupa PSB ma ok. 13-15% udział w całym rynku dystrybucji materiałów budowlanych. Znaczącą cześć zaopatrzenia placówki Grupy realizują przez Centralę firmy – Grupę PSB Handel S.A., której przychody za 2023 r. osiągnęły pułap 3,9 mld zł. - raport za 2023 rok Grupy PSB

PSB działa jako grupa zakupowo-sprzedażowa, która konsoliduje małe i średnie firmy, które działają pod wspólnym logo, ale zachowują swoją niezależność. Oznacza to, że poza obowiązkowym asortymentem sklepy mogą sprzedawać także inne rodzaje produktów. Dla Hortico to szansa na sprzedaż towarów PNOS (bardzo marżowe produkty).

Hortico – podsumowanie wyników

Samo Hortico S.A. jest właścicielem takich firm jak OGROFOL (100%), PNOS (99,98%) oraz Hortico Deutschland Gmbh (100%). Dla przypomnienia przedmiotem działalności Hortico S.A. są m.in:

- handel hurtowy, detaliczny oraz komisowy środkami ochrony roślin, nawozami, nasionami i innymi produktami pochodzenia krajowego oraz zagranicznego do produkcji rolnej i ogrodniczej,

- urządzanie i utrzymywanie terenów zielonych,

- handel hurtowy, detaliczny i komisowy roślinami ozdobnymi pochodzenia krajowego i zagranicznego,

- sprzedaż detaliczna prowadzona przez domy sprzedaży wysyłkowej lub Internet towarami do produkcji rolnej i ogrodniczej,

- serwisowanie i naprawa maszyn i urządzeń oraz narzędzi do produkcji rolnej oraz ogrodniczej.

Oprócz tego Hortico SA (spółka dominująca) rozwija sieć marketów budowlanych zrzeszonych w Grupie PSB. Na tą chwilę spółka posiada 3 tego typu sklepy.

Spójrzmy jeszcze na działalność spółek zależnych:

OGROFOL prowadzi działalność w zakresie hurtowego i detalicznego handlu artykułami do produkcji ogrodniczej, a jego główną linią biznesową jest oferowanie folii ogrodniczych pod własną marką. Spółka posiada własne Centrum Ogrodnicze.

Perłą w koronie jest PNOS. Przedmiotem działalności Spółki jest m.in.:

- uprawa roślin,

- rozmnażanie roślin,

- handel hurtowy, detaliczny środkami ochrony roślin, nawozami, nasionami, roślinami i

innymi produktami pochodzenia krajowego oraz zagranicznego do produkcji rolnej i

ogrodniczej.

Wyraźnie widać, że najbardziej rentowną działalnością jest PNOS (17,3% marży netto w 2024 roku), natomiast OGROFOL ma śladową rentowność (2,4% marży netto). Z kolei pozostała działalność (tj. Hortico) mogła pochwalić się marżą netto na poziomie (3,7% w 2024 roku). Zatem dla spółki do generowania wyższych zysków na akcję niezbędny jest w szczególności rozwój oferty produktów PNOS.

Źródło: Raport kwartalny spółki Hortico

Patrząc na poszczególne segmenty, to widać, że najszybciej rosły przychody Hortico (+28,4% r/r w 2024) oraz PNOS (+21,9% r/r). Znacznie słabiej rosła natomiast sprzedaż w Ogrofol (+6,8% r/r). Z pewnością w przypadku Hortico możemy mówić o dużym wpływie otwarcia sklepów Mrówka.

W raportowanym okresie br. wszystkie spółki Grupy odnotowały poprawę przychodów ze sprzedaży w ujęciu r/r: wzrost w HORTICO SA wyniósł ok. 28%, w PNOS ok. 22%, zaś w OGROFOLU ok. 7%. Czynnikami wpływającym na dynamiczny wzrost przychodów Grupy były: pojawienie się w rachunku zysków i strat wyników z nowo otwartych Mrówek w Namysłowie i Kluczborku, wzrost r/r przychodów ze sprzedaży z linii biznesowych HORTICO, przy czym najbardziej znaczący procentowo wzrost nastąpił w linii profi (w ocenie tego faktu należy jednak uwzględnić stosunkowo niską bazę wynikającą ze sprzedaży profi w r. 2023), wzrost przychodów ze sprzedaży w PNOS. Poniżej zaprezentowano dane (wstępne i niezbadane przez audytora) obrazujące podstawowe wyniki finansowe spółek tworzących Grupę Kapitałową HORTICO SA osiągnięte w 2024r - komentarz zarządu

Wróćmy jeszcze do wyników finansowych sklepów. Zaznaczę tylko, że jest to szacunek, a nie dane prezentowane przez spółkę (Hortico niestety nie informuje o wynikach poszczególnych sklepów). Przeciętny sklep Mrówka generuje około 11 mln zł rocznie (tak przynajmniej informuje PSB). Oznacza to, że sklep w Namysłowie (otwarcie w grudniu 23’) mógł dostarczyć w 2024 roku około 10 mln zł przychodów więcej r/r natomiast sklep w Kluczborku (otwarcie w kwietniu 24’) na poziomie około 5-7 mln zł. porównując 2024 i 2024 rok.

Po wygaszeniu efektu bazy, przychody w sklepach mogą rosnąć o małe kilka procent rocznie (jeśli już dojrzeją). Niestety spółka nie dzieli się informacjami o tym, które sklepy osiągnęły zakładany poziom sprzedaży, a które mają jeszcze potencjał do szybszego wzrostu).

Przeciętny partner Grupy zwiększył swoje przychody o 3% w porównaniu z analogicznym okresem roku poprzedniego. W przypadku sieci PSB Mrówka odnotowano 5-procentowy wzrost sprzedaży dla statystycznej Mrówki - komentarz PSB do wyników za III kw. 2024 roku

Zastanawia natomiast wzrost sprzedaży PNOS. Który znacząco poprawił wyniki r/r. Niestety nie pojawiły się komunikaty ze spółki, które tłumaczyłyby tak szybki wzrost przychodów.

Wyniki za IV kw. 2024 roku

Teraz oszacujmy, ile przeciętny sklep generuje przychodów w samym IV kw 2024 r. Na pomoc przychodzą wyniki Grupy PSB. Za 9 M 2024 roku Grupa PSB wygenerowała 6,5 mld PLN przychodów, natomiast w cały 2024 roku około 9,1 mld PLN. Oznacza to, że w samym IV kw. 2024 roku Grupa PSB zaraportowała około 2,6 mld PLN przychodów, czyli około 28,6% obrotów całorocznych. Oznacza to, że przeciętny sklep generował w IV kw. 2024 r. około 3,14 mln PLN obrotu. Oczywiście są to tylko szacunki i nie są idealne (Grupa PSB ma sieci sklepów Mrówka, składy i sklepy Profi).