Brookfield Co. to kanadyjska spółka, która działa na rynku zarządzania aktywami. Obecnie Brookfield pośrednio zarządza aktywami o wartości 1 000 mld USD i ma apetyt na więcej. Spółka ma ciekawie zdywersyfikowany model inwestycyjny, a obecna jej kapitalizacja to ok. 87 mld USD. W analizie przyjrzymy się dokładniej firmie, jak również spojrzymy na perspektywy jej rozwoju oraz bieżącą wycenę.

🟢 Przeczytaj także - 6 spółek do obserwacji w kwietniu. Asseco SEE, LPP i inne pod lupą analityka

Mała uwaga na początku, w celu ułatwienia czytania analizy, nazwą Brookfield oznaczam spółkę holdingową, czyli Brookfield Co. Natomiast pozostałe spółki zależne lub w których Brookfield ma udziały będę nazywał pełną nazwą lub tickerem np. BAM oznacza Brookfield Asset Management, który jest spółką zależną Brookfield Co.

Historia Brookfield Co. (BN) sięga 1899 roku, kiedy to spółka działała na rynku budowlanym, energetycznym oraz infrastruktury transportowej w Brazylii. W 1959 roku firma została przejęta przez kanadyjską firmę Edper Investment, a po 10 latach grupa zmieniła nazwę na Brascan (zbitka pierwszych liter od Brasil i Canada). Firma działała w branży infrastrukturalnej przez wiele lat, ale to co zmieniło całą firmę miało miejsce w 2002 roku. Wtedy CEO Brascan został Bruce Flatt, który często jest określany „Kanadyjskim Warrenem Buffettem”.

🟢 Weź udział w webinarze analitycznym z Przemkiem Staniszewskim – Webinar fundamentalny – omówienie ciekawych i obserwowanych spółek z GPW + Q&A (03.04.2025)

🟢 Przeczytaj także - Lubawa pod ostrzałem popytu. Wojsko płaci, a inwestorzy zacierają ręce [Analiza]

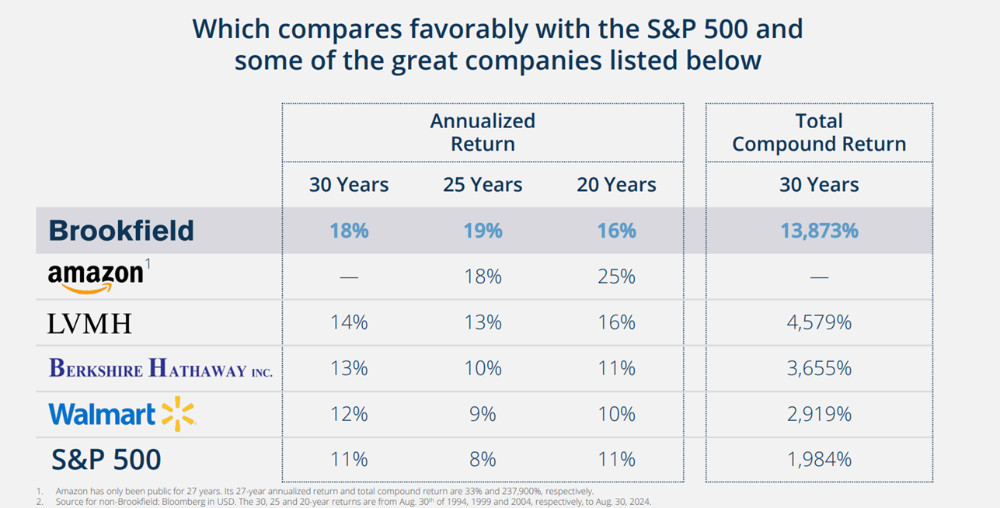

W ciągu dwóch dekad Brascan z firmy działającej na rynku energetyki i infrastruktury, stała się jednym z największych podmiotów działających na rynku inwestycji alternatywnych i zarządzania aktywami, a obecnie działa pod marką Brookfield Asset Management (obecnie Brookfield Corp ma ponad 73% udziałów w BAM). Bruce skupił się na wykorzystaniu okazji rynkowych (np. upadek Enronu, czy kryzysy finansowe) do przejmowania firm, czy części ich biznesów. Najczęściej po przejęciu, firmy są głęboko restrukturyzowane i skupiają się na tworzeniu wartości w długim terminie. Problemem jaki taka strategia nastręczała, było to, że potrzebował dostępu do długoterminowego kapitału. To z czasem się udało, dzięki temu Brookfield nie musi przejmować się tym, że podczas bessy czy krachu na giełdzie nastąpi odpływ pieniędzy. Zamiast tego skupia się na długoterminowych inwestycjach. Obecnie Brookfield pośrednio zarządza aktywami o wartości 1 000 mld USD i ma apetyt na więcej (podwoić aktywa w ciągu 5 lat). O tym, że BN potrafi negocjować, niech świadczy przejęcie Oaktree Capital Management, którym od początku zarządzał legendarny inwestor Howard Marks. Sama spółka chwali się tym, że dostarczyła swoim akcjonariuszom fenomenalne stopy zwrotu w długim okresie:

Źródło: prezentacja inwestorska

Jak widać spółka jest raczej inwestycją długoterminową, zdarzają się lata kiedy BN zachowywał się znacznie słabiej od indeksu S&P 500. Tak więc nie jest to inwestycja, która „gwarantuje” 16% rocznie (historyczne rezultaty nie są gwarancją podobnego zwrotu w przeszłości). Z drugiej strony Brookfield przetrwał wiele trudnych okresów w branży jak np. pęknięcie bańki dot.com, kryzys z lat 2007-2009 czy okres COVID-u. Wynika to z tego, że zarząd dużą uwagę przykłada zarządzaniu ryzykiem, pozyskaniu długoterminowego kapitału i horyzontu inwestycyjnego liczonego na wiele lat.

Strategia inwestycyjna Brookfield

Strategia inwestycyjna sprowadza się do:

- Kupowania dobrej jakości biznesów

- Poprawiania działalności operacyjnej

- Skupieniu się na długim terminie

- Alokowaniu nadwyżkowego kapitału we właściwy sposób

- Powiązanie zysków managerów z długoterminowym sukcesem Brookfield (90% majątku netto wyższych managerów jest ulokowanych w akcjach Brookfield lub BAM) tj. jest „skin in the game”

Można więc powiedzieć, że jest to „kanadyjski Berkshire Hathaway”, jednak z tą różnicą, że Brookfield znacznie agresywniej korzysta z dźwigni finansowej (tj. zadłużenia) i skupia się głównie na inwestowaniu na rynku infrastruktury krytycznej, energetyki i nieruchomości. Jednak nie oznacza to, że środki inwestowane są tylko w starą gospodarkę. Brookfield poprzez BAM zainwestował m.in. w projekty kuźni chipów w Stanach Zjednoczonych (nieco więcej będzie o tym trochę dalej). Dla zainteresowanych odsyłam do mojej analizy Intela.

To co niektórych odstrasza od spółki, to przede wszystkim struktura korporacyjna. Brookfield Corp. jest spółką matką (holdingową), która posiada udziały w następujących biznesach:

|

Nazwa |

Działalność |

Udział BN |

|

Brookfield Asset Management (BAM) |

Zarządzanie aktywami |

73,2% |

|

Brookfield Renewable Partners (BEP) |

Czysta energia |

45,8% |

|

Brookfield Infrastructure Partners (BIP) |

Infrastruktura |

26,1% |

|

Brookfield Business Partners (BBU) |

Private Equity |

60,8% |

|

Brookfield Property Group |

Nieruchomości |

100% |

|

Brookfield Wealth Solutions |

Private Credit |

100% |

Perłą w koronie spółki jest bez wątpienia BAM, który zajmuje się zarządzaniem aktywami od klientów zewnętrznych oraz pobiera opłaty od spółek zależnych, zależne od wysokości aktywów.

Źródło: Brookfield

Powyższa struktura powstała w 2022 roku, aby nieco zwiększyć przejrzystość dla inwestorów. Co ważne model Brookfield można podzielić na trzy obszary działalności:

- Zarządzanie aktywami (BAM)

- Działalność ubezpieczeniowa

- Zarządzanie przejętymi biznesami

BAM – perła w koronie

Brookfield Asset Management został wydzielony w 2022 roku i obecnie BN posiada 73% udziałów w spółce. Najważniejszą działalnością jest BAM, który zarządza aktywami zarówno inwestorów zewnętrznych jak i wewnętrznych (spółki zależne). Przychody BAM zależą głównie od:

- Opłat za zarządzanie

- Carried interest (tj. premie za wyniki)

Opłaty za zarządzanie od klientów zewnętrznych są jasnym źródłem przychodów. Jest to po prostu procent od aktywów. Na tą wartość składają się aktywa zewnętrznych inwestorów jak i aktywa spółek zależnych od BN. BAM od spółek zależnych pobiera opłaty za zarządzanie uzależnione od EV (kapitalizacja + dług netto). Wśród klientów zewnętrznych można wymienić: fundusze państwowe, fundusze emerytalne, fundusze inwestycyjne, fundacje, uczelnie czy firmy ubezpieczeniowe.

Carried interest to z kolei premie za wynik. Są rozpoznawane wraz z końcem życia dedykowanego „funduszu” jeśli fundusz pokona zakładaną minimalną stopę zwrotu. Zgodnie z umową podpisaną między Brookfield a BAM od spin-off (2022) 1/3 carried interest trafia do Brookfield, natomiast 2/3 do BAM. Przed tą datą 100% premii trafia do BN. Carried interest jest wartością, która może znacząco się wahać, w zależności od rynkowych warunków. Warto jednak pamiętać, że fundusze tworzone przez BAM mają długoterminowy charakter, więc spółka mniej więcej szacuje ile może spodziewać się premii w kolejnych 5-10 latach. BN szacuje, że w ciągu kolejnych 10 lat spłynie do niego z tytułu carried interest około 25 mld USD. W raporcie za III kw. 2024 roku pojawiła się informacja, że obecnie niezrealizowane premie wynoszą 11,5 mld USD (+17% r/r). Jednocześnie Brookfield rozpoznał w ostatnim kwartale 295 mln USD z tytułu carried interest.

Źródło: Brookfield

W liście do inwestorów z lutego 2025 roku można przeczytać słowa prezesa BN:

Nasz udział w zyskach (carried interest) to duży atut — i nie jest dobrze rozumiany przez większość inwestorów. Ma on jednak ogromną wartość i jest naszym ukrytym klejnotem, który jest na widoku. Szacujemy wartość naszego udziału w zyskach na ok. 30 miliardów dolarów. Aby podkreślić, jak solidny jest ten szacunek, w ciągu samych następnych 10 lat, gdy będziemy sprzedawać firmy dla naszych klientów, powinniśmy wygenerować ok. 20 miliardów dolarów przepływów pieniężnych z udziału w zyskach do Brookfield Corporation w formie naszego udziału w wygenerowanej gotówce.

BAM, który również jest notowany na giełdzie jest typową spółką „asset-light”. Zajmuje się inwestowaniem kapitału od funduszy emerytalnych, majątkowych, ubezpieczycieli itp. i pobieraniem prowizji za osiągnięte wyniki. To właśnie ta działalność generuje dużą część zysków BN. Im więcej kapitału ma pod zarządzaniem BAM, tym większe powinny być opłaty za zarządzanie (podstawa + premia za wyniki). Docelowo na koniec 2028 roku spółka ma mieć około 1 000 mld USD aktywów podlegającym opłatom (tj. fee-bearing capital), w 2024 roku wynosił on 539 mld USD. Ze wspomnianej kwoty BAM wygenerował około 2,5 mld USD FRE (fee-related earnings).

Wealth Solutions

Wealth Solutions, która tak naprawdę jest działalnością ubezpieczeniową. Brookfield podobnie jak inni konkurenci czyli Apollo i KKR ma także własną działalność związaną z rynkiem ubezpieczeń. Ma to zapewnić tak zwany float, czyli długoterminowy kapitał. W podobny sposób z takiego źródła kapitału korzystał Warren Buffett. W zasadzie dla BN najważniejsze jest, aby osiągnięta stopa zwrotu z inwestycji była wyższa niż wypłaty z ubezpieczeń. Fachowo nazywa się to „spread earnings” i w 2023 roku wynosił około 1,8%, co dawało około 660 mln USD w 2023 roku (w 2024 roku może to być nawet 1,5 mld USD). Aktywa pracujące w tym segmencie przekraczają 115 mld USD. Wzrost AuM wynikał m.in. z przejęcia AEL (American Equity Investment Life Holding Company)

W segmencie ubezpieczeniowym firma prowadzi działalność zarówno z zakresu reasekuracji jak i oferuje produkty z zakresu ubezpieczeń na życie i ubezpieczeń majątku. Działalność ubezpieczeniowa powoduje, że spółka BAM otrzymuje klienta, który jest długoterminowym inwestorem. BAM musi dostarczyć stopę zwrotu na poziomie np. 5%, natomiast środki są inwestowane na wyższą stopę zwrotu (stąd spread earnings). Jednocześnie Brookfield ma pewność, że będzie mógł inwestować środki w długoterminowe projekty. Zatem nie ma dużego ryzyka, że Brookfield będzie musiał sprzedawać aktywa, aby znaleźć środki na wypłaty kapitału swoim inwestorom. Obecnie działalność ubezpieczeniowa ma około 115 mld USD aktywów, ale do 2029 roku mają wzrosnąć do 300 mld USD.

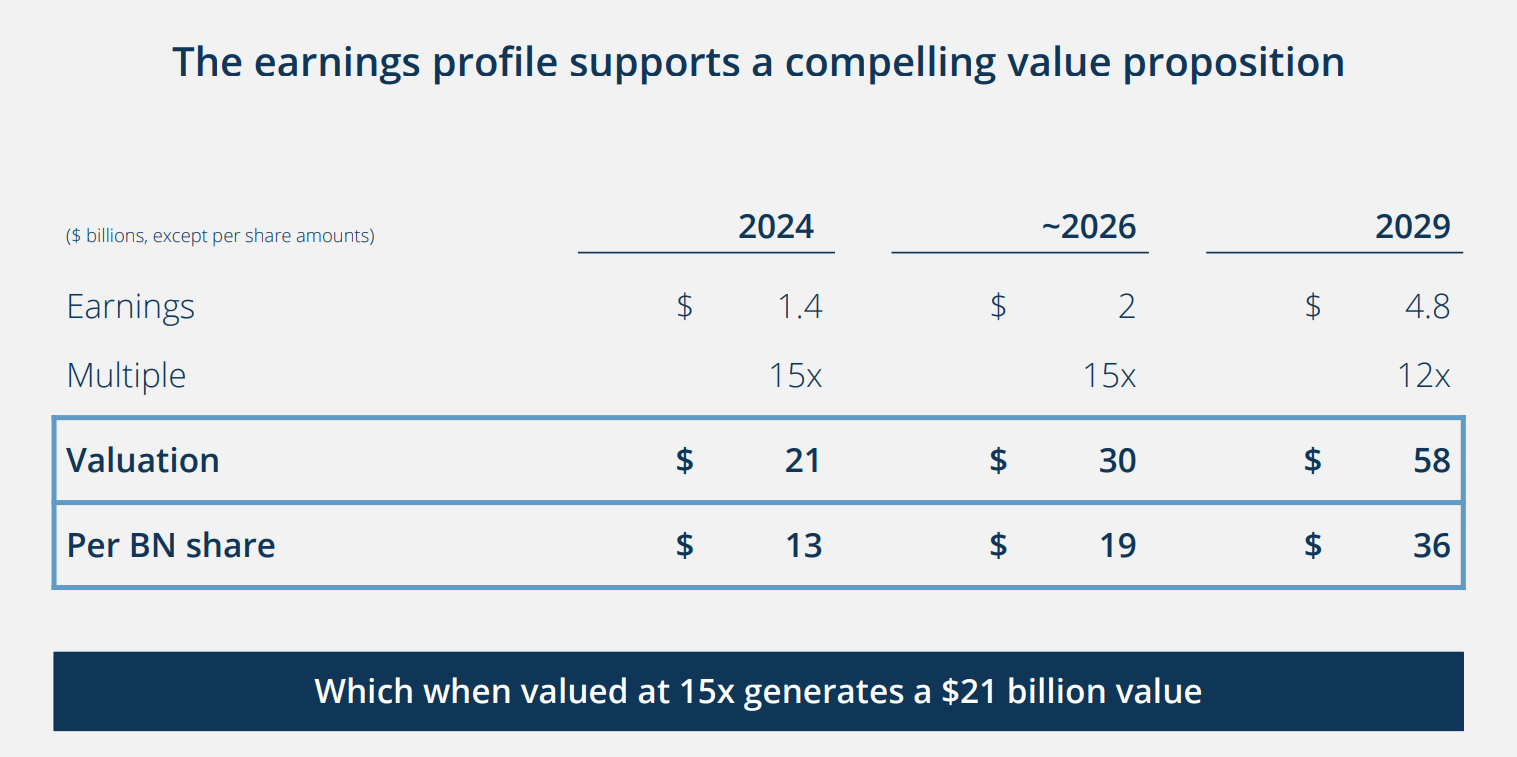

Zarząd podczas Investor Day 2024 wspomniał, że oczekuje, że tak zwane Distributable Operating Earnings działalności Wealth Solution mają wzrosnąć z 1,4 mld USD (2024 rok) do 4,8 mld USD w 2029 roku. Spółka spodziewa się, że sama działalność Wealth Solution ma dać w 2029 roku około 36 USD na akcję.

Źródło: Brookfield

Działalność operacyjna

Działalność operacyjna i zebrane dywidendy. Spółki zależne są traktowane przez Brookfield (BN) jak quasi REIT-y. W efekcie wypłacają dużą dywidendę (w stosunku do AFFO) i jednocześnie zadłużają się aby sfinansować swoje inwestycje. Zwiększa to dźwignię finansową, co może budzić zastrzeżenia dla inwestujących w spółki zależne Brookfield. Podobnie drenowana z kapitału jest także spółka BPG, która działa na rynku nieruchomości. Oprócz pobierania dywidend BN kupuje i sprzedaje aktywa, m.in. w spółka sprzedała za 500 mln USD działalność przesyłania gazu w Meksyku (BN osiągnął na transakcji 22% IRR). W tym segmencie spółka ma zainwestowane około 45 mld USD i ma ekspozycję na następujące sektory: czysta energia, infrastruktura krytyczna, infrastruktura telekomunikacyjna, private equity, nieruchomości.

Brookfield Renewable Partners (BEP) – energia odnawialna

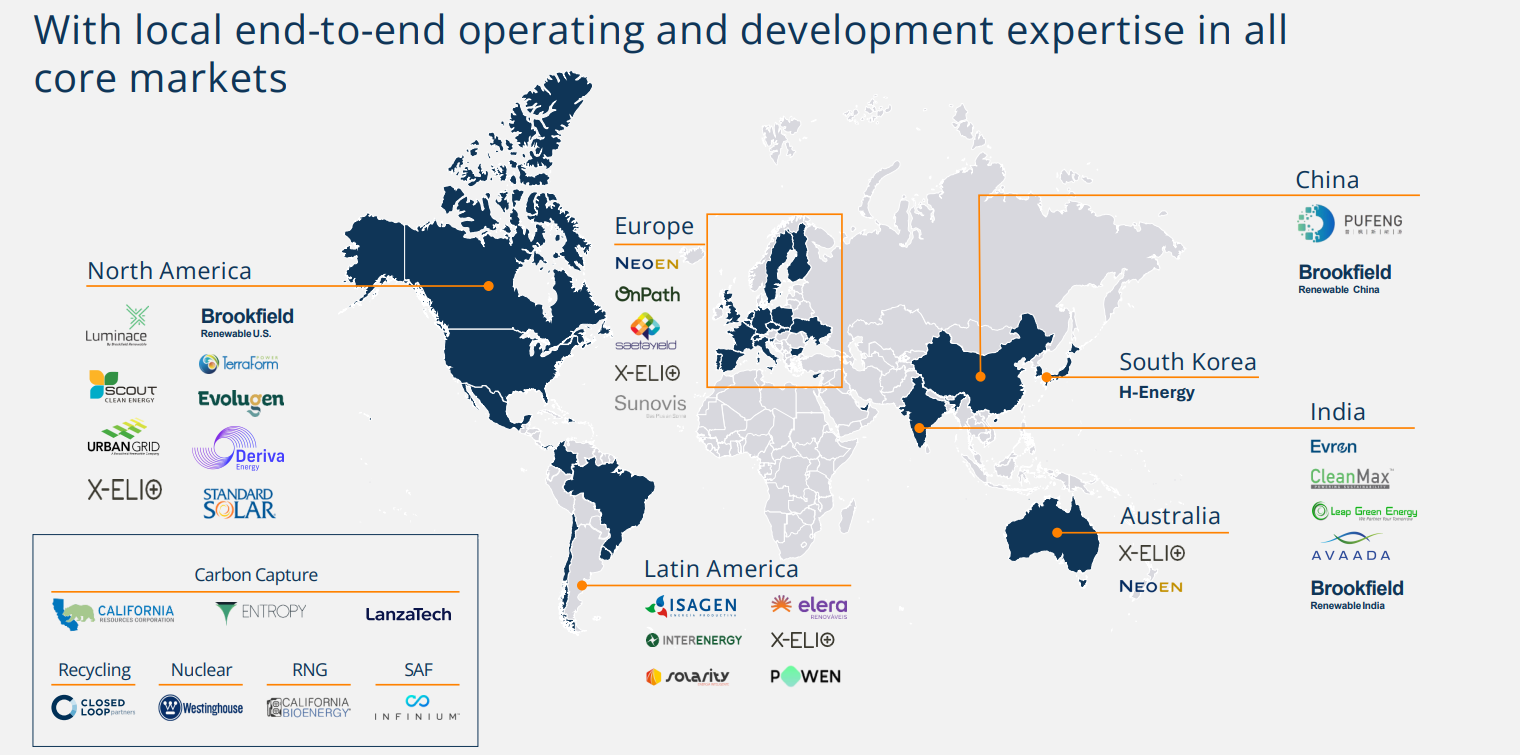

Jest to spółka notowana na giełdzie w USA o tickerze BEP. Jest to jedna z największych na świecie podmiotów inwestujących w odnawialne źródła energii. Jak widać na grafice poniżej, BEP inwestuje w najważniejszych ośrodkach gospodarczych na świecie, które łączy jedno: wzrost zapotrzebowania na energię elektryczną i zwiększenie inwestycji w OZE.

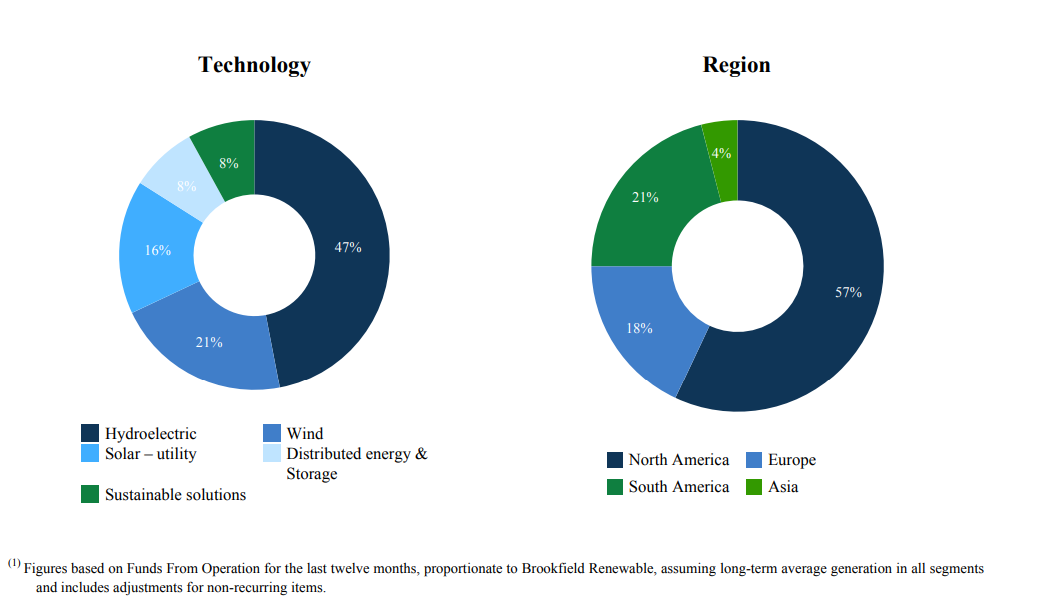

Trzon portfela stanowią elektrownie wodne oraz farmy wiatrowe oraz słoneczne. Oprócz tego firma inwestuje także w magazyny energii czy technologie związane z „czystym węglem”. Według danych przedstawionych przez spółkę, BEP rozwija projekty o mocy 200 GW, natomiast ma obecnie pod zarządzaniem projekty o mocy zainstalowanej na poziomie 37 GW. Co więcej BEP ma nieco ponad 100 mld USD aktywów pod zarządzaniem (inwestuje w projekty zarówno swój kapitał jak i inwestorów). Sam Brookfield posiada nieco ponad 45% udziałów w BEP.

BEP generuje dla Brookfield regularne dywidendy (to podmiot nastawiony na wysokie wypłaty gotówki, z docelowym wzrostem dywidendy ~5-9% rocznie) oraz stanowi ważny wehikuł do inwestowania kapitału w transformację energetyczną.

Źródło: BEP

Co znajdziesz w dalszej części analizy?

- Przegląd informacji o spółkach zależnych

- Analizę sytuacji finansowej

- Informacje o planach strategicznych

- Ocenę atrakcyjności wyceny