Kruk jest przykładem firmy, która potrafiła zwiększyć skalę działalności i rzucić wyzwanie największym graczom na rynku. Jest to również jeden z przykładów na to, jak opłacalne może być długoterminowe inwestowanie. W ostatnim czasie nad spółką pojawiły się jednak ciemniejsze chmury, co widać po kursie jej akcji.

Oczywiście firma nie zawsze zdobywała rynek z przytupem. Czasami musiała się wycofać. Tak było na Węgrzech, podobnie wygląda sytuacja w Czechach i na Słowacji. W minionym kwartale Kruk również pokazał, że ekspansja na nowe rynki nie idzie gładko.

Źródło: Stooq.pl

Wyniki w Hiszpanii z pewnością rozczarowały inwestorów, co mogło odbić się na wycenie spółki. Słabe wyniki Kruka na rynku hiszpańskim to wypadek przy pracy, czy jednak początek poważnych problemów? Zapraszam na podsumowanie wyników za IV kw. 2024 roku.

Podsumowanie wyników za IV kw. 2024 roku

|

|

|

|

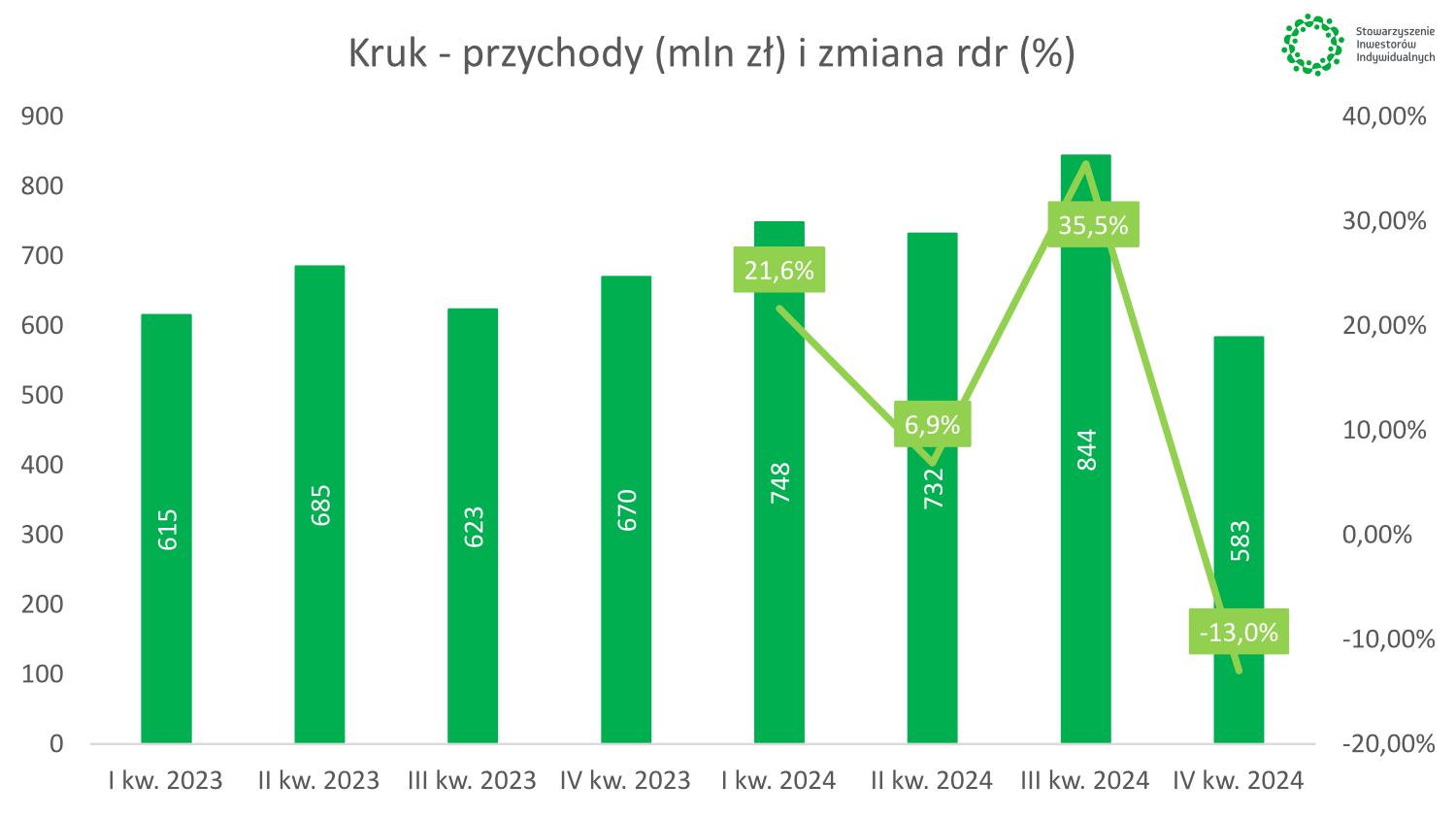

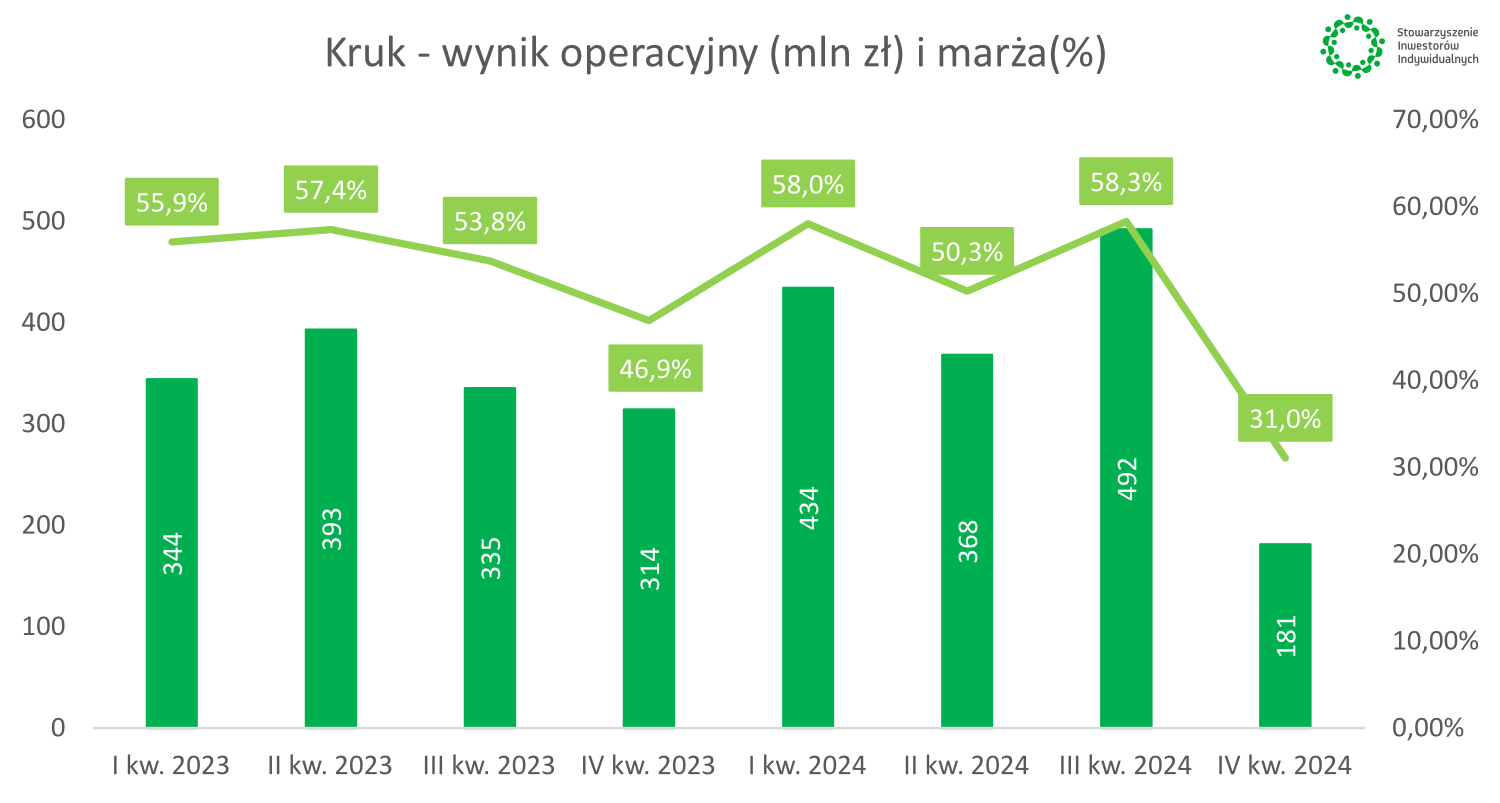

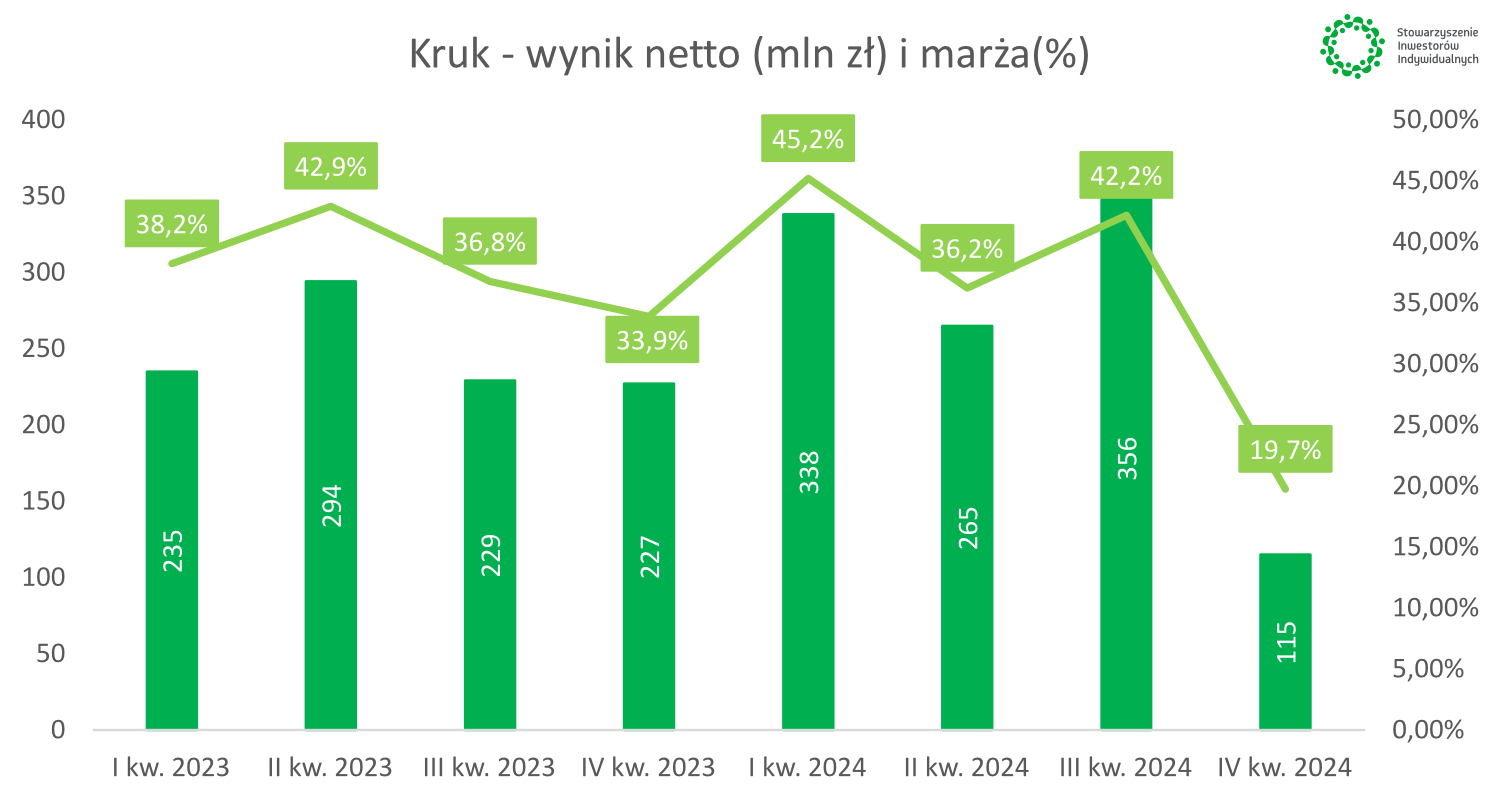

Źródło: opracowanie własne na podstawie danych Emitenta

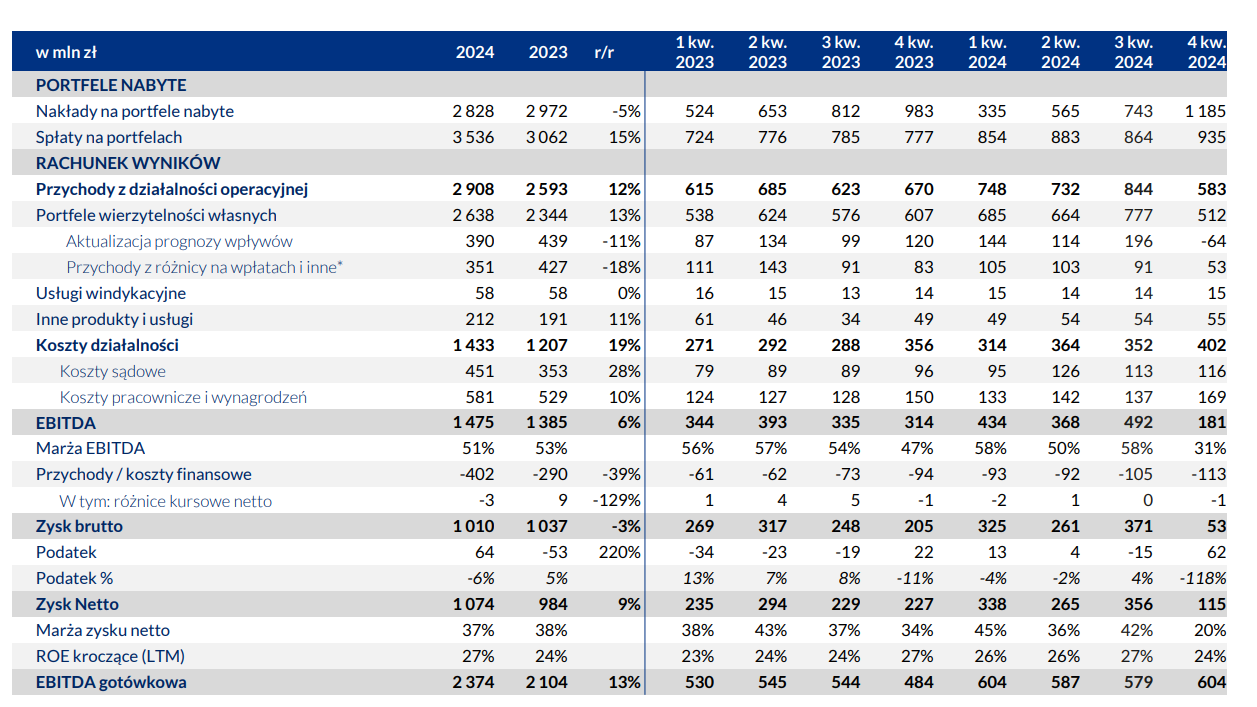

Wyniki za IV kw. 2024 roku są na pewno sporym rozczarowaniem. Powodem były niskie przychody, które wyniosły zaledwie 583 mln PLN. Dla porównania rok temu było to 670 mln PLN. Skąd taka duża różnica? Jednym z głównych powodów była aktualizacja prognozy wpływów. W IV kw. 2024 roku spółka zaraportowała ujemną aktualizację na kwotę aż 64 mln PLN. Dla porównania rok temu aktualizacja „dodała” 120 mln PLN przychodów. Powody będą wyjaśnione w analizie poszczególnych segmentów. Dodam jednak, że przyczyną tej sytuacji był rynek hiszpański, który zmaga się z problemami w sądowej ścieżce windykacyjnej.

Pozytywnie wyglądają natomiast spłaty, które wyniosły w IV kw. 2024 roku około 935 mln PLN (vs. 777 mln PLN rok wcześniej). W ostatnim kwartale 2024 roku Kruk znacząco przyspieszył z nabywaniem portfeli wierzytelności. Kwota 1185 mln PLN jest znacznie wyższa niż rok wcześniej, kiedy nakłady wyniosły 983 mln PLN.

W IV kw. 2024 roku zauważalny jest wzrost kosztów sądowych (116 mln PLN vs 96 mln PLN rok wcześniej). Powodem jest skierowanie większej liczby spraw na ścieżkę sądową. Jest to naturalna praktyka. Kruk, wykorzystując ścieżkę sądową, stara się nie dopuścić do przedawnienia wielu spraw. Ułatwia to potem stosowanie ścieżki ugodowej lub hybrydowej. Biorąc pod uwagę historię spółki (bardzo efektywna windykacja), to można pokusić się nawet o stwierdzenie, że wzrost kosztów sądowych to duże prawdopodobieństwo wzrostu spłat w przyszłości z danych portfeli.

Koszty pracownicze również rosną, co ma związek zarówno z podwyżkami wynagrodzeń jak i wzrostem skali działalności, co wymusza zatrudnianie nowych pracowników. Dodatkowo w IV kw. 2024 roku wypłacane były premie, co również podnosiło wyniki (podobnie było w IV kw. 2023 roku).

Spółka zaraportowała w IV kw. 2024 roku wynik EBITDA na poziomie 181 mln PLN (vs. 314 mln PLN rok wcześniej). Powodem jak już wspomniałem był m.in. negatywny wpływ aktualizacji portfela wierzytelności. Jeśli spojrzymy na EBITDĘ gotówkową, to 604 mln PLN, co jest jednym z najlepszych wyników w historii (podobny wynik osiągnęła spółka w I kw. 2024 roku).

Skoro EBITDA była słaba, to również wynik netto nie zachwycił. Zysk netto wyniósł w IV kw. 2024 roku 115 mln PLN, czyli znacznie mniej niż rok wcześniej. Wtedy wynik netto był dodatni i wyniósł 227 mln PLN. Warto jednak pamiętać, że słabsze wyniki finansowe w IV kw. 2024 roku były spowodowane głównie zdarzeniami jednorazowymi. Raczej trudno założyć, że negatywne odpisy będą „nową, świecką tradycją”. Na razie wyglądają na wypadek przy pracy.

Źródło: Kruk

Co przeczytasz w dalszej części materiału?

- dalsza część podsumowania wyników,

- wyniki i sytuacja poszczególnych segmentów działalności,

- podsumowanie, w tym wnioski dotyczące wyceny i przyszłości.