Czerwiec przyniesie największe od wielu miesięcy zmiany w ofercie obligacji oszczędnościowych Skarbu Państwa. Decyzją Ministerstwa Finansów zmianie uległa zarówno marża, jak i oprocentowanie różnych rodzajów obligacji.

Jak poinformował resort finansów, w czerwcu 2024 r. obligacje oszczędnościowe Skarbu Państwa oferowane będą na warunkach wyraźnie odmiennych od obowiązujących jeszcze do końca maja. To pierwsze tego typu zmiany od lutego, gdy obniżono oprocentowanie. Tym razem rewolucja w ofercie jest znacznie większa.

– Dostosowujemy oprocentowanie obligacji detalicznych do zmian zachodzących na rynku finansowym, zwiększamy marże dla obligacji o terminie zapadalności 4-, 6-, 10- i 12-letnich, których oprocentowanie uzależnione jest od inflacji, korygujemy oprocentowanie oraz marże obligacji o zapadalności od 1 roku do 3 lat – informuje MF.

Prześledźmy zmiany oprocentowania i marży obligacji oszczędnościowych Skarbu Państwa krok po kroku:

- Oprocentowanie rocznych obligacji opartych o stopę referencyjną NBP (ROR) w pierwszym miesiącu spadnie do 5,95% wobec 6,05% obowiązujących w maju.

- Oprocentowanie dwuletnich obligacji opartych o stopę referencyjną NBP (DOR) w pierwszym miesiącu spadnie do 6,15% wobec 6,3% obowiązujących w maju. Dodatkowo, obniżona zostaje marża doliczana od drugiego miesiąca oszczędzania (z 0,5% do 0,35%).

- Oprocentowanie stałe obligacji trzyletnich (TOS) spada do 6,2% wobec 6,4% w maju.

- Oprocentowanie obligacji indeksowanych inflacją 4-letnich (COI) zostaje bez zmian (6,55%), ale rośnie marża (z 1,25% do 1,5%) naliczana od drugiego roku.

- Oprocentowanie obligacji indeksowanych inflacją 10-letnich (EDO) zostaje bez zmian (6,8%), ale rośnie marża (z 1,5% do 2%) naliczana od drugiego roku.

- Oprocentowanie obligacji indeksowanych inflacją 6-letnich dla beneficjentów programu 800+ (ROS) zostaje bez zmian (6,75%), ale rośnie marża (z 1,75% do 2%) naliczana od drugiego roku.

- Oprocentowanie obligacji indeksowanych inflacją 12-letnich dla beneficjentów programu 800+ (ROD) zostaje bez zmian (7,05%), ale rośnie marża (z 2% do 2,5%) naliczana od drugiego roku.

Jak widać, Ministerstwo Finansów zdecydowało się na istotne zmiany w parametrach decydujących o opłacalności inwestowania w poszczególne rodzaje obligacji. Wniosek jest prosty – resort finansów chce, aby Polacy oszczędzali na długi termin. Stąd obniżenie oprocentowania obligacji rocznych, dwuletnich i trzyletnich oraz jednoczesne podwyższenie marży obligacji cztero-, sześcio-, dziesięcio- i dwunastoletnich.

Oczywiście warto pamiętać, że wybór obligacji o dłuższym okresie zapadalności wcale nie oznacza definitywnego „zamrożenia pieniędzy”. Przeciwnie, środki z obligacji można wycofać, a nawet w wypadku zapłacenia pewnej kary może się to opłacać (i to mechanizm korzystniejszy niż w przypadku zwykłych lokat bankowych).\

💡 Wszelkie niezbędne informacje dotyczące inwestowania w obligacje oszczędnościowe Skarbu Państwa znajdziesz w naszym obszernym poradniku.

Obligacje antyinflacyjne: czym są, gdzie kupić i czy warto? [Poradnik]

Wraca wakacyjna promocja na obligacje oszczędnościowe

Dokładnie rok temu Ministerstwo Finansów wprowadziło promocyjne warunki zamiany obligacji oszczędnościowych. Promocja ta wraca od czerwca 2024 r. Zasady jej działania są proste – obligacje z czerwcowej oferty będzie można nabyć w drodze zamiany innych obligacji (które w tym miesiącu wygasną), na preferencyjnych warunkach. Zamiast 100 zł za sztukę obligacji, cena każdej z nich została odpowiednio obniżona:

- 99,85 zł – dla 2-letnich DOR0626,

- 99,80 zł – dla 3-letnich TOS0627,

- 99,70 zł – dla 4-letnich COI0628,

- 99,60 zł – dla 10-letnich EDO0634.

Jak widać, im dłuższy czas zapadania obligacji, tym większa przecena (dyskonto). Warunki nowej promocji są nieco gorsze niż rok temu. Wówczas np. za obligacje 10-letnie zapłacić trzeba było 99,40 zł, a za 4-letnie 99,50 zł. W 2023 r. promocja na obligacje skarbowe dobiegła końca w sierpniu.

– Gdy zbliża się termin wykupu naszych obligacji, agent emisji, u którego mamy konto z obligacjami przypomni o możliwości zamiany. W informacji zawarte są istotne terminy oraz wskazówki dotyczące sposobu złożenia dyspozycji. Wystarczy, aby we wskazanym terminie wybrać „nowe” obligacje, które otrzymamy za „stare” i nasza dyspozycja wykona się automatycznie. W dniu wykupu naszych „starych” obligacji otrzymamy nowe. Zatem zamiana obligacji, to oprócz dodatkowego zysku, również wygoda i ciągłość pomnażania oszczędności – informuje cytowany w komunikacie MF Jurand Drop, wiceminister finansów.

Co istotne, operację zamiany obligacji można przeprowadzić między różnymi rodzajami obligacji – np. zamienić zapadające obligacje 4-letnie na 10-letnie.

Czy warto wcześniej zerwać obligacje antyinflacyjne?

Wyraźny wzrost marży w obligacjach antyinflacyjnych powoduje, że wielu oszczędzających znów zmierzy się z dylematem dotyczącym tego, czy warto zerwać obligacje kupione w latach poprzednich i zakupić obligacje nowej emisji.

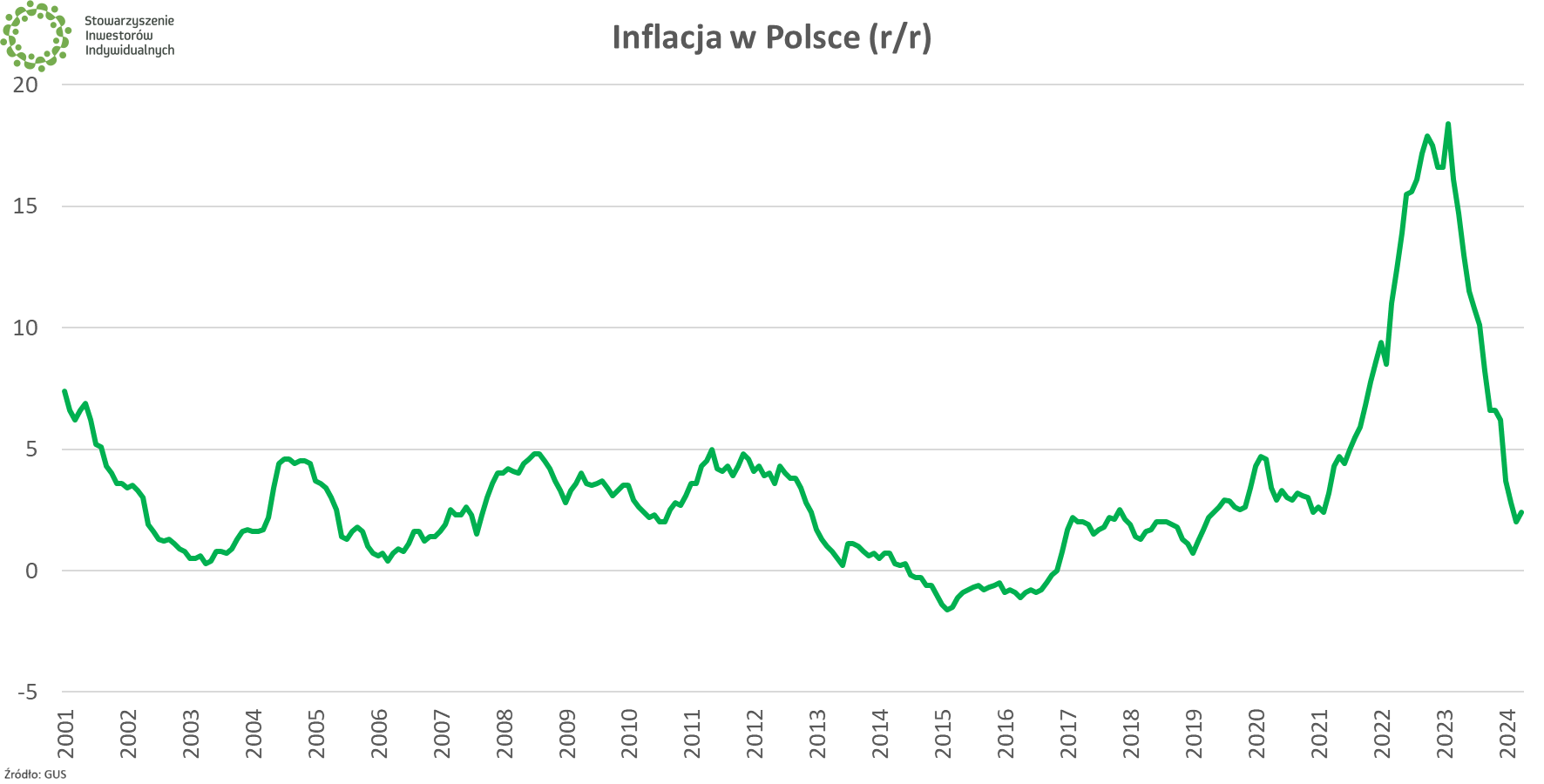

Pod uwagę należy wziąć dwa fakty – po pierwsze, inflacja w Polsce jest obecnie niska, co sprawia, że obligacje antyinflacyjne indeksowane będą „niskim procentem” (inflacja CPI + marża). Po drugie, marża doliczana jest od drugiego do ostatniego roku obowiązywania danej obligacji, co sprawia, że wybór wyższej marży może po prostu opłacać się w długim terminie.

Prześledźmy to na przykładzie obligacji dziesięcioletnich:

- Obligacje kupione w czerwcu 2021 r. (EDO 0631): 3,4% (marża 1% + inflacja 2,4%)

- Obligacje kupione w czerwcu 2022 r. (EDO 0632): 3,65% (marża 1,25% + inflacja 2,4%)

- Obligacje kupione w czerwcu 2023 r. (EDO 0633): 3,65% (marża 1,25% + inflacja 2,4%)

- Obligacje kupione w czerwcu 2024 r. (EDO 0634): 6,8% (oprocentowanie stałe, w pierwszym roku, potem marża 2%)

Przewaga obligacji z 2024 r. jest widoczna na pierwszy rzut oka – nie dość, że przez najbliższy rok oprocentowanie stałe będzie wyższe od już naliczonego w obligacjach z lat poprzednich, to jeszcze przez cały okres oszczędzania stała marża będzie wyraźnie wyższa.

Aby w pełni podliczyć koszty takiej operacji należy jeszcze pamiętać o wynoszącej 2 zł od sztuki opłacie za zerwanie obligacji 10-letnich. Nawet wówczas jednak działanie takie jest opłacalne. Od 2025 r. każda z omawianych serii obligacji i tak będzie indeksowana tym samym wskaźnikiem inflacji, wobec czego najwięcej zarobić pozwolą papiery o najwyższej marży.

Nieco inaczej sprawa ma się z obligacjami zakupionymi kilka miesięcy temu. Po pierwsze, opłata za ich zerwanie również wynosi 2 zł (czyli jesteśmy „do tyłu” 2% już na starcie), podczas gdy narosłe od momentu zakupu odsetki wciąż są niewielkie. Po drugie, nikt nie wie jak kształtować się będzie inflacja w przyszłości – w którymś roku oszczędzania może okazać się, że lepiej będzie mieć obligacje z marca, kwietnia czy maja aniżeli z czerwca.

Czy obligacje antyinflacyjne wrócą do łask?

W ostatnich miesiącach obligacje antyinflacyjne nie cieszyły się tak dużą popularnością jak w latach poprzednich. Wynikało to w prosty sposób ze spadku inflacji. Ekonomiści przewidują, że w najbliższych miesiącach tempo wzrostu cen odbije i pod koniec roku dojdzie do ok. 5%.

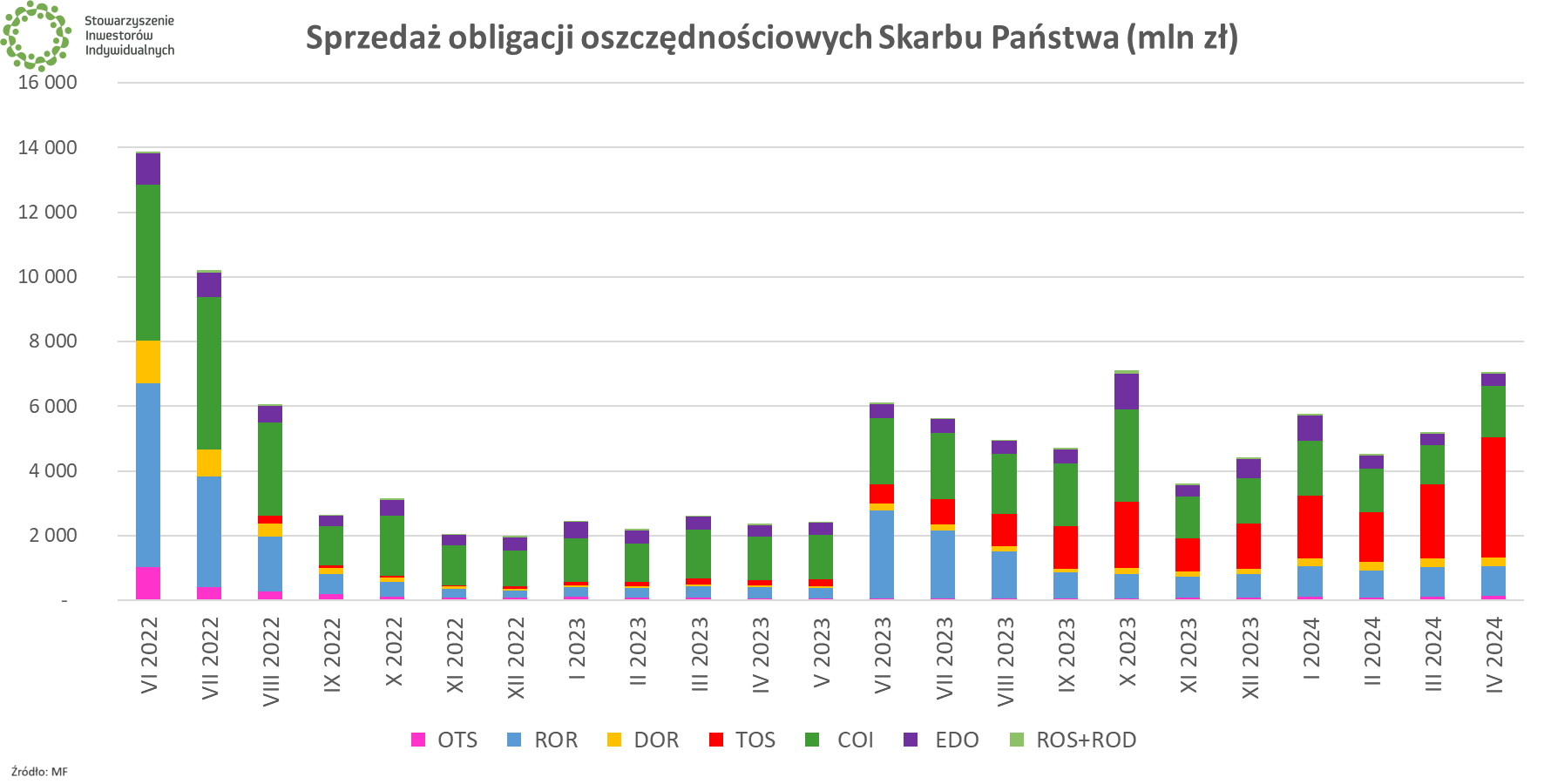

Jednocześnie, w ofercie Ministerstwa Finansów pozostawały atrakcyjnie oprocentowane obligacje 3-letnie o stałym oprocentowaniu. To właśnie one w ostatnim czasie były hitem sprzedaży. Dane o sprzedaży czerwcowej emisji, której warunki dopiero poznaliśmy, ogłoszone zostaną publicznie w połowie lipca.

Więcej na ten temat w artykule: Obligacje antyinflacyjne w odwrocie. Stałe trzylatki hitem sprzedaży