Propozycje Prawa i Sprawiedliwości dla inwestorów nie są złe, ale z pewnością są mocno spóźnione, co w naturalny sposób podważa do nich zaufanie. Zachęcanie Polaków do inwestowania powinno być priorytetem polityków wszystkich partii, czego nie widać niestety po przedstawianych projektach ustaw.

2 lipca Janusz Kowalski i Jacek Sasin przedstawili w Sejmie projekt ustawy dotyczącej obniżenia podatków związanych z inwestowaniem na Giełdzie Papierów Wartościowych w Warszawie. Posłowie PiS opowiedzieli o głównych założeniach dokumentu, który dopiero miał zostać skierowany do prac w Sejmie.

Zapis konferencji prasowej polityków reprezentujących PiS w Komisji Finansów Publicznych dostępny jest w mediach społecznościowych. Zachęcamy do wysłuchania całości wystąpienia (w 11:20 rozpoczyna się seria pytań, jednak żadne z nich nie dotyczy głównego tematu wystąpienia).

SEJM | Konferencja prasowa PiS https://t.co/AxH2YZyDgu

— Prawo i Sprawiedliwość (@pisorgpl) July 2, 2024

Posłowie Kowalski i Sasin zaprezentowali trzy główne pomysły:

- Umożliwienie kompensowania strat ze sprzedaży papierów wartościowych z zyskami pochodzącymi z dywidend spółek z GPW.

- Umożliwienie rozliczenie straty podatkowej ze sprzedaży akcji notowanych na GPW w sposób pomniejszający podatek zapłacony w roku poprzednim (tzw. mechanizm loss carry back).

- Opodatkowanie realnego, a nie nominalnego, przyrostu wartości środków zainwestowanych w akcje z GPW, o ile inwestor posiadał będzie je przez minimum 5 lat.

Trzy propozycje PiS dla inwestorów

Zwróciliśmy się do posłów Kowalskiego i Sasina o udostępnienie projektu ustawy, który nie został zamieszczony na stronach partii czy Sejmu. Z tego powodu gruntowna ocena propozycji Prawa i Sprawiedliwości nie jest możliwa – nikogo nie trzeba przekonywać, że szczególnie w przepisach podatkowych „diabeł tkwi w szczegółach”.

Tym niemniej poruszenie przez rozpoznawalnych polityków tematów związanych z inwestowaniem wymaga komentarza SII. Jednocześnie zastrzegamy, że gdy otrzymamy możliwość zapoznania się z projektem ustawy, artykuł może zostać zaktualizowany.

Kompensacja dywidend i zysków ze sprzedaży

Pierwszą z zapowiedzi, czyli umożliwienie kompensowania strat ze sprzedaży papierów wartościowych z zyskami pochodzącymi z dywidend spółek z GPW należy co do zasady ocenić pozytywnie. Inwestorzy od lat domagają się tego rodzaju zmiany w przepisach. Obecnie podatek od dywidendy zapłacić trzeba zawsze, o ile nie inwestuje się za pomocą IKE/IKZE. Opodatkowanie wpływów z dywidend dotyczy również inwestorów, którzy ponieśli stratę ze sprzedaży papierów wartościowych.

🟢Zobacz też: IKE czy IKZE – co bardziej się opłaca? Poznaj różnice i zdecyduj, co wybrać

Przykładowo, inwestor w danym roku stracił na sprzedaży akcji 10 000 zł, ale zarobił na dywidendach 1000 zł. Teoretycznie więc jego wynik w danym roku wyniósł -9000 zł. W praktyce jednak od 1000 zł dywidendy inwestor zapłacić musi 19% podatku (w tym przykładzie 190 zł). W efekcie stratę 10 000 zł zmniejsza zyskiem w wysokości 810 zł, co daje łączny wynik na poziomie -9190 zł. Umożliwienie kompensacji sprawi, że inwestor nie zapłaci podatku wcale.

W podobnym duchu ocenialiśmy wprowadzoną od początku 2024 r. możliwość kompensowania zysków i strat ze sprzedaży papierów wartościowych z zyskami i stratami pochodzącymi z inwestowania w fundusze inwestycyjne. Po apelach SII ministerstwo finansów wycofało się z pomysłu wyłączenia z tej kompensacji zysków z CFD i Forex. Im więcej rodzajów inwestycji traktowanych jest łącznie, tym lepiej z punktu widzenia inwestora, który swój portfel inwestycyjny (oraz jego zysk/stratę) traktuje najczęściej przez pryzmat wszystkich swoich aktywów.

Loss carry back

Druga z zapowiedzi, czyli umożliwienie rozliczenie straty podatkowej ze sprzedaży akcji notowanych na GPW w sposób pomniejszający podatek zapłacony w roku poprzednim (tzw. mechanizm loss carry back), również jest pozytywna dla inwestorów indywidualnych.

🟢Zobacz też: Wszystko o podatku giełdowym

Celem tego mechanizmu jest ograniczenie ryzyka związanego ze zmiennością kursów akcji w jego wymiarze podatkowym. Dzięki loss carry back inwestor mógłby odzyskać część podatku zapłaconego w przeszłości (kwota obniżenia miałaby wynosić do 50% straty). Obecnie jest to niemożliwe – raz zapłacony podatek „przepada” na zawsze. Kompensowanie możliwe jest tylko w drugą stronę, strata może posłużyć do obniżenia zysku do opodatkowania w ciągu kolejnych 5 lat.

Opodatkowanie realnych zysków

Trzecia z zapowiedzi, czyli opodatkowanie realnego a nie nominalnego przyrostu wartości środków zainwestowanych w akcje z GPW (o ile inwestor posiadał będzie je przez minimum 5 lat) nastręcza nieco trudności i wątpliwości, które rozwiać może tylko pełna treść projektu ustawy.

Idea pobierania podatków od realnego, a nie nominalnego zarobku jest obecna w zasadzie od zawsze, jednak ze szczególną mocą wróciła w czasie wysokiej inflacji. Podatek od zysków kapitałowych w Polsce jest bezwzględny i obejmuje nawet najmniejsze kwoty ulokowane na bankowych lokatach, także wówczas, gdy oprocentowanie tych lokat jest niższe od poziomu inflacji. W rzeczywistości oszczędzający więc i tak tracą, a strata ta powiększana jest przez podatek.

Gdy w Ogólnopolskim Badaniu Inwestorów 2023 pytaliśmy ankietowanych o ich oczekiwaną stopę zwrotu, to gros odpowiedzi udzielono w formie „x% powyżej inflacji”. Chociaż mało kto indeksuje kursy akcji o wartość inflacji, to nie ma wątpliwości, że dla oceny wyniku portfela istotne jest to, na ile pokonuje skumulowaną inflację.

Problem jednak w tym, że obecnie żaden element prawa podatkowego nie jest powiązany z wartością inflacji. Przeciwnie, w wielu miejscach (np. progi podatkowe, kwota wolna) mamy do czynienia z nominalnymi kwotami, które nie są waloryzowane. Budżet państwa zwykł być beneficjentem inflacji (potocznie mówi się wręcz czasem o „podatku inflacyjnym”), zarówno w obszarze wpływów podatkowych, jak i zarządzania długiem. Stąd też z dużą rezerwą należy traktować zapowiedzi polityków związane z opodatkowaniem jedynie przychodów powyżej inflacji, zwłaszcza jeśli w danym momencie to nie oni odpowiadają za budżet.

W kontekście antyinflacyjnych dokonań poprzedniej ekipy rządzącej można przywołać konta i lokaty mieszkaniowe, które pojawiły się w połowie 2023 r. Produkty te w teorii miały w prosty sposób zachęcać do długoterminowego oszczędzania, jednak w praktyce okazały się obwarowane sztywnymi regulacjami. W efekcie z produktów korzysta relatywnie niewiele osób, a na dodatek oferują je tylko trzy banki (tak, wszystkie kontrolowane przez Skarb Państwa). Aby osiągnąć sukces, antyinflacyjne rozwiązanie musiałoby być proste – co potwierdza relatywnie spora (choć wciąż mająca perspektywę do wzrostu) popularność obligacji oszczędnościowych Skarbu Państwa.

🟢Zobacz też: Konto mieszkaniowe – czy warto? Warunki, oprocentowanie, premia mieszkaniowa, wyliczenia [Poradnik]

I kto to mówi

Ocenę propozycji podatkowych Prawa i Sprawiedliwości trudno rozpatrywać w oderwaniu od „dokonań” tej partii dla inwestorów indywidualnych i polskiego rynku kapitałowego w ciągu 8 lat rządów.

W tym kontekście kluczowym dokumentem poprzedniej ekipy rządzącej była Strategia Rozwoju Rynku Kapitałowego. Nikogo nie trzeba przekonywać, że – wbrew pierwotnym zapowiedziom – strategia ta nie zmieniła oblicza polskiego rynku i nie poprawiła w istotny sposób pozycji inwestujących Polaków. Już na etapie konsultacji z projektu wypadł szereg istotnych propozycji, a ponadto politykom Zjednoczonej Prawicy nie udało się w pełni zrealizować nawet tego, co zostało zawarte w strategii przyjętej przez polski rząd.

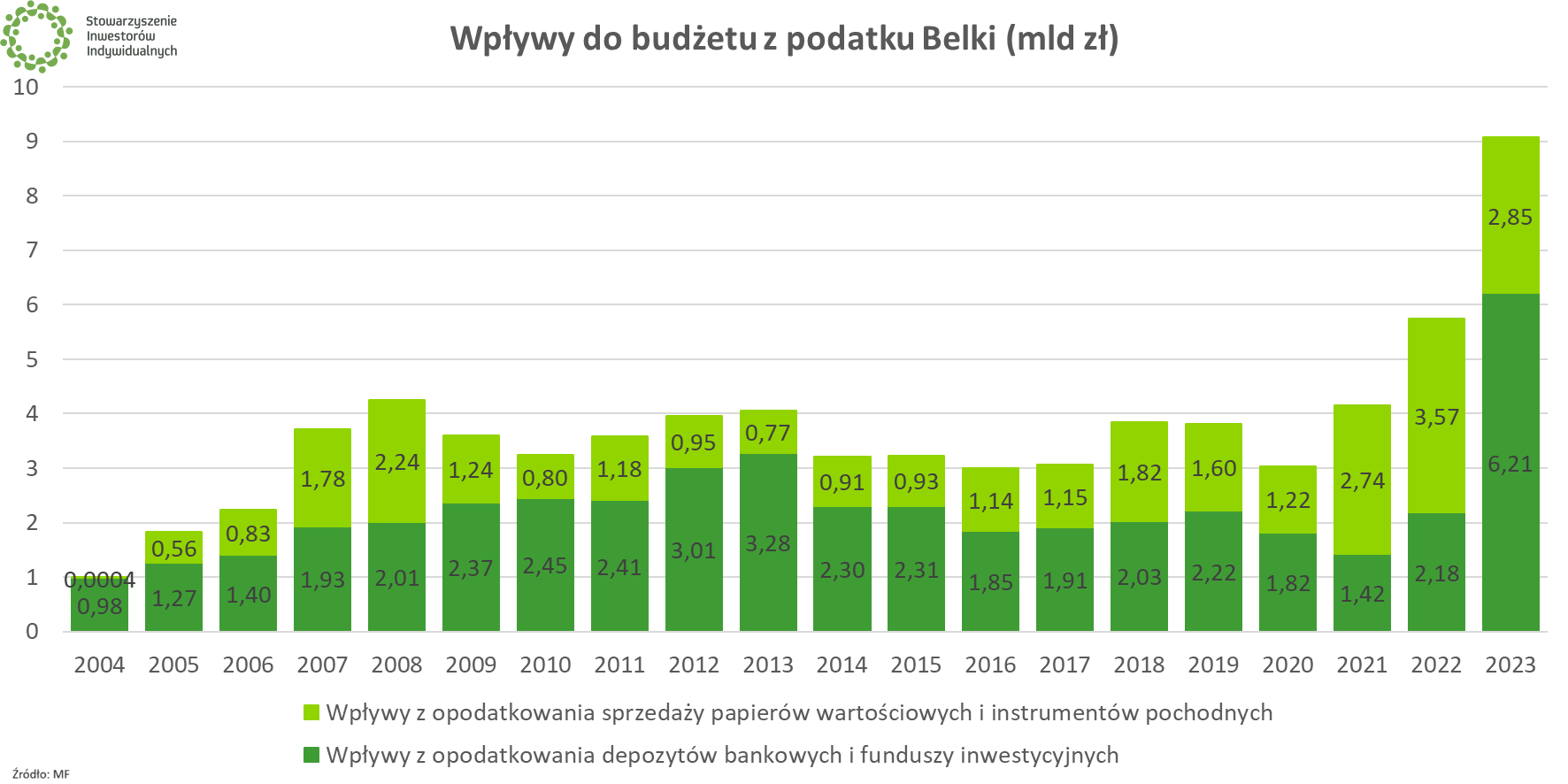

Weźmy za przykład obniżenie opodatkowania dywidendy z 19% do 9% dla zysków od inwestycji kapitałowych utrzymywanych przez okres dłuższy niż 36 miesięcy. Zapis taki w strategii się znajduje, ale próżno szukać ustawy, która go wprowadza. W strategii nie było wprost mowy o obniżce podatku Belki, jednak przedstawiciele PiS w ministerstwie finansów publicznie dyskutowali ten temat i nic z niego nie wyszło. Słowem – szkoda, że Prawo i Sprawiedliwość nie zadbało należycie o poprawę sytuacji inwestorów za czasów swoich rządów. To tym bardziej istotne, że w ostatnich latach wpływy z podatku Belki istotnie rosły.

Na osobne podkreślenie zasługuje chaos legislacyjny związany z przyjmowaniem strategii. Nie bez przyczyny środowisko rynkowe nazwało jedną z ustaw mianem „warzywniaka” – wynikało to z mnogości artykułów, często regulujących sprawy skrajnie od siebie odległe. W ostatecznie uchwalonym pod koniec kadencji zbiorze przepisów znalazły się nie tylko rynkowe regulacje, ale i „wrzutki legislacyjne” dotyczące np. wysokości akcyzy na alkohol produkowany przez małe gorzelnie czy działania Straży Granicznej. Równocześnie bubel prawny, który wyszedł z Sejmu i został podpisany przez prezydenta, sprawił, że GPW z dnia na dzień zawiesiła notowania kilku Alternatywnych Spółek Inwestycyjnych.

🟢 Ustawa o ochronie inwestorów i rozwoju rynku. Miszmasz w „Warzywniaku”, SRRK to nie przełom

Nie sposób też nie wspomnieć o przejawach jawnego podważania zaufania do polskiego rynku kapitałowego oraz działania na szkodę inwestorów. Szczególnie negatywną rolę w tym zakresie odegrał minister Jacek Sasin, zarówno ze względu na liczne wypowiedzi „trzęsące rynkiem”, jak i niskie standardy ładu korporacyjnego panujące w nadzorowanych przez niego spółkach z udziałem Skarbu Państwa. Również poseł Janusz Kowalski nie był aktywny w wyżej wymienionych sprawach, choć tematy związane z inwestowaniem nie są mu obce.

Przykłady tych spraw szeroko opisywaliśmy w artykułach:

- SII apeluje do polityków o zaprzestanie podważania zaufania do polskiego rynku kapitałowego (03.10.2022)

Prawo do poprawy przysługuje każdemu, nawet politykom. Inwestorzy nie mają jednak pamięci złotej rybki i mają w pełni uzasadnione oczekiwania, aby od osób formułujących kolejne propozycje mające na celu poprawę sytuacji oszczędzających i inwestujących Polaków spodziewać się też podsumowania dotychczasowych działań.

Z całą pewnością zachęty do inwestowania są potrzebne, a polski rynek kapitałowy zasługuje na lepsze traktowanie ze strony polityków. Najlepiej w czasie, gdy są u władzy, choć i projekty zgłaszane przez opozycję mogą być lepsze lub gorsze (np. projekt Konfederacji dotyczący zmian w podatku Belki zasługuje na jednoznacznie negatywną ocenę).

🟢Zobacz też: Konfederacja proponuje zmiany w podatku Belki. To nie są dobre zmiany [Opinia SII]

Inwestorzy czekają na obecną władzę

Powyższe słowa dotyczą każdej władzy, niezależnie od tego czy wprowadza podatek od zysków kapitałowych, „reformuje” OFE, stymuluje rynek nieruchomości, traktuje spółki z udziałem Skarbu Państwa jak swój prywatny folwark itp.

Wpływ polityki na rynek kapitałowy od lat wskazywany jest przez uczestników Ogólnopolskiego Badania Inwestorów jako jeden z głównych problemów związanych z inwestowaniem w Polsce.

W ten sposób płynnie można przejść do oczekiwań inwestorów wobec obecnej ekipy rządzącej. Nie ma co ukrywać są one bardzo duże, zarówno ze względu na składane obietnice, jak i dobór osób na kluczowe stanowiska.

Ministerstwo Finansów wciąż nie zaprezentowało projektu ustawy o zmianach w podatku Belki, choć miało to się stać w ciągu pierwszych 100 dni rządów. Realizacji nie doczekała się także zapowiedź ministra Andrzeja Domańskiego, że stosowny projekt poznamy do końca lutego. Jedyne konkretny przekazane zostały w wywiadzie szefa resortu finansów dla „Pulsu Biznesu”, lecz nie wyglądały one na rozwiązania przełomowe, których oczekują inwestorzy.

🟢Zobacz też: Podatek Belki po nowemu nie wygląda na przełom. Potrzebne są większe zmiany [Opinia SII]

Spore oczekiwania inwestorzy mają również wobec „porządkowania” sytuacji w spółkach z udziałem Skarbu Państwa i to w zakresie wykraczającym poza decyzje personalne (które odwrócić może każda kolejna władza, jak to się dzieje od trzech dekad). Nawet jednak w tym obszarze źle się stało, ponieważ np. w radzie nadzorczej GPW ponownie zabrakło miejsca dla przedstawiciela inwestorów indywidualnych.

– Dla Ministerstwa Aktywów Państwowych, absolutnym priorytetem jest dążenie do zapewnienia najwyższych standardów nadzoru właścicielskiego, ładu zarządczego i transparentności w spółkach Skarbu Państwa – powiedziała dyrektor generalna Ministerstwa Aktywów Państwowych Ewa Weber, która w imieniu ministra Jakuba Jaworowskiego odczytała list skierowany do uczestników konferencji WallStreet 28.

🟢Zobacz też: XTB Konferencja WallStreet 28. Święto inwestowania pod znakiem rekordów

Zapowiedzi te można wziąć za dobrą monetę, jednak zegar tyka i inwestorzy czekają na konkrety. Podobnie rzecz ma się z przedstawionym w marcu przez Polskę 2050 projektem ustawy „odpolityczniającej” spółki, który nie trafił na posiedzenie rządu. W cierpliwość rynek musi uzbroić się także w oczekiwaniu na zmiany w strategii kluczowych spółek, z Giełdą Papierów Wartościowych na czele.

Wakacje to tradycyjnie czas przerwy od istotnych zmian, jednak po ich zakończeniu inwestorzy oczekiwać będą zarówno konkretów, jak i ich szybkiej realizacji.

Komentuje Michał Masłowski, wiceprezes Stowarzyszenia Inwestorów Indywidualnych

Komentuje Michał Masłowski, wiceprezes Stowarzyszenia Inwestorów Indywidualnych

Fajnie, ale czy czasem nie na pokaz?

Propozycję zmian w podatku giełdowym przedstawionym przez Prawo i Sprawiedliwość przyjąłem z dużym zdziwieniem. Z jednej strony proponowane zapisy wydają się w porządku (np. kompensacja podatku z dywidend z podatkiem z handlu instrumentami finansowymi), choć oczywiście trzeba jeszcze poczekać na szczegółowy tekst projektu. Z drugiej jednak strony, aż prosi się o pytanie, dlaczego takie zmiany nie były proponowane i realizowane przez ostatnie 8 lat?

Minister Sasin dał się poznać jako wybitny „szkodnik” giełdowy, a tu nagle występuje na konferencji prasowej jako pierwszy obrońca i propagator polskiej giełdy? Naprawdę? Pozwólcie Państwo, że pozostanę sceptyczny co do prawdziwych pobudek tego wystąpienia.

Aż prosi się o pytanie dlaczego słynny podpunkt 4.4.2 ze Strategii Rozwoju Rynku Kapitałowego, czyli niższy podatek od dywidend dla inwestycji długoterminowych, nie został zrealizowany? Mało było czasu? Co takiego stanęło na przeszkodzie, żeby faktycznie dać inwestorom sygnał, że warto inwestować na polskim rynku kapitałowym? Teraz takie propozycje to trochę musztarda po obiedzie.

Od razu dodam, że patrzymy też na ręce obecnej władzy. Cały czas czekamy na proponowane w kampanii wyborczej rozwiązania dotyczące rozwoju rynku kapitałowego. Co z zapowiedziami zmian w podatku Belki? Już trochę czasu minęło. Bo widać, że nie będąc aktualnie u władz, łatwo się wysuwa dosyć śmiałe propozycje. Tylko co potem?